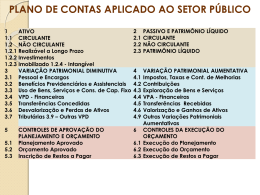

Estrutura Conceitual da Contabilidade Objetivo fundamental da contabilidade é a geração de informações úteis e relevantes para a tomada de decisão ATIVO Lei 6.404/76 Lei No. 11.638/07 Circulante Circulante Realizável a Longo Prazo Realizável a Longo Prazo Permanente Permanente • Investimentos • Imobilizado • Diferido • Investimentos • Imobilizado • Intangível • Diferido Lei 11.941/09 Circulante Não Circulante • Realizável • Investimentos • Imobilizado • Intangível O Ativo e os grupos Circulante e Não Circulante. O Ativo Circulante,compõe-se de: (a) Disponível: são os recursos financeiros que se encontram à disposição imediata da entidade, compreendendo os meios de pagamento em moeda corrente nacional e em outras espécies, os depósitos bancários à vista e os títulos de liquidez imediata; (b) Crédito: são os títulos de crédito, valores mobiliários e outros direitos; (c) Estoque: são os valores referentes às existências de produtos acabados, produtos em elaboração, matérias-primas, mercadorias, materiais de consumo, serviços em andamento e outros valores relacionados às atividades-fim da entidade; (d) Despesa Antecipada: são as aplicações em gastos que tenham realização no curso do período subseqüente à data do balanço patrimonial; (e) Outros Valores e Bens: São os não relacionados às atividades-fim da entidade. O Ativo e os grupos Circulante e Não Circulante. O Ativo Não Circulante, compõe-se de: (a) Realizável a Longo Prazo: são os ativos referidos nas alíneas (b), (c), (d) e (e), cujos prazos esperados de realização situem-se após o término do exercício subseqüente à data do balanço patrimonial, (b) Investimento: são as participações permanentes em outras sociedades, além dos bens e direitos que não se destinem à manutenção das atividades fim da entidade, (c) Imobilizado: são os bens e direitos corpóreos, utilizados na consecução das atividades-fim da entidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, riscos e controle desses bens, (d) Intangível: são os direitos que tenham por objeto bens incorpóreos destinados à manutenção da entidade ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. O Ativo e os grupos Circulante e Não Circulante. Não Circulante - Ativo Realizável a Longo Prazo: composto pelos direitos que serão recebidos após o término do exercício seguinte, isto é, após 12 (doze) meses. Exemplo: duplicatas a receber (+12 meses), empréstimos a sócios. Independente do prazo, ainda são classificadas neste grupo, de acordo com a Lei nº 6.404/76, as seguintes contas: adiantamentos a sócios, adiantamentos à acionistas, empréstimos à coligadas, empréstimos à controladas, etc... Qual a diferença entre ativo circulante e ativo não circulante? Ativo Circulante - Demonstra todos os Ativos - Bens e Direitos da Empresa, que serão ou poderão ser movimentados em até 360 dias. Ano Fiscal. Ex - Caixa, Bancos, estoques, Contas a Receber, etc Ativo Não Circulante - Demonstra todos os Bens e Direitos, que serão ou poderão ser movimentados pós 360 dias. Ex - Realizável a Longo Prazo (Contas a Receber com mais de 360 dias para receber) ATIVO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar Despesas do Exercício Seguinte NÃO CIRCULANTE Realizável a Longo Prazo Investimentos Imobilizado Intangível . PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Fornecedores Financiamentos Salários e Encargos Sociais Dividendos e Juros sobre Capital Próprio Imposto de Renda a Pagar Impostos a Recolher Adiantamentos de Clientes NÃO CIRCULANTE Financiamentos Impostos e Contribuições a Recolher PATRIMÔNIO LÍQUIDO Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial – Lei 11.638/07 TOTAL DO ATIVO TOTAL DO PASSIVO e PL Composição do Ativo Não Circulante Ativo não circulante Realizável a Longo Prazo Títulos a Receber Depósitos Judiciais Adiantamentos a Sócios Adiantamentos a Acionistas Empréstimos a Coligadas Empréstimos a Controladas Realizável a Longo Prazo Realizável a Longo Prazo também encontramos os Impostos Diferidos, que também representam diferenças de apropriação contábil e fiscal (como no caso das provisões para devedores duvidosos registradas como despesas contábeis, mas dedutíveis fiscalmente apenas no futuro que, por sinal, geram tributos diferidos monumentais nos bancos). Esses valores não representam créditos a serem transformados em dinheiro; representam, sim, direito a diminuir os pagamentos futuros desses tributos, caso no futuro haja lucros tributáveis suficientes para exigir que esses tributos possam, então, ser diminuídos. Realizável a Longo Prazo também encontramos os Créditos Tributários, muitos deles ainda em alguma fase não totalmente pacificada. O que é crédito tributário? O crédito tributário decorre da obrigação principal, tendo a mesma natureza desta. É a inteligência do disposto no artigo 139 do Código Tributário Nacional. Contudo, todos esses montantes tendem também a não estar ajustados a valor presente, o que representa valores nominais para aproveitamento sabe-se lá quando. Impairment - Qualquer Ativo não circulante - Perda por Desvalorização - Perda por decréscimo de geração de benefícios futuros expectativa/estimativa de - Valor Contábil # do valor de mercado - Base para estimativa é a menor Unidade Geradora de Caixa (UGC) Impairment - Indicadores Internos Evidência de obsolescência ou dano físico Mudanças ou expectativas de mudanças de como o ativo será utilizado Relatório técnico de que o ativo não trará o benefício econômico planejado Externos Valor de Mercado em declínio Mudanças no Mercado, tecnológicas, econômicas, legais ou ambientais Mudanças significativas nas taxas de Juros ou taxas específicas do mercado Valor Contábil do Indicadores ativo ou da UGC Testes de Recuperabilidade Impairment - Esquema básico Impairment comparação Valor recuperável Definições de Passivo “As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo permanente, serão classificados no passivo circulante, quando vencerem no exercício seguinte, e no passivo exigível a longo prazo, se tiverem vencimento em prazo maior, ...” (Lei das S/A). Composição das Exigibilidades Classificações Onerosos: financiamentos bancários, etc. Não onerosos: salários, fornecedores, etc. Fixos: aluguéis, imposto de renda, etc. Variáveis: ICMS, Fornecedores, Salários, etc. Coligadas: maior flexibilidade e menor risco de falência Terceiros: menor flexibilidade e maior risco de falência Contingentes: sujeito a evento futuro Exigibilidades Contingentes Passivos Contingentes: uma contingência é definida como sendo uma “condição ou situação existente, um conjunto de circunstâncias envolvendo incerteza quanto a ganhos ou perdas possíveis... para uma empresa, que será finalmente dirimida quando um ou mais eventos futuros ocorrerem ou deixarem de ocorrer. A resolução da incerteza poderá confirmar a existência de um passivo”. Contingência Passiva Um entidade não deve reconhecer uma contingência passiva exceto se for provável o desembolso. Daí passa a ser uma provisão. Caso seja possível o desembolso deverá haver divulgação por meio de Notas Explicativas. Sendo remota nenhum registro merecerá a contingência. O Momento de Reconhecimento das Exigibilidades Importâncias do Reconhecimento: Observância aos Princípios Princípio da realização da receita e da confrontação com as despesas (competência) contabilizar as despesas e perdas na determinação do lucro); Convenção do Conservadorismo (Prudência); Postulado da Continuidade. O Momento de Reconhecimento das Exigibilidades Importâncias do Reconhecimento: Serve como informação útil para a predição de fluxos de caixa aos usuários (investidores e credores); Base de comparações apropriadas (DC’s). O Momento de Reconhecimento das Exigibilidades A obrigação é passível de mensuração por uma quantia definida ou razoavelmente estimada; Conceito contábil de passivo é diferente - mais amplo - do que o conceito jurídico (valor e data definido); Valor nominal; Valor presente. Extinção das Exigibilidades Pagamento do valor total da exigibilidade – extinção da dívida - Pagamento em dinheiro; - Entrega do produto; - Prestação de serviços. Perdão de dívida (remissão); Reversão de uma provisão; Novação (nova obrigação); Dação em pagamento (credor recebe algo diferente); Compensação; Transação. Passivo Circulante O passivo circulante de uma entidade, normalmente, está classificado com a seguinte denominação: Fornecedores Salários a Pagar Encargos Sociais a Recolher Impostos a Recolher Imposto de Renda a Pagar Empréstimos e Financiamentos a Curto Prazo Contas a Pagar Outros Passivo Circulante - Provisões Provisões são valores estimados que reduzem o ativo, ou incrementam o passivo, modificando (reduzindo) o valor do patrimônio líquido da entidade. Exemplos: provisão para inadimplência (não-recebimento) de venda a prazo, provisão para perda de valor de um investimento etc. As provisões podem ser formadas a partir de eventos já ocorridos (depreciação, por exemplo), ou esperados de serem desembolsados, como provisões trabalhistas, como férias, 13º salário, etc. Passivo Não Circulante No passivo não circulante são classificadas os compromissos assumidos pela empresa, que terão vencimentos após o término do exercício social seguinte ao da apuração em questão. Devido a esse critério de maturidade, essas obrigações são denominadas de “passivos de longo prazo”. Passivo Não Circulante As mais comuns são as contas que representam captações de recursos a longo prazo junto a instituições financeiras de mercado de capitais. Exigível a Longo Prazo Empréstimos e financiamentos - Em moeda nacional - Em moeda estrangeira Debêntures a pagar Credores por financiamento Juros de empréstimos e financiamentos a pagar Nota: O grupo Resultado de Exercícios Futuros foi extinto por força da Lei 11941/2009. O saldo existente no resultado de exercício futuro em 31 de dezembro de 2008 deverá ser reclassificado para o passivo não circulante em conta representativa de receita e despesa diferida. Patrimônio Líquido O Patrimônio Líquido incorpora todos os recursos próprios da empresa, pertencentes a seus proprietários (sócios ou acionistas). Representa a identidade contábil, medida pela diferença entre o total do ativo menos os grupos do passivo (passivo circulante e passivo não circulante). Patrimônio Líquido A divisão do determinada: patrimônio líquido Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Ações em Tesouraria Prejuízos Acumulados está assim Reservas de Capital As reservas de capital são constituídas com valores recebidos pela empresa e que não transitam pelo resultado, por não se referirem à entrega de bens ou serviços pela empresa. De acordo com o parágrafo 1º do artigo 182 da Lei nº 6.404/76, serão classificadas como reservas de capital as contas que registrarem: a) b) c) d) e) Reserva de Correção Monetária do Capital Realizado; Reserva de Ágio na Emissão de Ações; Reserva de Alienação de Partes Beneficiárias; Reserva de Alienação de Bônus de Subscrição; Reserva de Prêmio na Emissão de Debêntures; (excluída desde 01.01.2008, por força da Lei 11.638/2007) f) Reserva de Doações e Subvenções para Investimento; (excluída desde 01.01.2008, por força da Lei 11.638/2007) g) Reserva de Incentivo Fiscal. Destinação das Reservas de Capital De acordo com o artigo 200 da Lei das S/A, as reservas de capital somente podem ser utilizadas para: a) absorver prejuízos, quando estes ultrapassarem os lucros acumulados e as reservas de lucros, exceto no caso da existência de lucros acumulados e de reservas de lucros, quando os prejuízos serão absorvidos primeiramente por essas contas; b) resgate, reembolso ou compra de ações; c) resgate de partes beneficiárias; d) incorporação ao capital social; e) pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada. Pronunciamento Contábil PME Correlato ao “IFRS for SMEs” Aprovado em Dez/09 pelo CPC Homologado pelo Conselho através das: Resoluções CFC nº 1.255/09, nº 1.285/10 e nº 1.319/10 Entrou em vigor em 1º de janeiro de 2010. Pronunciamento Contábil PME Organizado em 35 Seções e um Glossário de Termos; Simplificação de alguns princípios de reconhecimento, mensuração e divulgação; Equivale a 10% do tamanho da versão integral dos Pronunciamentos Contábeis; Alguns tópicos do CPC pleno não foram tratados no CPC PME. Ex: lucro por ação, demonstrações intermediárias, informações por segmento, contratos de seguros Seções do pronunciamento PME NBCT IFRS ASSUNTO CPC 1,2,3,4,5,6 NBCT 01 NBCT 03 NBCT06 FRAMEWORK IAS 01 Pequenas e médias empresas, conceitos e princípios gerais e demonstrações contábeis CPC 00,03,26 9,14,15 IAS 27 NBC T 19.36 NBC T 19.37 NBC T 19.38 Investimento em coligada e controlada, investimento em joint venture e demonstrações contábeis consolidadas CPC 18,19,36 10,21 NBCT 19.11 NBCT 19.7 IAS 08 IAS 37 Políticas contábeis, mudanças de estimativas e retificação de erros e provisões, passivos e ativos contingentes CPC 23 E CPC 25 11,12,22 IAS 39 IAS 32 IFRS 07 Instrumentos financeiros e passivo e patrimônio liquido CPC 38,39,40 13,24,25 NBCT 19.20 NBCT 19.4 NBCT 19.22 IAS 02 IAS 20 IAS 23 Estoques, Subvenção governamental e custos de empréstimos CPC 16,07,20 16,17,18 NBCT 19.26 NBCT 19.1 NBCT 19.8 IAS 40 IAS 16 IAS 38 Propriedade para investimento , imobilizado, e intangível CPC 28,27,04 NBC T 19.32 NBC T 19.33 NBC T 19.34 Seções do pronunciamento PME NBCT IFRS ASSUNTO CPC 19,27 NBCT 19.23 NBCT 19.10 IFRS 03 IAS 36 Combinação de negócios e redução ao valor recuperável CPC 15,01 23,26,29 IAS 18 NBC T 19.30, NBC T 19.2 NBC T 19.15 Receitas, pagamento baseado em ações e tributos sobre o lucro CPC 30,10,32 20,28 NBCT 10.2, NBC T 19.31 IAS 17 Arrendamento mercatil e benefícios a empregados CPC 06,33 30,31 NBCT 07 IAS 21 Efeitos nas mudanças nas taxas de câmbio e conversão de demonstrações contábeis, hiperinflação CPC02 32,33,34 NBCT 19.12 NBCT 17 NBCT 19.25 IAS 10 IAS 24 IFRS 08 Evento subsequente, divulgação sobre partes relacionadas e atividades especializadas CPC 24,05,22 35 IFRS 01 Adoção inicial desse pronunciamento 13,37 Qual a definição de PME? - Segundo o CPC PME, Pequenas e médias empresas são empresas que não têm obrigação pública de prestação de contas e que elaboram demonstrações contábeis para fins gerais para usuários externos. Não são PME’s Negociações de ações ou outros instrumentos patrimoniais ou de divida no mercado Ativo total superior a R$ 240 milhões no exercício anterior Receita bruta anual superior a R$ 300 milhões no exercício anterior Ativo Imobilizado São ativos tangíveis que: 1. são mantidos para uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos; e 2. que se espera sejam utilizados durante mais do que um período. Principais terminologias Vida econômica Vida útil Valor contábil Valor depreciável Valor residual Valor recuperável Reconhecimento Peças de reposição principais e sobressalentes serão ativadas se a utilidade se estender por mais de um período; Custos iniciais custos necessários para que a entidade obtenha benefícios econômicos futuros de seus ativos deverão ser ativados; O reconhecimento do custo cessa quando o item está no local e nas condições operacionais pretendidas pela administração. Mensuração Os itens do imobilizados serão mensurados pelo seu custo, que compreende: seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração; a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Ajuste da avaliação patrimonial O ajuste da avaliação patrimonial é uma correção do valor apresentado no balanço patrimonial, por um ativo ou passivo, em relação ao seu valor justo. Esta correção busca expressar a realidade patrimonial de uma empresa; e como é um ajuste o valor da conta pode ser pode ser para mais ou para menos. O ajuste da avaliação patrimonial não é reserva, pois não passou pelo resultado e não é sinônimo de reavaliação de ativos, pois não esta relacionado com o mercado, mas sim com um valor justo. Diferente da reserva de reavaliação, a conta ajuste da avaliação patrimonial poderá ter natureza credora ou devedora, neste caso, redutora do patrimônio líquido. Ajuste da avaliação patrimonial Segundo entendimento da CVM este grupo servirá essencialmente para abrigar a contrapartida de determinadas avaliações de ativos a valor justo, especialmente a avaliação de certos instrumentos financeiros e, ainda, os ajustes de conversão em função da variação cambial de investimentos societários no exterior. A lei 6.404 estabelece que as aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo serão avaliadas pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda. Avaliação de Instrumentos Financeiros Instrumentos financeiros Instrumentos financeiros que serão levados até o seu vencimento Atualizados conforme disposições contratuais Contrapartida no resultado Adquiridos para comercialização, realização de lucros através de valorização a curto prazo Disponíveis para venda Avaliação a mercado no levantamento do balanço Contrapartida no resultado Contrapartida no patrimônio líquido

Baixar