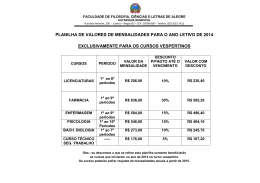

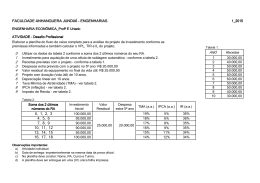

Reajuste de mensalidades e análise financeira – contábil Por Antonio Carlos Barbosa Olhar para o vizinho nem sempre é a saída Espelhar-se na empresa concorrente pode ter seus pontos positivos e negativos. Comparar os valores pode ser um parâmetro administrativo, porém não se deve “copiar” o preço sem noções de custos próprios. Questões importantes LEI 9870/99 Alunos já matriculados tem garantido o direito de renovação da matrícula para ano seguinte, salvo os casos de inadimplência. A instituição deverá fixar os valores da anuidade/semestralidade no período mínimo de quarenta e cinco dias antes da data final para matrícula, conforme calendário e cronograma da instituição de ensino. De onde vem o preço? Custos fixos + Custo variáveis + Margem de Lucro Divididos pelo número de alunos (Receita) = Preço Mensalidades escolares fazem parte da vida de muitas famílias como um dos principais custos mensais. 3 Aspectos a serem considerados 1 – Comercial 2 – Legal 3 – Contábil Mensalidades escolares segundo a Lei 9.870/99: Art. 1 - § 3o Poderá ser acrescido ao valor total anual de que trata o § 1o montante proporcional à variação de custos a título de pessoal e de custeio, comprovado mediante apresentação de planilha de custo, mesmo quando esta variação resulte da introdução de aprimoramentos no processo didático-pedagógico. Fonte: LEI No 9.870, DE 23 DE NOVEMBRO DE 1999 e Medida Provisória nº 2.173-24, 23.8.2001 ( confirmado com SIEEESP). Não é tão simples assim: O preço deverá ser formado através da análise operacional da instituição, ou seja, de seus custos e despesas presentes na contabilidade, mais precisamente na DRE do ano anterior. O que é DRE? DEMONSTRAÇÃO DO RESULTADOS DO EXERCÍCIO Oferece uma síntese financeira dos resultados operacionais e não operacionais de uma empresa em certo período, no caso do reajuste anual. Na prática, a DRE demonstra todas as despesas e receitas do período analisado, sendo a fonte das informações que servirá de subsídio para a confecção da planilha. 1. PESSOAL 1.1 SALÁRIOS R$ 58.000,00 1.1.1 Pessoal Docente R$ 40.000,00 1.1.2 Pessoal Técnico e Administrativo R$ 18.000,00 1.2 ENCARGOS SOCIAIS E TRABALHISTAS 1.2.1 Pessoal Docente 1.2.2 Pessoal Técnico e Administrativo R$ 18.000,00 R$ 8.000,00 2. CUSTEIO R$ 84.000,00 3. TAXA DE REINVESTIMENTO R$ 12.000,00 4. Margem de Lucro R$ 24.000,00 5. TOTAL DOS CUSTOS ( 1 + 2 + 3 + 4 ) 6. Número de Alunos Pagantes 7. Valor da mensalidade ( 5 / 6 ) R$ 120.000,00 200 R$ 600,00 Cuidado com as questões fiscais - Oficial e legalmente os números a serem considerados são aqueles presentes na contabilidade. - Ou seja, tudo que não seja escriturado, em tese não poderá fazer parte da planilha, “pois não existe”. Exemplo: - SIMPLES NACIONAL – Redução de receita para menos imposto. - “Redução de despesas” para adequação ao faturamento. Riscos de planilha distorcida - O Pai do aluno poderá levar a justiça o reajuste sem explicações claras. - A Receita Federal, se provado a sonegação, autuará a empresa. - E as consequências podem chegar a Pessoa Física Importância da realidade contábil e fiscal da empresa

Baixar