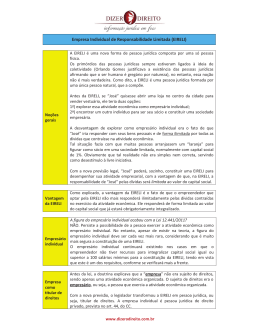

EIRELI VALE O ESFORÇO MARCO TÚLIO DE ROSE EIRELI VALE O ESFORÇO EIRELI, O que é. Possibilidade de ser cooperativada. Vantagens deste ato. Tratamento Tributário e Cautelas recomendadas. I. EIRELI: O QUE SÃO? 1. As empresas individuais de responsabilidade limitada são pessoas jurídicas que não constituem sociedade, formadas que são por apenas uma pessoa. Foram criadas pela Lei nº 12.331 de 2011, que entrou em vigor em 2012, alterando o Código Civil: I. EIRELI: O QUE SÃO? Art. 980-A. A empresa individual de responsabilidade limitada será constituída por uma única pessoa titular da totalidade do capital social, devidamente integralizado, que não será inferior a 100 (cem) vezes o maior saláriomínimo vigente no País. § 1º O nome empresarial deverá ser formado pela inclusão da expressão "EIRELI" após a firma ou a denominação social da empresa individual de responsabilidade limitada. (...) § 5º Poderá ser atribuída à empresa individual de responsabilidade limitada constituída para a prestação de serviços de qualquer natureza a remuneração decorrente da cessão de direitos patrimoniais de autor ou de imagem, nome, marca ou voz de que seja detentor o titular da pessoa jurídica, vinculados à atividade profissional. I. EIRELI: O QUE SÃO? 2. As características da EIRELI são: a) ser formada por uma única pessoa; b) conter o vocábulo EIRELI no nome; c) pessoa natural que a gera não pode figurar em duas; d) pode ser o resultado da fusão de várias quotas de outra sociedade num único titular; e) pode ser constituída para prestar serviços e obter remuneração de direitos patrimoniais de autor ou de imagem, nome, marca ou voz do titular, contanto que vinculados à atividade profissional; f) deve ter seu capital integralizado, pois não basta a subscrição, mas a integralização por inteiro. I. EIRELI: O QUE SÃO? 3. A EIRELI pode ser registrada no Cartório de Registros ou na Junta Comercial. 4. Os médicos podem constituir EIRELI. II. PODEM OU NÃO COOPERATIVAR-SE? 5. Não há lei que proíba. 6. A negativa disto é apoiada no art. 6º, I, da Lei nº 5.764 de 1971: Art. 6º As sociedades cooperativas são consideradas: I - singulares, as constituídas pelo número mínimo de 20 (vinte) pessoas físicas, sendo excepcionalmente permitida a admissão de pessoas jurídicas que tenham por objeto as mesmas ou correlatas atividades econômicas das pessoas físicas ou, ainda, aquelas sem fins lucrativos; 7. Não há proibição de cooperar pessoa jurídica, mas possibilidade excepcional. II. PODEM OU NÃO COOPERATIVAR-SE? 8. O caráter de excepcionalidade jamais, em tese, seria ultrapassado de forma numérica. 9. A cooperativa pode exigir dupla qualidade para associar a EIRELI, ou seja, que o titular desta mantenha associação como pessoa física. 10. O dispositivo jamais foi obstáculo para a cooperação indiscriminada de pessoas jurídicas, em cooperativas de crédito e cooperativas médicas. II. PODEM OU NÃO COOPERATIVAR-SE? 11. A Receita Federal normalmente admite essa cooperação, para fins tributários. 12. A Organização das Cooperativas Brasileiras não estabelece impedimento para a cooperação de pessoas jurídicas nas cooperativas de transporte, de forma indiscriminada. 13. A norma de 1971, por sua vez, contemplava sociedades, sendo que a EIRELI é única. III. VANTAGEM DA EIRELI COOPERADA 14. Todas que comparecem no fato de alguém ter uma pessoa jurídica. IV. TRIBUTAÇÃO COMPARATIVA 15. A EIRELI pagaria de tributos 3,65% de PIS/COFINS. 15% de IRPJ (regime de lucro presumido), 9% de CSLL (idem sobre regime de lucro presumido); ISS por valores fixos e INSS (estima-se 20% sobre o teto previdenciário). 16. Acima de R$ 8.000,00 de valores de produção cooperativada, a EIRELI constitui real vantagem para o cooperado, que também teria um desconto de imposto de renda na fonte bastante reduzido (1,5%, contra alíquotas de 7,5% a 22,5% na pessoa física). V. RISCOS DA COOPERATIVA 17. A possibilidade de descaracterização da Cooperativa, em tese, seria o risco. 18. Os precedentes administrativos e judiciários mostram que é inteiramente superável. VI. VANTAGENS PARA A COOPERATIVA 19. A situação tributária das cooperativas sempre foi o escopo do planejamento tributário do Sistema Cooperativo. O cooperado ficou esquecido. VII. CAUTELAS QUE SE RECOMENDAM 20. O assunto merece análise sobre os seguintes aspectos: a) a EIRELI poderia ser votada como dirigente? Se não pudesse, seu representante poderia? Se não pudesse o representante, ficaria alijada ou há saídas? b) o ato constitutivo deve conter cláusulas determinadas pela cooperativa, para evitar colisão com objetivos dessa (subcontratação de médicos, por exemplo); c) poderia permanecer a proibição para os demais tipos de pessoa jurídica. 21. Esses problemas têm solução.

Baixar