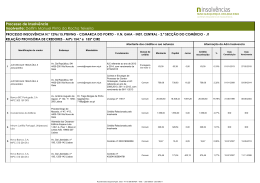

TERMÔMETRO DE INSOLVÊNCIA Professor Stephen Charles Kanitz, do Departamento de Contabilidade da FEA/USP, elaborou um modelo de previsão de falência, também conhecido como fator de insolvência. TERMÔMETROS DE INSOLVÊNCIA Esse fator é obtido a partir de informações de balanços de empresas, através de cálculo de fórmula "mágica" (Kanitz não explica como chegou à fórmula de cálculo, dizendo tratar-se de um ferramental estatístico), a saber: Fator de Insolvência = 0,05x1 + 1,65x2 + 3,55x3 – 1,06x4 – 0,33x5 TERMÔMETROS DE INSOLVÊNCIA Onde: X1 = Lucro Líquido Patrimônio Líquido X2 = Ativo Circulante + Realizável a Longo Prazo Passivo Circulante + Exigível a Longo Prazo X3 = Ativo Circulante – Estoques Passivo Circulante X4 = Ativo Circulante Passivo Circulante X5 = Passivo Circulante + Exigível a Longo Prazo Patrimônio Líquido TERMÔMETROS DE INSOLVÊNCIA Após o cálculo, obtém-se um número denominado de Fator de Insolvência que determina a tendência de uma empresa falir ou não. Para facilitar, o autor criou uma escala chamada de Termômetro de Insolvência, indica três situações diferentes. Solvência, Penumbra e Insolvente, a saber: TERMÔMETROS DE INSOLVÊNCIA TERMÔMETROS DE INSOLVÊNCIA Os valores positivos indicam que a empresa em uma situação boa ou "solvente", se for menor do que –3 a empresa se encontra em uma situação ruim ou "insolvente" e que poderá levá-la a falência. O intervalo intermediário, de 0 a -3, chamada de "penumbra" representa uma área em que o fator de insolvência não é suficiente para analisar o estado da empresa, mas inspira cuidados. TERMÔMETROS DE INSOLVÊNCIA Uma empresa que possui um fator de insolvência positivo, tem menor possibilidade de vir a falir e essa possibilidade diminuirá à medida que o fator positivo for maior. Ao contrário, quanto menor for o fator negativo maiores serão as chances da empresa encerrar suas atividades. TERMÔMETROS DE INSOLVÊNCIA Outros pesquisadores brasileiros já desenvolveram modelos semelhantes e mais atualizados, como o modelo de Pereira: Onde : X1 = Duplicatas Descontadas/ Duplicatas a Receber X2 = Estoque Final / Custo das Vendas X3 = Fornecedores / Vendas X4 = Estoque Médio / Custos Vendas X5 = (Lucro Operacional + Desp.Finac.) / (Ativo Total – Investimento médio) X6 = Exigível total / (L.Líq. + 10%Imob.médio + Saldo dev. da Cor. Monet.) TERMÔMETROS DE INSOLVÊNCIA Pereira apurou o grau de precisão desses modelos comparando as empresas classificadas corretamente com as informações reais obtidas em amostra de empresas solventes e insolventes. TERMÔMETROS DE INSOLVÊNCIA A análise do fator discriminante é uma técnica estatística desenvolvida a partir dos cálculos de regressão linear e, ao contrário desta, permite resolver problemas que contenham não apenas variáveis numéricas, mas também variáveis de natureza "qualitativa", como é o exemplo "solvente" e "não solvente".

Baixar