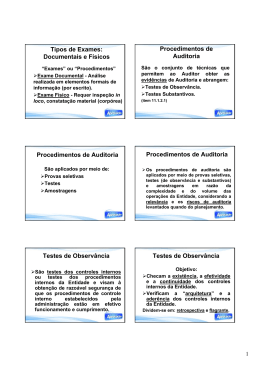

PROCEDIMENTOS DE AUDITORIA • Procedimentos de auditoria são investigações técnicas que permitem a formação fundamentada da opinião do auditor sobre as demonstrações financeiras ou sobre o trabalho realizado. UTILIZAÇÃO DOS PROCEDIMENTOS DE AUDITORIA • Após a avaliação do controle interno, o auditor deverá decidir a NATUREZA, a época e a extensão dos procedimentos que serão aplicáveis. UTILIZAÇÃO DOS PROCEDIMENTOS DE AUDITORIA • O auditor deverá manter atitude profissional e independente em relação as informações obtidas, não formando opinião apressadas e sem fundamento nem tão pouco se deixar levar por relações pessoais com o cliente. ÉPOCA DA EXECUÇÃO DOS PROCEDIMENTOS DE AUDITORIA • Muitos procedimentos de auditoria podem ser executados, praticamente, em qualquer época do ano. • Outros procedimentos, entretanto, somente poderão ser efetuados em determinadas épocas/datas. ÉPOCA DA EXECUÇÃO DOS PROCEDIMENTOS DE AUDITORIA • Quando parte dos exames são executados durante o ano e o ambiente de controles internos é eficiente, os procedimentos de auditoria aplicáveis no final do ano podem consistir apenas em comparações entre os saldos de final de ano e os saldos da data anteriormente examinada, analisando-se apenas das flutuações. PROCEDIMENTOS UTILIZADOS • Exame físico • Confirmação • Exame dos documentos originais • Conferência de cálculos • Exame da escrituração PROCEDIMENTOS UTILIZADOS • Investigação minuciosa • Inquérito • Correlação das informações obtidas • Observação • Procedimentos analíticos EXAME FÍSICO • Verificação in loco, que deverá fornecer ao auditor a formação de opinião quanto a existência física do objeto ou item examinado. EXAME FÍSICO • Características básicas: – quantidade – existência física – identificação – autenticidade – qualidade • Exemplos: – contagem de caixa – contagem de estoques – contagem de ativo imobilizado CONFIRMAÇÃO • Obtenção de declaração formal e isenta de pessoas independentes à companhia em relação a saldos ou informações. CONFIRMAÇÃO • Branco: quando não se colocam valores nos pedidos de confirmação. • Preto: quando utilizado saldos ou valores a serem confirmados na data-base, nos pedidos de confirmação. A confirmação em preto ainda pode ser: – Positiva: solicita a informação em qualquer situação. – Negativa: somente solicita a informação em caso de discordância do saldo enviado. CONFIRMAÇÃO • Exemplo: – confirmação de contas a receber – confirmação de advogados – confirmação de empréstimos – confirmação movimento de bancos conta – confirmação de estoques em poder de terceiros DOCUMENTOS ORIGINAIS • Procedimento voltado para comprovação das transações que questões legais, comerciais ou controle são evidenciadas documentos comprobatórios efetividade destas transações. a por de por da DOCUMENTOS ORIGINAIS • Características observadas: – autenticidade – normalidade – aprovação – registro/autenticação DOCUMENTOS ORIGINAIS • Exemplos: – documentação de tributos ou taxas pagamento de – documentação de empréstimos obtidos contratos de – documentação de aquisição de bens do imobilizado – documentação de vendas realizadas CONFERÊNCIA DE CÁLCULOS Procedimento voltado para a constatação da adequação das operações aritméticas. • Exemplos: – cálculo da depreciação dos bens do imobilizado – cálculo da variação cambial sobre empréstimos – cálculo da equivalência patrimonial – cálculo dos juros a receber/pagar EXAME DE ESCRITURAÇÃO • É a técnica utilizada para a constatação da veracidade das informações contábeis. • Exemplos: – análise da composição do saldo de contas a receber – análise da composição do saldo estoques – análise da composição do saldo de despesas de viagens INVESTIGAÇÃO MINUCIOSA • É o exame em profundidade da matéria auditada, sendo que essa pode ser: um documento, uma informação, dentre outras. – exame minucioso de razoabilidade da provisão para devedores duvidosos – exame detalhado dos relatórios de despesas de viagens – exame detalhado da documentação de compras/vendas – exame minucioso dos pagamentos realizados INQUÉRITO • É a formulação de perguntas e na obtenção de respostas satisfatórias. Pode ser utilizado através de declarações formais ou conversações normais. • Exemplos: – inquérito acerca do aumento das vendas no período – inquérito sobre a existência de materiais morosos e obsoletos – Inquérito sobre a existência de duplicatas a receber em atraso – inquérito sobre os controles internos existentes CORRELAÇÃO DAS INFORMAÇÕES OBTIDAS É a verificação do relacionamento harmônico entre contas do balanço patrimonial e da demonstração do resultado do exercício em função do sistema de partidas dobradas. CORRELAÇÃO DAS INFORMAÇÕES OBTIDAS • Exemplo: – contas a receber x receita de vendas – estoques x custos – provisão para devedores duvidosos x despesa com devedores duvidosos – depreciação acumulada x despesa de depreciação OBSERVAÇÃO • É a técnica de auditoria mais intrínseca, pois esta envolve o poder de constatação visual ou auditiva do auditor. Podem ser identificados erros ou se ter conhecimento de problemas e deficiências através de exame visual ou auditivo. OBSERVAÇÃO • Exemplos: – observação de itens obsoletos durante a estoques morosos contagem ou de – observação dos procedimentos de compras e recebimento de mercadorias – observação da uniformidade princípios de contabilidade aos PROCEDIMENTOS ANALÍTICOS • Verificação do comportamentos de valores, índices, qtdes e situações retratadas nas demostrações contábeis e/ou nos controles internos em conexão com ambientes externo e interno. • Exemplo: – Correlação com o custo e com os impostos incidentes sobre vendas, em caso de redução de vendas. – Correlação do aumento das despesas tributários com aumento de alíquotas. – Correlação de redução ou aumento de vendas com o cenário macro-econômico do setor.

Baixar