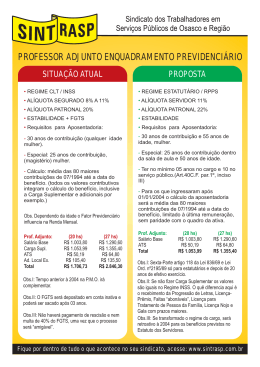

O MELHOR DA VIDA É FEITO EM PARCERIA. Veja a seguir o resumo sobre o Sicoob Previ Por que devo ter um Plano de Previdência Complementar ? •Garantir Aposentadoria Digna; •Não depender apenas do INSS; •Proteção futura... MAS QUEM ME GARANTE QUE PRECISAREI DA PREVIDÊNCIA COMPLEMENTAR SÓ NO FUTURO ? •Proteção futura e imediata em relação aos riscos dos quais estou sujeito. Quais as vantagens de ter um plano de aposentadoria? - Benefício fiscal: O participante pode deduzir da sua base tributável, as contribuições feitas até o limite de 12% de sua renda bruta anual. -Esse benefício também se estende aos dependentes do titular, na declaração do IR. Exemplo: Planos de aposentadoria para filhos e cônjuge. - O participante do SICOOBPrevi, além de se proteger dos três riscos sociais, poderá deduzir do IR o valor total de contribuição dos riscos seguráveis, e não apenas o valor que contribui para acumulação de aposentadoria. Quais as vantagens de ter um plano de aposentadoria? Os aportes eventuais também poderão ser deduzidos do imposto de renda. Exemplo: recebimento de 13º salário ou abono podem ser aplicados no seu plano de aposentadoria, reduzindo o tempo de contribuição ou aumentando a renda desejada. É dedutível do IR! Previdência É possível abater o dinheiro investido na previdência privada complementar, observado o limite de 12% da renda tributável. O IR é cobrado na data de resgate do plano. Importante! Quando o cooperado contrata um plano de aposentadoria, deverá imediatamente optar pela Tabela Progressiva ou Tabela Regressiva. - Qual o objetivo destas tabelas? - Como funcionam? Tabela Progressiva Indicado para quem tem dúvidas se precisará utilizar o dinheiro antes do prazo acordado; Para aqueles que a soma das rendas na aposentadoria ficará inferior ao limite de isenção da tabela. Tabela Progressiva A tabela progressiva anual para cálculo do imposto sobre a renda na Declaração de Ajuste Anual é: Base de Cálculo (R$) Alíquota(%) Parcela a Deduzir do IR (R$) Isento - De 1.637,12 até 2.453,50 7,5% 122,78 De 2.453,51 até 3.271,38 15,0% 306,80 De 3.271,39 até 4.087,65 22,5% 552,15 Acima de 4.087,66 27,5% 756,53 Até 1.637,11 Para resgate, a retenção na fonte será de 15% a título de antecipação e o acerto deverá ser feito na declaração de ajuste anual, independentemente do montante resgatado, conforme Lei nº 11.053 de 29/12/2004 Tabela Regressiva Pode-se dizer que o regime de tributação regressiva é indicado para quem planeja investir em um plano de previdência a longo prazo, cuja renda excederá a alíquota de 7,5% da tabela Progressiva. Quanto maior o período em que o dinheiro ficar aplicado no plano, menor a alíquota do Imposto de Renda. Você deverá identificar dentre as duas opções disponíveis , qual a mais adequado ao perfil do nosso cooperado! Tabela Regressiva Alíquotas diminuem com o tempo de aplicação Tributação definitiva na fonte Prazo de Acumulação de cada aporte Até 2 anos Acima de 2 e até 4 anos Acima de 4 e até 6 anos Acima de 6 e até 8 anos Acima de 8 e até 10 anos Acima de 10 anos Alíquota do I.R. 35% 30% 25% 20% 15% 10% (-) Interessante (+) (++) (+++) Renúncia Fiscal Faça parte desse Grupo Entre em contato conosco, teremos o maior prazer em atende-lo(a) para mais informações. Faça sua inscrição!

Baixar