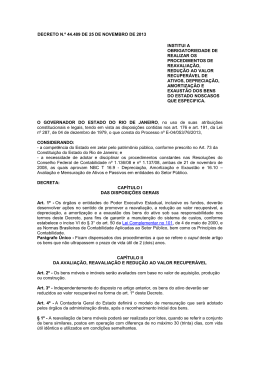

CONTRIBUIÇÃO DA CELG DISTRIBUIÇÃO S.A – CELG D 3ª FASE DA AUDIÊNCIA PÚBLICA ANEEL N.º 23/2014 Base de remuneração regulatória Goiânia Junho/2015 Obrigações especiais Conforme a Nota Técnica n.º 71/2015-SGT/ANEEL, particularmente no tópico VII.3. Obrigações Especiais, manifesta entendimento de que os bens incorporados ao Ativo Imobilizado em Serviço – AIS - devem ser registrados contabilmente, segregando o custo histórico e a depreciação em ambos, de forma a manter a paridade entre a depreciação do Ativo Imobilizado em Serviço - AIS e a amortização das Obrigações Especiais. A SGT propõe que as obrigações especiais sejam tratadas como "um financeiro que deverá ser integralmente amortizado, sem vinculação direta com o ativo": “Uma alternativa mais simples e de fácil implementação é tratar as OEs apenas como um financeiro que deverá ser integralmente amortizado, sem vinculação direta com o ativo. Para isso, propõe-se que as empresas façam o controle das Obrigações Especiais por data de aquisição, a partir de janeiro de 2016. Dessa forma, os registros serão controlados separadamente quanto à sua amortização, devendo ser baixado quando completar a amortização. Ressalta-se que para a amortização mensal, deverá ser usada a taxa média de depreciação apurada mensalmente.” (grifo nosso) A SGT complementa o entendimento acima, no item 152, que, "em relação ao saldo inicial ou existente, este deverá ser controlado separadamente até sua completa amortização, sendo baixado ao final". Ocorre que na composição do saldo de obrigações especiais, existem ativos que já estão 100% depreciados em virtude de a vida útil ter atingido o limite regulatório e que em função de não ser possível a vinculação da obrigação especial ao bem, o saldo das obrigações especiais, atualizado pelo IGP-M, vem crescendo em razão superior ao valor que está sendo amortizado anualmente pela taxa média de depreciação. Somente a partir do 2º Ciclo de Revisões Tarifárias Periódicas, o saldo das obrigações especiais passou a ser amortizado com base na taxa média de depreciação de máquinas e equipamentos, conforme preconiza a Nota Técnica n.º 262/2006SRE/SFF/SRD/SFE/SRC/ANEEL, no seu item 253, alínea “e”: “Alteração, a partir da revisão tarifária de cada distribuidora, da forma de consideração das obrigações especiais no processo tarifário. Essas obrigações, que seriam quitadas no final da concessão mediante dedução do valor do Ativo Imobilizado em Serviço a ser indenizado, passarão a ser amortizadas às mesmas taxas de depreciação, usando-se uma taxa média, de forma que o consumidor seja beneficiado a partir de então. Essa amortização irá anular a depreciação dos bens incorporados mediante Obrigações Especiais, justificando-se assim a sua não inclusão na tarifa”. Nesse sentido, a CELG D propõe que para manter a paridade entre a depreciação do AIS e a amortização das obrigações especiais, seja previsto tratamento específico, de tal modo que para preservar o equilíbrio econômico-financeiro do contrato de concessão, haja a eliminação de saldo redutor de item já totalmente depreciado. Outro ponto ainda relacionado às obrigações especiais refere-se a baixa de "bens de controle de massa", no qual o regulamento exige que se proceda à baixa do bem mais antigo, não sendo exequível vincular a retirada física ao registro contábil da obrigação especial. Normalmente o que ocorre é a baixa do bem e a permanência da obrigação especial, o que acaba por punir as empresas por manterem em seus registros as obrigações especiais referentes a ativos que já não estão exercendo a sua função de prestação de serviço à concessão. Nesse sentido, o item 152 da Nota Técnica n.º 71/2015-SGT merece ser complementado, de maneira a prever que "o saldo inicial ou existente deverá ser amortizado, utilizando-se a taxa média mensal de depreciação da distribuidora desde a sua data de aquisição até a data em que se iniciou a amortização autorizada pela Nota Técnica n. 262/2006-SRE/SFF/SRD/SFE/SRC/ANEEL". Com essa alteração, as distribuidoras deixarão de ter a sua base de remuneração líquida reduzida por obrigações especiais relativas a bens que já se encontram 100% depreciados ou baixados.

Baixar