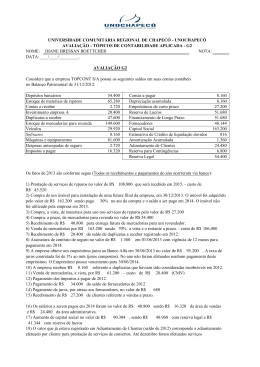

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ AVALIAÇÃO - TÓPICOS DE CONTABILIDADE APLICADA - G2 NOME: AMANDA CRISTINA SOARES NOTA: NOME: CLAUDIA ANDRESSA DALMOLIN NOTA: NOME: GRAZIELI MARIA ROSTIROLLA NOTA: NOME: KARINA ZILIOTTO NOTA: DATA:____/____/_________. AVALIAÇÃO G2 Considere que a empresa TOPCONT S/A possui os seguintes saldos em suas contas contábeis no Balanço Patrimonial de 31/12/2012: Depósitos bancários Estoque de materiais de reparos Contas a receber Investimento empresa A Duplicatas a receber Estoque de mercadorias para revenda Veículos Softwares Máquinas e equipamentos Despesas antecipadas de seguro Impostos a pagar 100.000 120.000 5.000 37.500 87.500 275.000 55.000 15.000 150.000 5.000 30.000 820.000 Contas a pagar 15.000 Depreciação acumulada 15.000 Empréstimos de curto prazo 50.000 Reserva de Lucros 95.000 Financiamento de Longo Prazo 95.000 Fornecedores 88.500 Capital Social 300.000 Estimativa de Crédito de liquidação duvidosa 1.500 Amortização Acumulada 2.500 Adiantamento de Clientes 45.000 Reserva para Contingências 12.500 Reserva Legal 100.000 820.000 Os fatos de 2013 são conforme segue (Todos os recebimentos e pagamentos do ano ocorreram via banco): 1) Prestação de serviços de reparos no valor de R$ 200.000 que será recebido em 2015. - custo de R$ 80.000 2) Compra de um imóvel para instalação de uma futura filial da empresa, em 30/12/2013. O imóvel foi adquirido pelo valor de R$ 300.000 sendo pago 30% no ato da compra e o saldo a ser pago em 2014. O imóvel não foi utilizado pela empresa em 2013. 3) Compra, a vista, de materiais para uso nos serviços de reparos pelo valor de R$ 50.000 4) Compra, a prazo, de mercadorias para revenda no valor de R$ 100.000 5) Recebimento de R$ 75.000 para entrega futura de mercadorias para um revendedor. 6) Venda de mercadorias por R$ 300.000 sendo 70% a vista e o restante a prazo. - custo de R$ 195.000 7) Recebimento de R$ 37.500 do saldo de duplicatas a receber registrado em 2012. 8) Assinatura de contrato de seguro no valor de R$ 2.500 em 01/06/2013 com vigência de 12 meses para pagamento em 2014. 9) A empresa obteve um empréstimo junto ao Banco Alfa em 30/06/2013 no valor de R$ 175.000 . A taxa de juros contratada foi de 3% ao mês (juros compostos). No ano não foram efetuados nenhum pagamento deste empréstimo. O Empréstimo possui vencimento para 30/06/2014. 10) A empresa recebeu R$ 15.000 referente a duplicatas que haviam sido consideradas incobráveis em 2012. 11) Venda de mercadorias, a vista, por R$ 112.500 – custo de R$ 37.500 (CMV) 12) Pagamento dos impostos a pagar de 2012. 13) Pagamento de R$ 62.500 do saldo de fornecedores de 2012 14) Pagamento de juros, por atraso aos fornecedores, no valor de R$ 1.250 15) Recebimento de R$ 50.000 de clientes referente a vendas a prazo. 16) Os salários a serem pagos em 2014 foram no valor de R$ 75.000 sendo R$ 30.000 da área de vendas e R$ 45.000 da área administrativa. 17) Aumento de capital social no valor de R$ 166.000 , sendo R$ 90.000 com reserva legal e R$ 76.000 com reserva de lucros 18) O valor que já estava registrado em Adiantamento de Clientes (saldo de 2012) corresponde a adiantamento efetuado por cliente para prestação de serviços de consertos. Até dezembro foram efetuados serviços correspondentes a 80% do valor adiantado. O custo incorrido nesta prestação de serviço foi de R$ 14.400 19) A empresa entregou, até dezembro, 10% do total contratado descrito no item 5. O custo desta transação foi de R$ 4.500 20) O valor registrado em Despesa Antecipada de Seguro corresponde a um seguro contratado em 30/06/2012, com vigência de 1 ano. 21) Os empréstimos de curto prazo apresentados no balanço de 2012 foram pagos (liquidados) no valor de R$ 54.000 . A diferença corresponde aos juros incorridos sobre o empréstimo. 22) Os financiamentos de longo prazo vencerão, integralmente em 2014, sendo a taxa de juros contratada de 2% ao mês (juros simples), incidentes sobre o saldo a pagar de 2012. No ano de 2013 não foi efetuado nenhum pagamento destes financiamentos. 23) As taxas de depreciação e amortização aplicáveis são: Tipo de Bem Veículos Máquinas e Equipamentos Imóveis Software Taxa de depreciação/amortização (em % ao ano) 20% 10% 4% 20% 24) A empresa adota o percentual de 5% sobre as Duplicatas a Receber como estimativa de crédito de liquidação duvidosa 25) Os impostos incidentes sobre a receita de 2013, a serem pagos em 2014, são no percentual de 10% sobre a receita bruta. 26) Destinação do lucro do ano de 2013: 5% para Reserva Legal 12% para Reserva Estatutária 7% para Reserva para Contingências 16% para Reserva de Lucros 60% distribuído aos sócios para pagamento em 2014 Pede-se: Balanço Patrimonial em 31/12/2013 Demonstração do Resultado do Exercício em 31/12/2013 Demonstração de Lucros e Prejuízos acumulados do ano de 2013 (DLPA) Demonstração das Mutações do Patrimônio Líquido do ano de 2013 (DMPL) Demonstração dos Fluxos de Caixa pelo método direto e pelo método indireto do ano de 2013 (DFC) Demonstração do Valor Adicionado do ano de 2013 (DVA) Demonstração do Resultado Abrangente do ano de 2013 (DRA)

Baixar