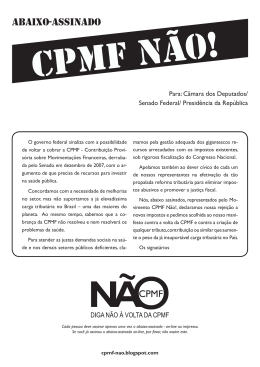

Tratase de recurso extraordinário interposto contra acórdão que possui a seguinte ementa: TRIBUTÁRIO. IMUNIDADE. ART. 149, § 2º, INC. I, DA CF. EMENDA CONSTITUCIONAL Nº 33/2001. CONTRIBUIÇÃO PROVISÓRIA SOBRE MOVIMENTAÇÃO FINANCEIRA CPMF. ABRANGÊNCIA. IMPOSSIBILIDADE. 1. A imunidade objetiva prevista no art. 149, § 2º, inc. I, da CF, na redação dada pela EC nº 33/2001, abrange somente as contribuições sociais que incidem sobre o faturamento ou receita, decorrentes de operações de exportação, não abarcando a CPMF, que tem como fato gerador a movimentação ou transmissão de valores e de créditos de natureza financeira e lançamentos de débitos e créditos em contas correntes, independentemente da origem dos créditos. 2. Inteligência do art. 149, § 2º, inc. I, da CF. 3. Apelação desprovida. (fl. 85) No presente RE, fundado no art. 102, III, a, da Constituição Federal, alegouse violação ao art. 149, § 2º, I, da mesma Carta Política, na redação dada pela EC 33/01. Sustentouse, em suma, que a CPMF é espécie de contribuição social geral, regida pelo art. 149 da Constituição e, assim, não deve incidir sobre as receitas oriundas de exportação, ante a imunidade prevista no § 2º, I, do mesmo artigo. Quanto à preliminar de repercussão geral, o recorrente sustenta, em suma, que o caso possui relevância do ponto de vista jurídico. Entendo que a presente questão constitucional oferece repercussão geral. A hipótese descrita nos autos possui relevância econômica, porquanto afeta todos os exportadores, podendo, ainda, causar grande impacto na economia do país. Presente, ainda, a relevância jurídica, visto que o julgamento definirá o alcance da imunidade prevista no art. 149, § 2º, I, da Constituição. A corroborar esse entendimento cito, a título exemplificativo, o julgamento do Plenário desta Corte na AC 1.738 MC/SP, Rel. Min. Cezar Peluso, no qual se discutiu caso análogo ao presente. Importa registrar, por fim, que a hipótese aventada nestes autos não foi objeto de exame pela Corte, por ocasião do julgamento da ADI 2.031/DF, Rel. Min. Ellen Gracie. Isso posto, manifestome pela existência de repercussão geral no presente recurso extraordinário (art. 543A, § 1º, do CPC, com redação dada pela Lei 11.418/06, combinado com o art. 322 do RISTF). Publiquese. Brasília, 13 de março de 2008. Ministro RICARDO LEWANDOWSKI Relator

Baixar