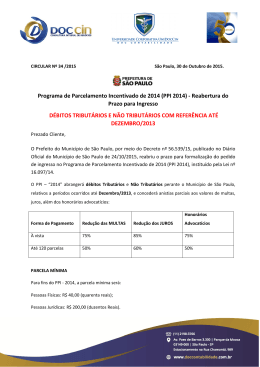

Prezados, Boa tarde! Servimo‐nos do presente para informar‐lhes que foi publicado no dia 08.01.2015 o Decreto do Município de São Paulo nº 55.828/2015, que regulamenta o Programa de Parcelamento Incentivado – PPI, instituído pela Lei nº 16.097/2014 (PPI‐2014), destinado a promover a regularização dos débitos decorrentes de créditos tributários e não tributários, constituídos ou não, inclusive os inscritos em Dívida Ativa, ajuizados ou a ajuizar, em razão de fatos geradores ocorridos até 31.12.2013. Esse PPI‐2014 abrange inclusive eventuais saldos de parcelamentos em andamento, excetuados os originários de parcelamentos celebrados na conformidade da Lei nº 13.092/2000, e da Lei nº 14.129/20016 e atualizações posteriores. Referidos saldos deverão ser incluídos no PPI mediante solicitação até o dia 17.04.2015. Não poderão ser incluídos no PPI 2014 os débitos referentes a: (a) infrações à legislação de trânsito; (b) obrigações de natureza contratual; (c) indenizações devidas ao Município de São Paulo por dano causado ao seu patrimônio; (d) Regime Especial Unificado de Arrecadação de Tributos e Contribuições ‐ Simples Nacional, de que trata a Lei Complementar Federal nº 123/2006. De acordo com referido Decreto, o contribuinte poderá aderir ao PPI até o dia 30.4.2015. Os benefícios disponíveis ao contribuinte consubstanciam‐se nas seguintes reduções relativas a multas, juros e honorários advocatícios: Benefícios relativos a débitos tributários: Vencimento Pagamento Reduções do Decreto nº 55.828/2015 À vista ‐ de 85% (oitenta e cinco por cento) do valor dos juros de mora; ‐ de 75% (setenta e cinco por cento) da multa; ‐ de 75% (setenta e cinco por cento) dos honorários advocatícios Parcelado ‐ de 60% (sessenta por cento) do valor dos juros de mora; ‐ de 50% (cinquenta por cento) da multa; ‐ de 50% (cinquenta por cento) dos honorários advocatícios Débitos vencidos até 31.12.2013 Benefícios relativos a débitos não tributários: Vencimento Pagamento Reduções do Decreto nº 55.828/2015 À vista ‐ de 85% (oitenta e cinco por cento) do valor dos encargos moratórios incidentes sobre o débito principal; ‐ de 75% (setenta e cinco por cento) dos honorários advocatícios. Parcelado ‐ redução de 60% (sessenta por cento) do valor atualizado dos encargos moratórios incidentes sobre o débito principal; ‐ redução de 50% (cinquenta por cento) dos honorários advocatícios. Dívidas até 31.12.2013 Sobre os débitos a serem incluídos no PPI 2014 incidirão atualização monetária e juros de mora até a data da formalização do pedido de ingresso, nos termos da legislação aplicável. Caso o contribuinte opte pelo parcelamento do débito, o pagamento poderá ser feito em até 120 (cento e vinte) parcelas mensais, iguais e sucessivas, hipótese em que o valor de cada parcela, por ocasião do pagamento, será acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia ‐ SELIC, acumulada mensalmente, calculados a partir do mês subsequente ao da formalização até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado. O valor da parcela não poderá ser inferior a R$ 40,00 para pessoas físicas e R$ 200,00 para pessoas jurídicas. Por outro lado, o não pagamento da parcela única ou da primeira parcela no prazo de 60 (sessenta) dias do seu vencimento, implicará o cancelamento do PPI. Outrossim, o contribuinte poderá utilizar o depósito judicial efetivado para garantia do juízo para quitação dos débitos incluídos no PPI, calculado de conformidade com os benefícios acima indicados. Além disso, a formalização do ingresso no PPI (i) constitui confissão irrevogável e irretratável da dívida relativa aos débitos nele incluídos, bem como implica na (i) desistência automática das impugnações, defesas, recursos e requerimentos administrativos que discutam o débito, bem como na (ii) desistência com renúncia ao direito sobre o qual se fundam as ações e dos embargos à execução fiscal, sendo certo que, com relação a estas, o contribuinte deverá comprovar a desistência no prazo de 60 (sessenta) dias, contados da formalização do pedido de ingresso, mediante a apresentação de cópia das petições de desistência devidamente protocoladas. Sendo o que se reserva para o momento, permanecemos à disposição para eventuais esclarecimentos julgados necessários. Equipe tributária – DDSA [email protected]

Baixar