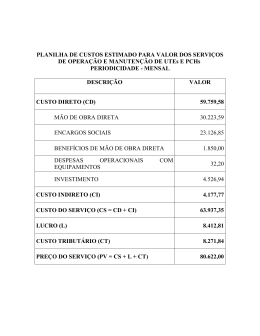

Geração de Energia: Diversidade e Oportunidades Luiz Fernando Leone Vianna Belo Horizonte, 21 de agosto de 2013 A APINE 60 Associados •Geradores privados e concessionárias de geração – PCHs e UHEs de médio e grande porte – UTEs a biomassa, gás, carvão mineral e óleo – Eólicas •Capacidade instalada* – 60.000 MW no Brasil – 360.000 MW no mundo •Prestadoras de serviço de engenharia consultiva •Construtores e fabricantes •Escritórios de advocacia •Mineradoras de carvão * Fonte: PDE e associados (dez/2012) 2 Energia Elétrica: Potencial de Crescimento Fonte: Informações aos Investidores Tractebel Energia Evolução da Demanda no SIN: PDE 2021 A média do crescimento anual da demanda brasileira é cerca de 3.000 MW médios (média de 4,3% a.a.). Historicamente, a demanda brasileira cresce mesmo com PIB-inho. E as perspectivas são grandes, pois o Brasil é um país em desenvolvimento. Evolução da Capacidade Instalada por Fonte Expansão Contratada e Planejada Evolução da Capacidade de Armazenamento Diminuição da Capacidade de Armazenamento Fonte: ONS, 2009. Diminuição da Capacidade de Armazenamento • Acréscimo de 5% é bem inferior ao aumento da capacidade instalada de UHEs (40%) – Maioria das UHEs deste horizonte está em bacias inexploradas, sem reservatórios de regularização – Apenas duas UHEs com reservatórios de acumulação Diminuição da Capacidade de Armazenamento • Consequências da diminuição da regularização – Impossibilidade de controle de cheias – Maior exigência das atuais UHEs com capacidade de regularização, gerando grandes alterações de nível dos reservatórios ao longo de curtos ciclos hidrológicos (o que muitas vezes não é possível em função de restrições operativas hidráulicas) – Maior despacho térmico para atender às exigências sazonais da carga, que não poderão ser atendidas pelo armazenamento hidráulico Principais Conclusões do PDE 2021 • Priorização de fontes renováveis na expansão – Compromisso de redução de emissões até 2020 (Lei 12.187/09 e Decreto 7.390/10) – Crescimento a uma taxa média de 5,1% ao ano Passando de 43,1% para 45% na matriz energética brasileira • Dos 65 GW de expansão no período, o PDE conta com obras já contratadas e com novas plantas – Já contratadas: 40 GW (ênfase em UHEs: 21 GW) – Novas plantas: 25 GW (ênfase em alternativas: 13 GW) • Dentre as fontes alternativas, foco em eólicas – Aumento de sua capacidade instalada para 16 GW Principais Conclusões do PDE 2021 • Novas UHEs são a maioria a fio d’água e com longa motorização – Concentração de projetos na região Norte: 80% da expansão hidrelétrica concentrada em 5 projetos na região Norte – Projetos estruturantes e prioritários no Rio Tapajós: UHEs São Luiz do Tapajós e Jatobá, que somam 8500 MW (43% das novas UHEs) • UTEs já contratadas somam cerca de 8 GW – Novas UTEs: apenas 700 MW no fim do horizonte Como avançar? • Na visão da APINE, o país não pode se abster de nenhuma fonte – A expansão térmica é essencial pra a segurança da operação do sistema • Os associados da APINE estão fazendo sua parte... – Investem em todo tipo de fonte, em projetos para o ACR e ACL – Ações para inserção da energia solar na matriz elétrica brasileira – P&Ds compartilhados da Apine em andamento: Contratação de energia elétrica através de leilões Inserção do GNL na matriz elétrica brasileira 13 Como avançar? • Sob o ponto de vista metodológico, a APINE entende que o planejamento indicativo e centralizado deve considerar critérios que propiciem uma expansão eletroenergética (geração & transmissão) econômica e confiável – Segurança elétrica, segurança energética, confiabilidade, perdas Atendimento a ponta – Identificação e explicitação de subsídios, quando houver – Sinal locacional para a expansão, indução via custo de transporte – Austeridade na habilitação de proponentes (requisitos técnicos, econômico-financeiro e jurídicos) 14 Desafios Regulatórios • Aprofundamento das melhorias no processo de formação de preço, incorporando ao PLD a eventual antecipação de despacho termelétrico (diminuindo, assim, o ESS devido pelos consumidores) • Ampliação do mercado livre convencional e incentivado, com vistas ao aumento da competição, eficiência e liquidez • Viabilização da venda de excedentes por consumidores livres, estimulando a contratação a mais longo prazo • Diminuição da carga tributária para o consumidor, mas também para todos os segmentos da cadeia (G, T, D) Desafios Regulatórios • Minimização dos riscos não gerenciáveis ao gerador, em especial, o regulatório e socioambiental • Ampliação da fiscalização das obras de geração e transmissão, de forma que o planejamento da operação reflita a realidade • Aperfeiçoamento do mecanismo de garantias financeiras • Agilização do processo de desligamento de agentes inadimplentes • Agregação de cargas por grupo econômico, permitindo migração ao ACL especial • Implementação do Comercializador Varejista 16 Comentários Finais • Para fazer frente ao Plano Decenal, serão necessários cerca de R$ 100 bi em novas plantas de geração • APINE possui ampla experiência em todos os segmentos da matriz energética • Desafio: construir um ambiente de negócios propício ao investimento, com baixo risco regulatório e atrativo ao capital – Quanto mais seguro o ambiente, menos riscos são precificados e menor é o custo final da energia “No meio da dificuldade encontra-se a oportunidade!” Albert Eisnten www.apine.com.br [email protected] Setor Hoteleiro Sul – Quadra 6 Edifício Brasil XXI – Brasília – DF Bloco C – sala 212

Baixar