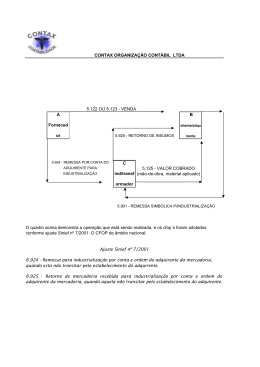

ICMS Remessa para Industrialização por Ordem do Adquirente - Procedimentos Fiscais Fascículo nº 36/2011 Sumário 1 - Introdução 2 - Estabelecimento Fornecedor 3 - Estabelecimento Industrializador 4 - Código Fiscal de Operações e Prestações (CFOP) 5 - Remessa dos Insumos - Exemplo Historico Cenofisco: - Remessa para Industrialização Por Ordem do Adquirente - Procedimentos Fiscais (F nº 30/2005) 1. Introdução Examinaremos, neste trabalho, os procedimentos fiscais previstos no art. 166 do Livro VI do RICMS-RJ, aprovado pelo Decreto nº 27.427/00, para a operação de industrialização sob encomenda, na qual o estabelecimento encomendante manda industrializar mercadoria com fornecimento de matéria-prima, produto intermediário ou material de embalagem, adquirido de outro, os quais, sem transitar pelo estabelecimento adquirente, são entregues pelo fornecedor diretamente ao industrializador. 2. Estabelecimento Fornecedor O estabelecimento fornecedor deverá: a) emitir nota fiscal em nome do estabelecimento adquirente, na qual, além dos requisitos normalmente exigidos, constem nome, endereço e números de inscrição federal e estadual do estabelecimento em que o produto será entregue e a circunstância de que se destina à industrialização; b) efetuar na nota fiscal referida na letra “a” anterior, o destaque do imposto, quando devido, que será aproveitado como crédito pelo adquirente, se for o caso; c) emitir nota fiscal sem destaque do imposto para acompanhar o transporte da mercadoria ao estabelecimento industrializador, nela mencionando, além dos requisitos normalmente exigidos, o número, a série e a data da nota fiscal referida na letra “a” e o nome, o endereço e os números de inscrição federal e estadual do adquirente, por cuja conta e ordem a mercadoria será industrializada. No campo “Informações Complementares desta nota fiscal, indicar: Nota Fiscal emitida nos termos do art. 166, I, “3” do Livro VI do RICMS-RJ - Decreto nº 27.427/00”. 3. Estabelecimento Industrializador 2011 O estabelecimento industrializador deverá: a) emitir nota fiscal, na saída do produto industrializado com destino ao adquirente, autor da encomenda, em que, além dos requisitos normalmente exigidos, deverá conter o nome, o endereço e os números de inscrição federal e estadual do fornecedor e o número, a série e a data da nota fiscal por este emitida, o valor da mercadoria recebida para industrialização e o valor total cobrado do autor da encomenda, destacando, destes, o valor da mercadoria empregada; b) efetuar na nota fiscal referida na letra “a” anterior, sobre o valor total cobrado do autor da encomenda, o destaque do imposto, se exigido, o qual será aproveitado como crédito pelo autor da encomenda, se for o caso. [SISTEC CONSULTORES E ASSOCIADOS LTDA] Fornecedor (Indústria ou Comércio) Saídas: a) 5.122/6.122 (indústria): Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente; b) 5.123/6.123 (comércio): Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente; c) 5.924/6.924: Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente. Adquirente (Autor da Encomenda) Entradas: a) 1.122/2.122: Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento adquirente; b) 1.925/2.925: Retorno de mercadoria remetida para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente; c) 1.125/2.125: Industrialização efetuada por outra empresa, quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria. Industrializador Entrada: - 1.924/2.924: Entrada para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente. Saída: a) 5.925/6.925: Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente; b) 5.125/6.125: Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria. 5. Remessa dos Insumos - Exemplo A Empresa “A” encomenda à Empresa “B” o acondicionamento de massas para juntas em frascos plásticos, fornecendo-lhe 2.000 frascos classificados na posição NCM 3923.30.00 - Ex. 01 da TIPI, no valor unitário de R$ 1,00, adquiridos da Empresa “C”, industrial, a quem solicitou fazer a entrega desse material diretamente à empresa “B”, executora da industrialização. A empresa “B”, executora da industrialização, promoverá a aquisição das massas de juntas de terceiros e fará o acondicionamento nos frascos plásticos. A empresa “C”, fornecedora dos frascos de plásticos, emitirá nota fiscal em nome da Empresa “A”, adquirente das mercadorias, conforme reproduzido a seguir. A empresa “C” emitirá nota fiscal, em nome da empresa “B” (executora da industrialização), para acompanhar o transporte da mercadoria até este estabelecimento industrializador, conforme modelo a seguir reproduzido. Base legal: citada no texto. [Digite uma citação do documento ou o resumo de uma questão interessante. Você pode posicionar a caixa de texto em qualquer lugar do documento. Use a guia Ferramentas de Caixa de Texto para alterar a formatação da caixa de texto da citação. [SISTEC CONSULTORES E ASSOCIADOS LTDA]

Baixar