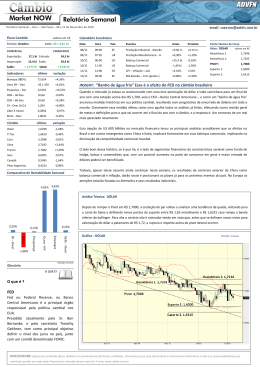

Brasília, 5 de fevereiro de 2013. Nº 172 1 Câmbio 2013: nem muito para baixo, muito menos para cima O mercado cambial passou por uma reviravolta nas últimas semanas. Após romper a barreira de R$/US$ 2,10, no início de novembro, em meio ao fluxo cambial negativo e boatos da intensificação da política cambial supostamente pró-indústria, o dólar passou a operar abaixo de R$ 2,00, pela primeira vez, desde julho do ano passado. 2 A apreciação de quase 6% da moeda nacional, observada de dezembro para cá, tem sido interpretada como uma radical mudança de rumo da política cambial, que estaria menos direcionada para reavivar a atividade econômica e mais preocupada em evitar possível rompimento do teto da meta de inflação. 3 A inversão da política seria motivada, também, pelo fato de o Governo finalmente abraçar a tese de que depreciação cambial excessiva encarece substancialmente os investimentos, tendo em vista o peso elevado que a importação de bens de capital possui na formação bruta de capital fixo1. Dessa forma, o desejo de controlar a inflação e estimular os investimentos o teria levado a aceitar um real mais fortalecido, com a cotação da moeda caminhando para o patamar de R$/US$ 1,90 ou menos. 4 Não há como negar os sinais de mudanças na visão do Governo em relação ao papel da taxa de câmbio depreciada na promoção do crescimento econômico. Isso fica claro não só em pronunciamentos de autoridades da área econômica, como na atuação do Banco Central (BC) no mercado de câmbio, pelo menos desde dezembro do ano passado. 5 Mas não cremos que essa mudança seja tão radical a ponto de o Governo passar a utilizar a taxa de câmbio como mecanismo para o controle da inflação. Afinal, os modelos de projeção do próprio Banco Central sugerem que o pass through (repasse) do câmbio para a inflação se reduziu substancialmente ao longo dos últimos anos e que, atualmente, encontra-se entre 2,5% e 5,0%. Dessa forma, no melhor dos casos (pass through de 5,0%), seria necessário trazer a taxa de câmbio novamente para o intervalo entre R$1,60 e R$ 1,70 para que o BC cumprisse sua promessa de levar a inflação ao centro da meta já em 2013. Se considerarmos um pass through de 2,5% (como é o caso dos modelos utilizados pelo BC para a construção dos cenários de referência e mercado), seria necessária apreciação ainda mais expressiva, levando o dólar para R$ 1,202. 1 Fontes dizem que a equipe econômica do governo foi influenciada por recente artigo dos economistas Edmar Bacha e Regis Bonelli, “Accounting for the rise and fall of post-WW-II Brazil´s growth”. 2 Considerando as projeções de inflação em 2013 de 5,5%, temos que a depreciação de 20% reduziria o IPCA em um ponto percentual no caso do pass through de 5%. Já no caso do repasse de 2,5%, a depreciação necessária seria de 40%. No próximo sábado sai a coluna da senadora Kátia Abreu, presidente da CNA, na Folha de S. Paulo, no caderno B - Mercado. Vamos conferir! Brasília, 5 de fevereiro de 2013. Nº 172 6 Quanto ao impacto sobre o investimento, vale lembrar que a crise econômica mundial tem mantido os preços de bens de capital deprimidos. Prova disso é que, segundo os dados da Funcex (Fundação Centro de Estudos do Comércio Exterior), o preço em dólar dos bens de capital importados caiu pouco mais de 8,0%, em 2012, compensando boa parte do efeito adverso oriundo da variação cambial. Dessa forma, não parece razoável atribuir grande parte da desaceleração do investimento à alta do dólar observada no ano passado. Logo, tampouco parece razoável que uma apreciação cambial acelerada seja capaz de reavivar expressivamente a formação bruta de capital fixo. 7 Por fim, é importante não perder de vista que o atual patamar da taxa de câmbio, ao redor de R$/US$ 2,00, é tido pelo Governo como uma conquista da política atual, como tem sido constantemente enfatizado pelo ministro da Fazenda e pelo secretário do Tesouro. O alto escalão da equipe econômica do Governo, e a própria presidente da República, já destacaram, inúmeras vezes, que consideram a indústria o carro-chefe do crescimento sustentável e que a retomada da atividade industrial só seria possível com o dólar acima de R$ 2,00. 8 Desta forma, acreditamos ter vida curta a atual tendência de apreciação cambial. Por certo, o mercado ficará tentado a testar novos pisos, insuflados pelas pressões inflacionárias, esperadas para a primeira metade do ano. No entanto, passada a maior volatilidade inicial, faz sentido esperar que, na eventualidade de a taxa cambial ceder para algo próximo de R$ 1,95, o Banco Central agirá, procurando trazer a cotação para algo mais perto de R$ 2,00 por dólar. Além do mais, as evoluções recentes da atividade e da inflação já deixaram claro ao Governo que uma taxa muito mais depreciada que esse patamar gera mais problemas do que soluções para a economia do País.

Baixar