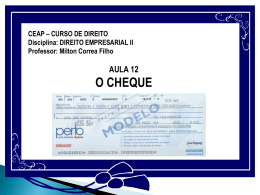

Conceito “O cheque é o título revestido de determinadas formalidades legais contendo uma ordem de pagamento à vista, passada em favor próprio ou de terceiro” (Amador Paes de Almeida). Legislação específica Aplicável: Lei do Cheque (Lei nº 7.357/1985) e Lei Uniforme / Convenção de Genebra de 1931 - Decreto 57.595/1966 Art. 4 º da LC - “O emitente deve ter fundos disponíveis em poder do sacado e estar autorizado a sobre eles emitir cheque, em virtude de contrato expresso ou tácito. A infração desses preceitos não prejudica a validade do título como cheque.” Se o sacador não tiver fundos disponíveis o documento não deixa de ser cheque. CHEQUE È um título de modelo vinculado, cuja emissão somente pode ser feita em documento padronizado, pelo banco sacado. Regulamentos do CMN e do BACEN. É um título formal e abstrato. Não é título causal. “Art. 13 da LC - As obrigações contraídas no cheque são autonomas e independentes.” Contém as características do título cambial. O cheque se beneficia de princípios e institutos próprios dos títulos de crédito, podendo circular através do endosso. O cheque tem natureza jurídica autônoma, é dotado pelo legislador de um estatuto particular para torná-lo próprio a preencher sua função econômica de instrumento de pagamento à vista e de compensação. Diferenças entre Letra de câmbio e cheque: LC- emissão livre contra qualquer pessoa CH- emissão contra instituição financeira LC- não requer provisão de fundos em poder do sacado CH- requer provisão de fundos LC- pagamento à vista ou a prazo CH- pagamento à vista REQUISITOS LEGAIS DO CHEQUE: (art. 1 º Lei n. 7.357/1985 ) – (a falta de algum requisito essencial invalida o título) Denominação cheque inscrita no título; - Quantia determinada com a indicação em cifra e por extenso da soma a pagar; - - Nome do Banco ou instituição financeira (sacado); REQUISITOS LEGAIS DO CHEQUE: (art. 1 º Lei n. 7.357/1985 ) - Indicação do lugar do pagamento; - Indicação da data e do lugar da emissão do cheque; Assinatura do emitente (sacador), ou de seu mandatário com poderes especiais (também por chancela mecânica ou processo equivalente); - Não são requisitos essenciais: o lugar do pagamento e da emissão. (art. 2 º da LC) - FIGURAS INTERVENIENTES: SACADO – BANCOS OU INSTITUIÇÕES FINANCEIRAS art. 3º o cheque é emitido contra banco ou instituição financeira, sob pena de invalidade. Instituição financeira equiparada – sociedades de financiamento e investimentos, cooperativas de créditos crédito, Não assume qualquer obrigação cambial. Não garante pagamento do cheque. A lei proibe o aceite por parte do sacado (art. 6 º da LC). O sacado também não pode endossar nem avalizar o sacador (arts. 18, § 1º e 29 da LC). A instituição financeira pode responder por descumprimento de algum dever legal. FIGURAS INTERVENIENTES: SACADOR – quem emite ou saca o cheque. Tem contrato prévio com o Banco. É o devedor principal. AVAL: O aval poderá ser dado no cheque por um terceiro ou mesmo por pessoa que já seja signatário do título. Somente não se admite o aval prestado pela própria instituição financeira (sacado) Pode ser avalizado. O avalista responde solidariamente pela obrigração cambial. AVAL Não pode opor exceção de direitos pessoais contra o protador de boa-fé. Pode existir mais de um aval (avais conjuntos). Pode ser parcial. A obrigação subisiste ainda que nula a por ele garantida, salvo nulidade de vício de forma. Exige autorização do conjuge. FIGURAS INTERVENIENTES: BENEFICIÁRIO (TOMADOR) – é aquele em favor de quem é dada a ordem de pagamento, e poderá ser o próprio emitente (sacador) ou terceiro. Pode ser: com cláusula à ordem; sem cláusula à ordem; com cláusula não à ordem(art. 17, LC) e ao portador (simples tradição). Transferência por endosso. Art. 14 da LC – presunção da cláusula à ordem quando não presente no cheque. Também transmissível por endosso. Necessárisa identificação do tomador nos cheques de valor superior a R$ 100,00. RESPONSABILIDADE Responsabilidade do sacador (devedor principal) – art. 15 da Lei de Cheque. No cheque o emitente é o obrigado principal, contra ele se voltando o portador se a ordem não for paga, mesmo que não seja feita a prova de não pagamento pelo protesto. Responsabilidade do endossante – art. 21, LC\ o endossante garante o pagamento. Responsabilidade do avalista – art. 31, LC \ se obriga da mesma maneira que o avalizado. TRANSMISSÃO DO CHEQUE - ENDOSSO O cheque também é um título de crédito passível de ser transmitido por endosso. Art. 19 § 1º e § 2º. O endosso feito ao próprio sacado é inválido. Art. 18 § 2º. Pagamento de cheque endossado. Assim como com a LC, o sacado que paga o cheque à ordem é obrigado a verificar a regularidade da série de endossos, mas não a autenticidade das assinaturas dos endossantes. Art. 18 Endosso puro e simples; É nulo o endosso parcial; É nulo o endosso feito pelo sacado; Endosso em branco e preto. Art. 21- responsabilidade pelo endosso. Possibilidade de endosso sem garantia – expressão sem garantir o pagamento, sem responsabilidade pelo pagamento etc. Também é possível ao endosso proibir novo endosso - Não garante o pagamento a quem posteriormente seja endossado. É diferente da clausula não à ordem. Endosso mandato – art. 26 Só pode invocar contra o portador as exceções oponíveis ao endossante. Cláusula – valor em cobrança, para cobrança, por procuração etc. Endosso após o prazo da apresentação do cheque ou no prazo da apresentação quando posterior ao protesto \ declaração motivada do banco – art. 27 Efeitos de cessão de crédito Pagamento do cheque endossado – art. 28 prova do recebimento do crédito ESPÉCIES DE CHEQUE Cheque ao Portador – cheque sem indicação do benificiário. Ou nominal emitido com a cláusula “ao portador” O cheque nominal com endosso em branco é considerado ao portador. Cheque Nominal ou Nomitativo expressamente o nome do beneficiário. – consigna Cheque visado - aquele em que o banco sacado lança declaração de suficiência de fundos, a pedido do emitente ou do portador legitimado. Coloca a provisão de fundos a disposição do portador e vincula o sacado durante o prazo de apresentação. Cheque administrativo - é aquele sacado pelo banco contra um de seus estabelecimentos ou filiais em favor de terceiros. É o auto-saque. Sacado e sacador se identificam e somente pode ser emitido nominalmente. Cheque turismo – também conhecido por traveller’s check são sacados por bancos para pagamentos em agências ou sucursais no território e no estrangeiro. Não são negociáveis, são pagos com a apresentação da identidade do portador. Cheque para creditar – não pode ser pago em dinheiro, apenas creditado em conta do beneficiário. Adota a cláusula “para ser creditado”. Cheque Postal – os correios, através de suas agências, fazem as vezes dos bancos, pagando os cheques. Cheque fiscal – restituição ou repetição de indébito. O excedentedo crédito tributário é devolvido por meio de cheque sacado pelo Governo em benefício do contribuinte. Restituição de imposto de renda e poupança. Cheque cruzado: destina-se a possibilitar, a qualquer tempo, a identificação da pessoa em favor de quem foi liquidado, com aposição de dois traços transversais chamado cruzamento. Como só pode ser liquidado o título mediante depósito junto ao banco, de logo se identifica a pessoa em favor de quem o cheque foi pago. Só pode ser pago de banco para banco ou a um cliente do banco. Arts. 44 e 45 da LC Cruzamento geral e cruzamento especial. Cheque pré-datado/pós-datado: Pela Lei Uniforme será pago na data da apresentação art. 32, parágrafo único), todavia a jurisprudência atual admite indenização por danos morais contra quem deposita cheque pós-datado antes do prazo estipulado. CHEQUE PRÉ-DATADO Art. 32 da LC – O cheque é pagável à vista. Considera-se não escrita qualquer menção em contrário. No campo legal o cheque a prazo não existe. Na realidade dos fatos sua existência é concreta e corríqueira entre os comerciantes. Na prática o cheque pós-datado apresentação do cheque. amplia o prazo de O portador quando apresenta antes da data acordada descumpre uma obrigação assumida com o sacador causando prejuízos a este. Cheque sem Provisão de Fundos Ocasiona graves prejuízos ao emitente. Cheque sem Provisão de Fundos Consequências: Encerramento da conta bancária; Inscrição do nome no Cadastro de Emitentes de Cheques Sem Fundos; Corte no fornecimento de cartões de créditos e vendas a prazo; Crime de estelionato * Jurisprudência - uma vez pago o valor do cheque, desaparecem vestígios de crime. Devolução do cheque Apresentado o cheque, ao caixa ou a câmara de compensação, o banco sacado o pagará ou o devolverá, indicando qual o motivo de sua recusa. A resolução N° 1.631/89 do BACEN, elenca os motivos que ensejam a devolução do cheque, dentre eles temos: insuficiência de fundos 1ª apresentação; insuficiência de fundos 2ª apresentação; conta encerrada; contra ordem ou oposição ao pagamento etc. Acatamento da ordem Se não há nenhum dos motivos listados na resolução do BACEN, o sacado efetuará o pagamento. APRESENTAÇÃO DO CHEQUE O beneficiário do cheque tem um prazo para apresentá-lo ao banco(sacado) para o respectivo resgate. Art. 33 da LC: 30 dias ,quando emitido no lugar onde houver de ser pago. 60 dias, quando emitido em outro lugar do País ou no exterior. O ato de apresentação é de grande importância para a eficácia executiva do título em se tratando de ação contra os endossantes e seus respectivos avalistas. Art. 47 da LC – promover a execução do cheque. Perderá o direito de execução contra o emitente se não apresentar no prazo e aquele tinha fundos disponíveis durante o prazo e os deixou de ter por fato que não lhe seja imputável. Apresentação é o ato de levar a ordem de pagar, pretendendo que seja ela acatada ou solvida. A apresentação pode ser pessoalmente ou não, pois o cheque pode ser apresentado diretamente no caixa da instituição financeira sacada, ou pode-se fazê-la por meio de depósito na conta bancária do beneficiado,art.34 da Lei do cheque. O prazo para apresentação é de 30 dias, a contar do dia da emissão, se o título foi emitido no mesmo lugar onde houver de ser pago. Se o cheque foi emitido em outro lugar do país ou no exterior, o prazo será de 60 dias. Quando o cheque é emitido entre lugares com calendários diferentes, considera-se como de emissão o dia correspondente do calendário do lugar de pagamento. Recebendo o cheque para pagamento, no caixa ou por meio da câmara de compensação, a instituição financeira sacada está obrigada a conferir a regularidade da emissão bem como a autenticidade da assinatura do emitente. Se o cheque for apresentado ao banco sacado com rasgaduras, partido, com borrões, emendas e dizeres que não pareçam formalmente normais, é lícito ao sacado pedir explicações ao apresentante, art. 41 da Lei 7.357/85. O banco só deverá acatar a ordem de pagar, quando inequívoca, certa, se houver incertezas, o sacado não só pode como deve suspender o procedimento de acatamento da ordem e verificar se não houve adulteração da livre expressão de vontade do emitente. Se o cheque foi emitido em moeda estrangeira, estando o emitente autorizado a tanto, na forma da legislação, deverá ser pago no prazo de apresentação, em moeda nacional ao câmbio do dia de pagamento, obedecida a legislação especial. Se o cheque não for pago no ato da apresentação, pode o portador optar entre o câmbio do dia da apresentação e o do dia do pagamento para efeito de conversão em moeda nacional. Revogação, sustação e cancelamento. Dois institutos legais podem prejudicar o procedimento de emissão, eventual circulação, apresentação e pagamento do cheque: revogação(contra-ordem) e a sustação (oposição). Revogação ou contra-ordem - É um ato cambial que limita o pagamento do cheque ao prazo de apresentação. O emissor revoga a ordem dada mediante contra-ordem ao sacado. O emitente poderá revogar o cheque através de contra-ordem, via judicial ou extra-judicial, apresentando suas razões (é obrigatório a exposição das razões) - somente produzirá efeito depois de expirado o prazo de apresentação (art. 35 da Lei do Cheque). A contra-ordem(revogação) pode ser dada a qualquer momento, porém seus efeitos estão condicionados ao decurso do prazo de apresentação sem que o cheque tenha sido trazido ao caixa ou que tenha sido apresentado à câmara de compensação. A revogação (contra-ordem) não tira do cheque sua qualidade de promessa de pagamento, isto é, de declaração unilateral da existência de um crédito, a favor do portador e em correspondência, um débito do emitente, porém o descaracteriza como ordem de pagamento sobre sua conta bancária, forçando o credor que não atende ao prazo legal de apresentação, a buscar o adimplemento diretamente com o emitente, ou diante de sua recusa, judicialmente. Sustação ou oposição- Diferentemente da revogação, a sustação produz seus efeitos a qualquer tempo entre a emissão e a prescrição do cheque, podendo concretizar-se nesses instantes, desde que o cheque não tenha sido ainda pago, art.36 da Lei do cheque. O emitente e portador podem sustar o cheque, manifestando ao sacado por escrito oposição fundada em relevante razão de direito – mesmo durante o prazo de apresentação. Ex. cheque obtido mediante coação ou dolo, declaração de falência do devedor etc. A instituição financeira não poderá examinar o mérito da sustação, ou seja, julgar a relevância da razão invocada pelo oponente. Na sustação exige-se que o emitente além das razões motivadoras do ato, deverá apresentar relevante razão de direito. Uma vez sustado o pagamento, o sacado não poderá acatar a ordem para o pagamento, seja o cheque apresentado no caixa, para recebimento, seja depositado e, assim, apresentado para câmara de compensação. Cancelamento da folha de cheque- Ato que o correntista pratica diante da perda do talonário não preenchido, não assinado. Seu objeto não é o cheque já que não houve emissão( preenchimento e assinatura) da ordem incondicional de pagamento imediato. Se a emissão tivesse sido efetuada, recorria-se a revogação ou sustação do pagamento do cheque. O cancelamento é feito com o objetivo de impedir que falsários emitam documentos inválidos. Cancelamento do talonário do cheque - previsto nas Resoluções do BACEN. Permite-se, então ao correntista que ele cancele a folha de cheque, ou seja, que peça à instituição bancária que desconsidere como formulários aptos ao saque as folhas de números tais, pelo seguintes motivos: perda, desapossamento, destruição total ou parcial, furto, roubo (de talões ou folhas de cheque) etc. O Art 3° § 2º da Resolução N° 2.747/00/BACEN que, para efetivação do cancelamento de cheques já entregues ao correntista, a instituição financeira deve receber solicitação deste último, com declaração do motivo. Ação por Falta de Pagamento Rito: Executivo - Ver Art.47 da lei do cheque Requisitos: Ser o cheque apresentado em tempo hábil e a recusa de pagamento comprovada pelo protesto ou declaração do sacado, art.47 II da lei do cheque. Art. 51 Todos os obrigados respondem solidariamente para com o portador do cheque. § 1º - O portador tem o direito de demandar todos os obrigados, individual ou coletivamente, sem estar sujeito a observar a ordem em que se obrigaram. O mesmo direito cabe ao obrigado que pagar o cheque. § 2º A ação contra um dos obrigados não impede sejam os outros demandados, mesmo que se tenham obrigado posteriormente àquele. § 3º Regem-se pelas normas das obrigações solidárias as relações entre obrigados do mesmo grau. Prazo para ajuizamento O prazo máximo para apresentação é de 6 meses, contados da expiração do prazo de apresentação da cártula à instituição financeira sacada, tem-se claro que: contam-se 30 ou 60 dias do prazo para apresentação, e a partir de então, os 6 meses do prazo prescricional para a ação executiva. Sujeitos passivos- Todos os obrigados respondem solidariamente para com o portador do cheque. PRESCRIÇÃO Art. 59 da Lei Uniforme sobe Cheques Prescreve em 6 (seis) meses, contados da expiração do prazo de apresentação, a ação que o art. 47 desta Lei assegura ao portador. STJ – entende que computa-se o prazo após transcorrido os dias para a apresentação, mesmo que o cheque seja apresentado antes do término do prazo. Processo de Execução – Ação de execução por título executivo extrajudicial (art. 585, CPC). Local de execução: no lugar onde a obrigação deve ser satisfeita. Ação de Regresso – coobrigado contra outro coobrigado – prescreve em 6 (seis) meses, contados do dia em que pagou o cheque ou do dia que foi demandado. O portador do cheque cujo pagamento foi recusado pelo banco, poderá exigir daquele ou daqueles que elegeu como réus de sua pretensão executória, não apenas a importância do cheque não pago, mais ainda, os juros legais desde o dia da apresentação, as despesas que fez e a correção monetária (art. 52, LC). Súmula 600 do STF: Cabe ação executiva contra o emitente e seus avalistas, ainda que não apresentado o cheque no prazo legal, desde que não prescrita a ação cambial. Prescrito o cheque desaparece a relação cambial, em consequência o aval. OUTROS MEIOS DE COBRANÇA Exigibilidade do cheque prescrito - a prescrição do cheque não implica prescrição do negócio subjacente. Ação de enriquecimento sem causa ou de locupletamento ilícito prescreve em dois anos após o término da força executiva (art. 61 da lei do cheque). A pretensão se funda no negócio subjacente. Ação monitória (meio processual mais eficaz), Ação de Cobrança (sumária ou ordinária) Súmula 299 do STJ: É admissível a ação monitória fundada em cheque prescrito. Prescrito o cheque, desaparecem as relações meramente cambiais, preservando-se apenas as obrigações resultantes dos negócios subjacentes à existência da cártula. O valor do cheque prescrito que é cobrado por via de ação de locupletamento, ação monitória ou ação de cobrança merecerá correção monetária contada a partir da data da emissão, como pacificou o STJ. Temos como exemplo o julgamento da Terceira Turma do Recurso Especial 627.719/MG: “ Prescrito o cheque, base da ação monitória, a correção monetária deve ser calculada a partir da data em que emitido, pouco relevando a data em que foi apresentado.”

Baixar