☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Transferências Intergovernamentais e Receitas - CORECON-RN

Apresentação Fernando Bezerra

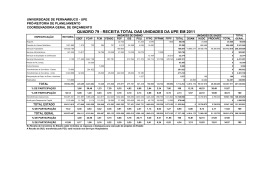

QUADRO 79 - RECEITA TOTAL DAS UNIDADES DA UPE EM 2011

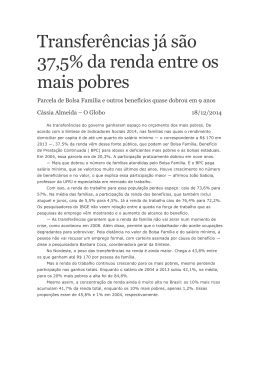

Transferências já são 37,5% da renda entre os mais pobres

Notas técnicas

Como efetuar depósito identificado no Banco do Brasil

Maria Cristina Cabral ADEMAR NOGUEIRA DA SILVA

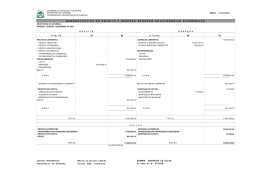

AS RECEITAS CORRENTES DO MUNICÍPIO DE

DISTRIBUIÇÃO VERTICAL DE RECURSOS ALGUNS PAÍSES

Slide 1 - Deputado Federal Beto Albuquerque

Lei de Diretrizes e Bases da Educação Nacional