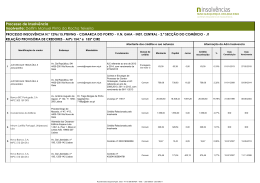

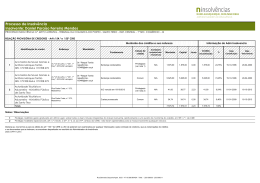

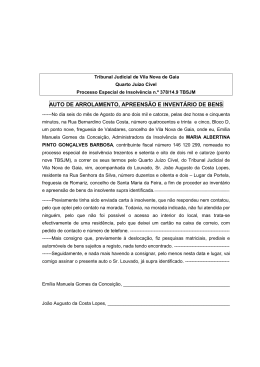

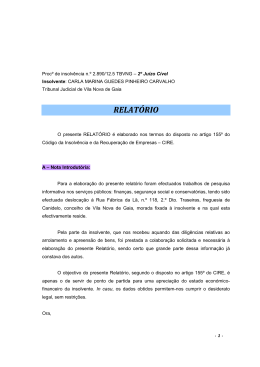

Procº de insolvência n.º 500/12.0 TYVNG – 2º Juízo Insolvente: MR. PNEU – ASSISTÊNCIA E COMERCIALIZAÇÃO AUTO, LIMITADA Tribunal do Comércio de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO é elaborado nos termos do disposto no artigo 155º do Código da Insolvência e da Recuperação de Empresas – CIRE. A – Nota Introdutória: Para a elaboração do presente relatório foram efectuados trabalhos de pesquisa nos seguintes locais: • Nas instalações da insolvente, correspondentes à sua sede, sita na Rua Duarte Barbosa, n.º 368, 5.º E, freguesia da Foz do Douro, concelho do Porto. • Pesquisas informativas nos serviços públicos: finanças e conservatórias, tendo-se requerido informações complementares ao Serviço de Finanças de Porto 2. Ora, Aquando da diligência de apreensão de bens, deslocamo-nos à sede da empresa, onde verificamos que se tratava de um apartamento habitacional, e no qual formos informados pelos proprietários da habitação que não são sócios, nem representantes da insolvente, e que a mesma, já ali não tem a sua sede há mais de dez anos. Não quiseram identificar-se, já que, como referiram, nada têm a ver com a insolvente. -1- Previamente à deslocação foram efectuadas pesquisas matriciais, prediais e automóveis, tendo-se verificado que a empresa insolvente não é proprietária de quaisquer imóveis. Contudo, foram encontrados quatro veículos registados a favor da insolvente, os quais não foram encontrados até ao momento, conforme já constante do auto de arrolamento de bens em anexo. Face ao exposto, e por ora, mais nenhum elemento sobre a insolvente foi obtido, desconhecendo-se se a mesma labora, se tem trabalhadores ou qualquer outro elemento relevante. Como a finalidade do presente Relatório, de acordo com o próprio conteúdo do artigo 155º, é apenas o de servir de ponto de partida para uma apreciação do estado económico-financeiro da insolvente e da sua viabilidade, os elementos até agora disponíveis permitem-nos dar resposta com certas restrições a parte das questões em análise, atenta a falta de entrega da documentação contabilística e fiscal da insolvente, e o desconhecimento do paradeiro do seu legal representante. B – Identificação e situação actual da empresa insolvente: B.1. Identificação da empresa: Certidão permanente com o código de acesso: 6266-4247-8665 Nome: MR. PNEU – ASSISTÊNCIA E COMERCIALIZAÇÃO AUTO, LDA. Natureza Jurídica: Sociedade por quotas. Sede (localização da Rua Duarte Barbosa, n.º 368, 5.º E, 4150-282 Porto oficina desconhecida): -2- NIF e CAE: 505 664 844 e 45310-R3, respectivamente. Matrícula: Conservatória do Registo Comercial do Porto – 2.ª Secção, correspondente à anterior matricula n.º 57670/20021028. Capital Social: 180.000,00 € (Cento e oitenta mil euros). NUNO MIGUEL CÉSAR MACHADO PINTO DE SOUSA Sócio e quotas: NIF: 208972684 Titular de seis quotas com o valor nominal global de 180.000,00 €. NUNO MIGUEL CÉSAR MACHADO PINTO DE SOUSA Gerência: Rua Marta Mesquita da Câmara, n.º 33, R/C 4150-485 Porto Forma de Obrigar Pela assinatura de um gerente Objecto social: Importação e comercialização de pneus, jantes e acessórios auto e assistência auto. Início de actividade: 28 de Outubro de 2002 B.2. Situação actual da empresa: A presente insolvência foi requerida pelo credor NCG BANCO, S.A., SUCURSAL EM PORTUGAL, alegando deter um crédito sobre a insolvente no montante de 22.589,00 €, o qual já se encontrava em incumprimento desde 5 de Abril de 2012. -3- A sociedade foi declarada insolvente por douta sentença proferida em 20 de Julho de 2012, entretanto já transitada em julgado. Ora, Desconhecemos se a insolvente tem trabalhadores ao seu serviço, sendo certo que, até ao momento, não foi reclamado qualquer crédito de natureza laboral. Desconhece-se a existência de quaisquer activos, com excepção de 4 veículos automóveis na titularidade da insolvente, existindo sobre dois deles reserva de propriedade a favor do credor BPN CRÉDITO – INSTITUIÇÃO FINANCEIRA DE CRÉDITO, S.A., conforme constante das informações de registo automóvel recolhidas junto da conservatória. Note-se que, apesar dos veículos se encontrarem registados a favor da insolvente, até ao momento não foi possível localizá-los, desconhecendo-se o seu paradeiro. Procedemos à notificação do legal representante da insolvente, para a morada da sua sede, para nos fornecer a contabilidade da empresa, incluindo as passwords de acesso ao site dos serviços tributários. No entanto, até à presente data, nenhum contacto foi efectuado, nem nenhuma informação foi prestada à signatária, pelo que os elementos na nossa posse se resumem aos constantes dos autos, às informações recebidas do Serviço de Finanças respectivo e às reclamações de créditos apresentadas e respectiva documentação. Tendo em conta que a presente insolvência foi requerida por um terceiro, e dada a inexistência de qualquer documento fiscal, vemo-nos impossibilitados de apurar as causas que levaram ao descalabro económico da sociedade em questão. -4- No que respeita ao activo, e atento o desconhecimento do paradeiro dos veículos supra referidos, não foram arrolados quaisquer bens, quer móveis quer imóveis. Importa salientar que, pelas informações prestadas pelo Serviço de Finanças do Porto – 2, a última declaração periódica de IVA entregue pela insolvente respeitava ao mês de Dezembro de 2011. Relativamente a IRC, a última declaração modelo 22 entregue, assim como a última IES/DA são relativas ao exercício de 2009. No que respeita a IRS, foi entregue a declaração modelo 10 relativa ao exercício de 2011, sendo que a última guia de retenção na fonte submetida é referente ao mês de Dezembro de 2011. Assim, Não obstante a inexistência dos referidos documentos fiscais, os documentos apresentados e todas as demais informações recolhidas, permitem, sem restrições, decidir da viabilidade ou não da insolvente, para efeitos de continuidade ou liquidação, em face dos dados objectivos conhecidos: • Falta de actividade e (in)existência de trabalhadores ao serviço; • Inexistência de bens; • Nível excessivo de endividamento; • Incumprimento grave das obrigações. C – Dos itens a que se refere o artigo 155º do CIRE: Ponto um – Análise dos elementos incluídos no documento referido na alínea c) do nº 1, do artigo 24º do CIRE: -5- Desconhecemos se a empresa insolvente tem contabilidade organizada e em dia, apesar da falta de entrega dos documentos acima referidos, e se obedece às regras do POC e do SNC ou às exigências fiscais na matéria. Assim, fica prejudicada parte da análise do presente item, sendo certo que apenas nos podemos socorrer das informações constantes das reclamações de créditos recebidas até ao momento * Foram reclamadas e provisoriamente reconhecidas dívidas no montante de 771.684,39 €. Dos créditos reconhecidos até ao momento destaca-se o relativo ao INSTITUTO DE SEGURANÇA SOCIAL, I.P., encontrando-se em dívida a quantia global de 199.912,73 €, relativo à falta de pagamento de contribuições e quotizações, correspondendo a mais de 25% dos créditos reclamados. Os créditos reclamados até ao momento referem-se a dívidas junto de diversas instituições bancárias (mútuos, livranças, contratos de financiamento, saldos a descoberto e contratos de locação financeira mobiliária), fornecedores, prestadores de serviços, e aos créditos de organismos públicos, o INSTITUTO DE SEGURANÇA SOCIAL, I.P. e a FAZENDA NACIONAL. Ponto dois – Análise do estado da contabilidade do devedor e opinião sobre os documentos de prestação de contas da insolvente: A análise do presente item encontra-se prejudicada face à falta de documentos contabilísticos e fiscais. Apenas podemos referir que a última prestação de contas registada se refere ao ano de 2009, conforme se apura da certidão comercial da insolvente. -6- A análise à contabilidade da empresa será feita em momento posterior, nomeadamente aquando da elaboração do parecer sobre a qualificação da insolvência, caso venham a ser obtidos os documentos em falta. Ponto três – Indicação das perspectivas de manutenção da empresa devedora, no todo ou em parte, e da conveniência de se aprovar um plano de insolvência: Não obstante a inexistência de documentos contabilísticos, de acordo com o acima exposto e com a percepção recolhida, não nos parece que a empresa tenha viabilidade económica ou financeira. Assim, tendo em atenção todas as condicionantes supra referidas, e também a situação concreta da insolvente – note-se que as dívidas provisoriamente reconhecidas ultrapassam os 750.000,00 € -, são praticamente inexistentes as perspectivas de manutenção em actividade da empresa devedora, no todo ou em parte, pelo que se nos afigura impossível a proposta de qualquer plano de insolvência. De facto a empresa não possui quaisquer bens móveis ou imóveis (auto de arrolamento negativo), presume-se que não tenha trabalhadores ao serviço, e consequentemente não reúne quaisquer condições de manutenção (note-se que nem sequer conseguimos localizar fisicamente a sociedade). Assim, a única solução que nos parece adequada passará pela manutenção do encerramento da empresa. -7- D – Solução proposta: Face ao exposto, propõe-se: ⇒ Manutenção do encerramento do estabelecimento, já que esta é uma situação pré existente; ⇒ Encerramento do processo ao abrigo do disposto nos artigos 39º e 232º do CIRE; ⇒ Notificação do serviço de finanças, a efectuar pelo Tribunal, para o encerramento oficioso, nos termos do disposto no artigo 65º, n.º 3 do CIRE. E – Anexos juntos: Um – Auto de inventário e arrolamento de bens. Dois – Lista provisória de créditos. P.D. A Administradora da Insolvência, -8-

Baixar