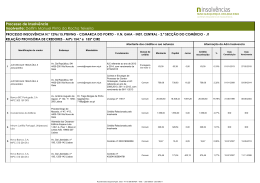

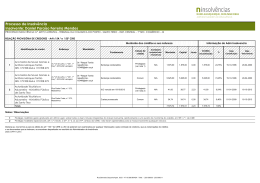

Procº de insolvência n.º 5.539/11.0 TBVNG – 1º Juízo Cível Insolvente: SELMA BEZERRA REIS Tribunal Judicial de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO é elaborado nos termos do disposto no artigo 155º do Código da Insolvência e da Recuperação de Empresas – CIRE. A – Nota Introdutória: Para a elaboração do presente relatório foram efectuados trabalhos de pesquisa informativa nos serviços públicos: finanças e conservatórias, tendo sido efectuada uma deslocação à Rua de São Pedro, n.º 64, na freguesia de Madalena, concelho de Vila Nova de Gaia, morada fixada à insolvente e onde esta efectivamente reside. Pela parte da insolvente foi prestada a colaboração solicitada e necessária à elaboração do presente Relatório, sendo certo que parte dessa informação já constava dos autos. O objectivo do presente Relatório, segundo o disposto no artigo 155º do CIRE, é apenas o de servir de ponto de partida para uma apreciação do estado económicofinanceiro da insolvente. In casu, os dados obtidos permitem-nos cumprir o desiderato legal, sem restrições. O presente processo iniciou-se com requerimento da ora insolvente, a qual, reconhecendo a sua débil situação económica, requereu a sua declaração de insolvência, -1- sendo esta decretada por douta sentença proferida em 09 de Junho de 2011, entretanto já transitada em julgado. Fui atendida e acompanhada pela insolvente na diligência de arrolamento de bens, que teve lugar na morada fixada na douta sentença no dia 18 de Julho de 2011. A insolvente informou-nos que reside na morada fixada na douta sentença, correspondendo tal morada ao imóvel do qual é comproprietária, juntamente com o seu companheiro Sr. PAULO EDUARDO BASTOS – imóvel arrolado sob a verba n.º 1 do auto de arrolamento de bens. A insolvente vive em união de facto com Paulo Bastos e tem dois filhos, ambos maiores de idade; no entanto, a filha, Marina Liliana Reis Bastos, de 18 anos, encontra-se ainda a estudar, estando a seu cargo e fazendo parte do agregado familiar. Segundo informações prestadas pela própria, a insolvente está desempregada e recebe a título de rendimento mínimo a quantia mensal de 200,00 €, sendo que o seu companheiro trabalha na empresa “Suma – Serviços Urb. e meio ambiente, S.A.”, auferindo o salário ilíquido mensal de 485,00 €. A insolvente informou-nos ainda que não é possuidora de quaisquer outros bens além dos constantes do auto de arrolamento de bens, nomeadamente saldos bancários, PPR’s, participações sociais, veículos automóveis ou quaisquer outros activos. Importa salientar que das informações recebidas do Serviço de Finanças de Vila Nova de Gaia 2, além do imóvel já arrolado, constava como tendo pertencido à insolvente até Abril de 2011 um veículo automóvel, de marca Renault, matrícula 20-71-XD; consequentemente, solicitou a signatária informação sobre o referido veículo, tendo constatado que o mesmo foi alienado em 13 de Abril de 2011 a Isabel Maria Sanches Mota. -2- Ponto um – Análise dos elementos incluídos no documento referido na alínea c) do nº 1, do artigo 24º do CIRE: Os documentos conhecidos são os que se encontram nos autos, e os recebidos com as reclamações de créditos, que reflectem o montante das obrigações vencidas e a situação de incumprimento generalizado com que se depara a insolvente. As obrigações conhecidas provêem de dois mútuos com hipoteca, relacionados com a aquisição do imóvel arrolado nos presentes autos, dois empréstimos de particulares e dívidas de IMI à Fazenda Nacional. Existem dívidas relacionadas, reclamadas e provisoriamente reconhecidas no montante total de 229.799,74 €, das quais o montante de 19.740,00 € corresponde a dois créditos ainda não reclamados, sendo que o prazo para apresentação de reclamações de créditos apenas findará em 03 de Agosto próximo futuro. Ora, analisado o auto de arrolamento de bens, é mister concluir que o passivo acima referido é manifestamente superior ao activo, pelo que a situação de insolvência é, em nossa opinião, irreversível. No momento, e tal como nos foi informado, a insolvente apresenta parcos rendimentos, sobretudo tendo em atenção um agregado familiar de três pessoas. Ponto dois – Análise do estado da contabilidade do devedor e opinião sobre os documentos de prestação de contas do insolvente: Trata-se da insolvência de pessoa singular, que não estava obrigada a prestação de contas de acordo com o exigido para as sociedades comerciais, pelo que parte do disposto no presente artigo não é aplicável. -3- Não foram juntas as declarações de IRS (modelo 3) dos anos de 2008 a 2010, sendo que, conforme informações enviadas pelo 2º Serviço de Finanças de Vila Nova de Gaia, a última declaração de rendimentos entregue pela insolvente nos serviços fiscais foi a correspondente ao ano de 2000; no entanto, atentos os rendimentos existentes, não estava a insolvente obrigada à apresentação da declaração de rendimentos. A insolvente, peticionou a exoneração do passivo restante, tendo junto aos autos para tal efeito o certificado de registo criminal. Ponto três – Indicação das perspectivas de manutenção da empresa devedora, no todo ou em parte, e da conveniência de se aprovar um plano de insolvência: De acordo com o acima exposto, não é de aplicar a primeira parte deste normativo, pois inexiste qualquer estabelecimento comercial ou industrial. Por outro lado, não é de propor qualquer plano de insolvência, já que a insolvente não apresenta rendimentos que o justifiquem, e o nível de endividamento existente, não se compadece com um qualquer Plano de Insolvência. Assim, a proposta de Plano de Insolvência é desajustada à realidade e inviável. A única solução que nos parece adequada será a venda dos activos existentes – in casu o imóvel arrolado sob a verba n.º 1 do auto de arrolamento e apreensão de bens – pelo valor de avaliação que vier a ser obtido. Saliente-se que já foi declarada a insolvência do companheiro da aqui insolvente, comproprietário do imóvel apreendido – Procº 3.796/11.0 TBVNG, do 4º Juízo Cível deste Tribunal – pelo que a liquidação de bens deverá ser efectuada conjuntamente com o referido processo, vendendo-se assim o imóvel e não as metadas indivisas, o que as desvalorizaria; por outro lado, também as despesas da lqiuidação serão menores com a venda conjunta. -4- A insolvente apresentou pedido de exoneração do passivo restante, sobre o qual nos pronunciaremos na altura devida, nos termos do disposto no artigo 238.º, n.º 2 do CIRE. B – Solução proposta: Face ao exposto, propõe-se: ⇒ Não haver lugar à proposta ou apresentação de qualquer plano de insolvência; ⇒ Prossecução dos autos para a liquidação do activo, salvaguardando-se a venda conjunta do imóvel, como acima proposto. C – Anexos juntos: Um – Inventário; Dois – Lista Provisória de Créditos. P.D. A Administradora da Insolvência, -5-

Baixar