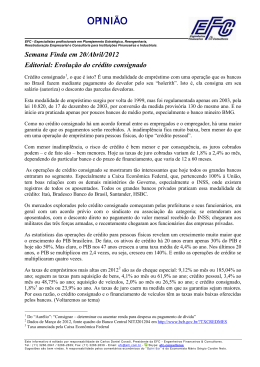

OPINIÃO Bancos EFC - Especialistas profissionais em Planejamento Estratégico, Reengenharia, Reestruturação Empresarial e Consultoria para Instituições Financeiras e Industriais. Semana Finda em 24/Agosto/2012 Editorial: O Índice de Basiléia dos bancos no Brasil O gráfico 1 abaixo mostra, no eixo vertical o Índice de Basiléia obtido do site do Banco Central do Brasil1 e referido aos balanços de março de 2012, (os últimos disponíveis na data deste “Opinião”) e no eixo horizontal o grau de alavancagem, medido pela relação entre os ativos totais e o patrimônio líquido de cada banco. Nas medidas do índice de Basiléia, entram (i) os riscos de operações de crédito, (ii) os chamados riscos de “mercado” (devidos a exposição de um banco à perdas decorrentes de variações desfavoráveis da taxa de juro e das taxas de câmbio) e (iii) os denominados “riscos operacionais”, que correspondem à possibilidade de perdas nas operações bancárias devido a fatores internos (por exemplo falhas de sistemas, fraudes, etc) e fatores externos (adversidades por exemplo devidas à economia, efeitos da concorrência ou do mercado). Gráfico 1: Correlação entre o Índice de Basiléia e o Grau de Alavancagem 45 40 Indice de Basiléia BPN 5,4; 39,5 35 30 GRÁFICO DO ÍNDICE DE BASILÉIA EM FUNÇÃO DO GRAU DE ALAVANCAGEM 25 20 Bco Ama 5,5; 16,5 Itaú 11,6; 15,6 Brad 11,9; 14,9 15 BMG 5,7; 13,2 Ficsa 10,1; 11,9 reta limite do Indice de Basiléia 10 BB 16,3; 14,7 HSBC 16,4; 13,4 BMB 15,8; 11,1 Alavancagem (ativo/patrimônio) 5 0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 O gráfico foi construído pela correlação das duas variáveis, partindo-se de bancos classificados como participantes do Total Consolidado Bancário I (101 Instituições) somados aos participantes do Total Consolidado Bancário II (32 Instituições) e dos bancos do Total Consolidado Bancário IV (4 Instituições). Das 137 instituições bancárias dessas três categorias, excluímos 14 casos, com índices de Basiléia maiores do que 40 (para que não distorcessem a correlação) como por exemplo o Banco da República do Uruguai, com índice de Basiléia de 394,4. São bancos que possuem uma relação baixíssima dos seus ativos totais para os seus patrimônios, ou seja, estão praticamente trabalhando apenas com o capital próprio. E excluímos um banco (o Prosper) que está com um índice de Basiléia negativo. Esses bancos aparecem relacionados no Quadro 1. O gráfico 1 tem algumas coisas interessantes: é possível notar que um banco pode estar muito alavancado, isto é, ter uma alta relação entre seus ativos totais e o seu patrimônio líquido e ainda assim Este i nformativo é editado por responsabilida de de Carlos Daniel Coradi, Presidente da EFC - Engenheiros Financeiros & Consultores. Tel.: (11) 3266.2841 / 3266-2839; Fax: (11) 3266.2839 - Email: [email protected] Skype: efc-consultores Sugestões são bem vi ndas. A responsabilidade pelos comentários econômicos do “ Opinião” é do Economista Mário Sérgio Cardim Neto. 1-2 OPINIÃO Bancos EFC - Especialistas profissionais em Planejamento Estratégico, Reengenharia, Reestruturação Empresarial e Consultoria para Instituições Financeiras e Industriais. ter um bom índice de Basiléia; por exemplo, o Banco do Brasil tem uma alavancagem alta (16,3) e um índice de Basiléia razoável (14,7). Os dois grandes bancos privados, Bradesco e Itaú trabalham com alavancagens na faixa de 11 a 12 e índices de Basiléia seguros, na faixa de 15 a 16. Nossa interpretação é de que eles optaram por um meio termo que otimiza a rentabilidade para seus acionistas. Alguns bancos estão com índices baixos mas ainda acima do nível crítico de 11, conforme se vê no Quadro 1: Quadro 1: Bancos excluídos da correlação do Gráfico 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 BCO REP ORIENTAL URUGUAY BCE WESTERN UNION BCO CAPITAL S.A. NATIXIS BRASIL S.A. BM SCOTIABANK BRASIL BCO LA PROVINCIA B AIRES BCE BCO KEB DO BRASIL SA VR BCO TOKYO-MITSUBISHI BM S.A. BCO DA CHINA BRASIL S.A. BCO CLASSICO S.A. ING PETRA PROSPER 394,4 333,6 213,8 202,2 200,3 108,9 95,2 77,5 75,3 64,8 62,7 56,2 46,7 -27,8 Quadro 2: Bancos com índice de Basiléia abaixo de 13 BRB CAIXA ECONOMICA FEDERAL MÁXIMA SAFRA JP MORGAN CHASE BCO DE LAGE LANDEN BRASIL S.A. BCO FICSA S.A. MERCANTIL DO BRASIL BANCO FIDIS BCO POTTENCIAL S.A. RURAL 12,9 12,8 12,8 12,6 12,5 12,3 11,9 11,6 11,6 11,3 11,1 O Brasil, através das normas do Banco Central e seguindo as orientações do Conselho Monetário Nacional estabeleceu limites mais rígidos para o nosso limite do índice de Basiléia do que a Europa; apesar disso, os casos mais recentes dos bancos Panamericano, Morada, Cruzeiro do Sul e Schahin parecem evidenciar um problema de supervisão, pois são bancos que apresentaram falhas contábeis de vulto com “furos” de bilhões de reais. Como é possível que tais falhas não foram detectadas a tempo? Perde o sistema em termos de credibilidade, perdem os clientes e correntistas, perdem os credores, perdem os acionistas minoritários. 1 Vide os dados em http://www4.bcb.gov.br/top50/port/ArquivoZip.asp Este i nformativo é editado por responsabilida de de Carlos Daniel Coradi, Presidente da EFC - Engenheiros Financeiros & Consultores. Tel.: (11) 3266.2841 / 3266-2839; Fax: (11) 3266.2839 - Email: [email protected] Skype: efc-consultores Sugestões são bem vi ndas. A responsabilidade pelos comentários econômicos do “ Opinião” é do Economista Mário Sérgio Cardim Neto. 2-2

Baixar