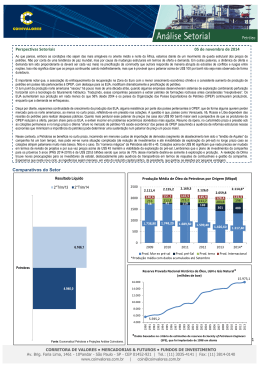

Perspectivas Setoriais Muita produção e poucos compradores! Essa tem sido a realidade da indústria siderúrgica. Ainda assim, o setor começou 2014 com com uma visão mais otimista, tendo como pano de fundo uma recuperação econômica mais consistente nos países desenvolvidos. Contudo, no decorrer do primeiro semestre, uma confluência con de indicadores macroeconômicos arrefeceram tal otimismo. Se por um lado a perspectiva de recuperação vem se concretizando em terras norte americanas, por outro, no velho continente a recuperação ainda segue em ritmo extremamente letárgico. Na China, os números têm sido “mornos”, porém a produção siderúrgica por lá continua a todo vapor, inundando ainda mais o mercado. Já em território doméstico, a atividade segue cada vez mais anêmica e setores demandantes de aço, como indústria de autopeças, de construção civil civil e de bens de capital, tem intensificado o mau humor siderúrgico. Produção mundial de aço bruto (mil ton.) O Instituto Aço Brasil (IABr) já revisou sua projeção de produção de aço bruto ante 141.673 alta de 5,2% para queda de 2,5%, enquanto a estimativa para consumo saiu de 142.000 aumento de 3,0% para retração de 4,1%. Tal desempenho reflete a menor atividade 136.819 industrial, ndustrial, principalmente da indústria automotiva, construção civil, além da indústria 137.000 de máquinas e equipamentos que representam cerca de 80% das vendas de aço. Não obstante, números da World Steel Association (WSA - associação mundial que reúne dados dos principais países produtores) indicam que a oferta de aço mantém trajetória de crescimento. No acumulado do ano até Julho, houve crescimento de 2,4% da produção de aço bruto no mundo na comparação com c 2013, com União Europeia e China como maiores responsáveis por tal crescimento. Além disso, a utilização de capacidade na indústria siderúrgica foi de 75,4% em Julho (o menor nível de 2014). 132.699 135.202 132.000 127.000 122.000 jan fev mar abr mai jun jul 2013 ago 2014 set out nov dez Fonte: World Steel Association Sem grande otimismo para a segunda metade do ano, entendemos que q as companhias devem continuar “arrumando a casa” via controle de custos e despesas bem como investindo em verticalização operacional operaci (principalmente Usiminas) e diversificação produtiva (CSN entrando no mercado de aços longos e Gerdau no segmento de planos). pla Notoriamente os resultados das siderúrgicas no 3º trimestre dificilmente serão extraordinários, contudo, a expectativa é de que que tais mudanças associadas à sazonalidade, maior número de dias úteis e provável recomposição de estoques possam ao menos amenizar os perversos efeitos desse cenário permanentemente complicado. complicado Comparativos do Setor Resultado Líquido Jun 2013 P/L 2014 (P) 26,8 Jun 2014 14,8 14,8 14,9 Siderurgia Gerdau Usiminas 390,4 Gerdau Sid Nacional 356,5 EV/EBITDA 2014 (P) 8,8 7,6 6,5 6,8 Usiminas Sid Nacional -59,5 Usiminas 114,4 Siderurgia Gerdau Cot./VPA 1,98 494,5 Sid Nacional 1,0 21,7 Siderurgia 0,8 Gerdau 0,5 Usiminas Sid Nacional Fonte Economatica e Projeções Análise Coinvalores Fonte: CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10ºandar - São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 4141 | Fax: (11) 3814-0140 3814 www.coinvalores.com.br | [email protected] 1 Gerdau PN Preço Alvo R$ 18,70 Up Side / 43,4% GGBR4 / R$ 13,04 em 8/Set/14 Composição Acionária: Breve Descritivo Principais Acionistas A Gerdau é líder na produção de aços longos (para os setores de construção civil, indústria e agropecuária) nas Américas e uma das maiores fornecedoras de aços longos especiais do mundo. Possui presença industrial em 14 países, com operações nas Américas, na Europa e na Ásia, as quais somam capacidade instalada superior a 25 milhões de toneladas de aço. É a maior recicladora da América Latina. Metalúrgica Gerdau S/A Bndespar - BNDES Participações AS Outros Com Voto 76,6% 6,6% 16,5% 29/Mai/2014 Sem voto 22,1% 1,9% 74,9% Todos tipos 40,3% 3,4% 55,4% Histórico Projeções em MM Receita Líquida EBITDA Lucro Líquido 2013 39.863,0 4.729,9 1.583,7 Indicadores COT/VPA Projetado EV/EBITDA Preço/Lucro Dividend Yield Pay Out Dívida Líquida (R$ MM) % de Curto Prazo Part. De Capital de 3ºs ROE (%) Margem EBITDA Margem Líquida 2013 0,7 6,6 14,6 -x-x12.484,4 11,0% 45,0% 4,9% 11,9% 4,0% 2014e 40.859,6 4.085,7 1.457,3 2014e 0,7 8,8 15,8 1,9% 30,0% 13.063,4 5,9% 45,1% 4,4% 10,0% 3,6% 2015e 42.085,4 4.502,1 2.065,2 2015e 0,7 8,1 11,2 2,7% 30,0% 13.316,5 3,8% 44,0% 6,0% 10,7% 4,9% 2016e 43.677,7 5.107,7 2.424,2 2016e 0,6 7,0 9,5 3,2% 30,0% 12.572,8 23,8% 44,5% 6,7% 11,7% 5,6% 2017e 45.082,9 5.239,1 3.180,5 2017e 0,6 6,5 7,2 4,1% 30,0% 11.061,8 3,6% 41,3% 8,3% 11,6% 7,1% 2018e 46.660,8 5.876,5 3.629,2 2018e 0,6 5,5 6,3 4,7% 30,0% 9.318,6 10,2% 39,4% 8,9% 12,6% 7,8% Conclusão Passados os efeitos do rigoroso inverno nos EUA, a revisão do PIB do 2º trimestre com avanço de 4,2 % nos EUA, confirmou nossa expectativa de melhoria econômica consistente por lá, fato que deve favorecer as operações da Gerdau.. Ainda assim, questões domésticas como as incertezas atreladas às eleições, que acabam por represar decisões de investimentos, a letargia das reformas infraestruturais bem como as perspectivas menos otimistas imistas para o segmento de construção civil no curto prazo devem continuar representando pressão para a companhia em bolsa. Já incorporamos a diminuição do programa de investimentos previstos para 2014 (agora em R$ 2,4 bilhões) e lembramos que a siderúrgica aumentará sua produção de minério de ferro, devendo alcançar 18 milhões de toneladas/ano em 2016 (atualmente a produção é de algo em torno de 11,5 milhões ton./ano). Destacamos a diversificação geográfica dos ativos da companhia, sobretudo quando se trata tra de ativos na América do Norte e entendemos que sua prevista diversificação operacional (investimentos em mineração e aços planos) também lhe conferirá robustez nos períodos vindouros. Nesse contexto, reiteramos nosso parecer de compra para GGBR4 para investidores vestidores com foco no médio/longo prazo. GGBR4 x IBOVESPA – na base 100 Bruno Piagentini (CNPI) 2 CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10ºandar - São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 4141 | Fax: (11) 3814-0140 3814 www.coinvalores.com.br | [email protected] Usiminas PNA Preço Alvo R$ 11,30 Up Side / 38,6% USIM5 / R$ 8,15 em 8/Set/14 Composição Acionária: Breve Descritivo A Usiminas é uma empresa do setor siderúrgico líder na produção e comercialização de aços planos laminados a frio e a quente, bobinas, placas e revestidos, destinados principalmente aos setores de bens de capital e de bens de consumo da linha branca, além da indústria automotiva. A Usiminas é a maior produtora de aços planos da América Latina, além de possuir atualmente uma capacidade anual de produção dução de aço bruto de 9,5 milhões de toneladas. Projeções em MM Receita Líquida EBITDA Lucro Líquido 2013 12.829,5 1.592,1 (141,7) Indicadores COT/VPA Projetado EV/EBITDA Preço/Lucro Dividend Yield Pay Out Dívida Líquida (R$ MM) % de Curto Prazo Part. De Capital de 3ºs ROE (%) Margem EBITDA Margem Líquida 2013 0,4 5,3 (59,8) -x-x3.232,1 19,4% 39,9% -0,8% 12,4% -1,1% 2014e 12.957,8 2.160,1 546,9 2014e 0,4 4,8 15,5 1,6% 25,0% 1.978,0 24,2% 37,6% 2,8% 16,7% 4,2% 2015e 13.476,1 2.216,3 659,1 2015e 0,4 4,2 12,9 1,9% 25,0% 777,4 30,2% 34,9% 3,3% 16,4% 4,9% 2016e 14.015,1 2.455,4 864,9 2016e 0,4 3,4 9,8 2,6% 25,0% -x26,8% 32,2% 4,2% 17,5% 6,2% Principais Acionistas Cia Siderúrgica Nacional Nippon Usiminas Co Ltd. Ternium Investiments S.Ar.L Previ Cx Prev Funcs Bco Brasil Caixa Dos Empregados da Usiminas Nippon Steel Corporation Geração Futuro Corretora de Valores S/A Outros 2017e 14.575,7 2.731,3 1.068,2 2017e 0,4 2,7 7,9 3,2% 25,0% -x7,6% 30,5% 5,0% 18,7% 7,3% 2018e 15.013,0 2.980,6 1.281,8 29/Mai/14 Com Voto 11,7% 23,7% 16,8% 10,4% Sem voto 20,1% 0,6% -x1,3% Todos tipos 15,9% 12,1% 8,4% 5,9% 6,8% 5,4% -x12,2% -x0,1% 5,3% 67,9% 3,4% 2,7% 2,7% 40,2% Histórico 2018e 0,4 2,0 6,6 3,8% 25,0% -x7,5% 29,9% 5,8% 19,9% 8,5% Conclusão A despeito do complicado momento pelo qual o segmento de aços planos tem passado, continuamos entendendo como determinante o foco em otimização operacional, em razão do permanente contexto desafiador que tem envolvido a produção siderúrgica doméstica. Por conta desse desfavorável contexto, o Instituo Nacional dos Distribuidores de Aço (INDA) revisou suas projeções para a distribuição de aços, diminuindo as expectativas de crescimento de 4% para apenas 1% neste ano. ano Ainda que existam expectativas menos estarrecedoras para o segundo semestre, caso da Anfavea, que espera que a segunda metade do ano seja um pouco melhor para a indústria indú automotiva (representou destino de aproximadamente um terço das vendas as no mercado interno em 2013), não vislumbramos melhorias melho consistentes no ambiente de investimentos produtivos. Entendemos que o 3º trimestre deve ser relativamente estável, tanto em termos de volume de vendas como de preços, em relação àqueles queles observados no 2º trim/14, com a indústria naval sendo destaque. Lembramos que o médio/longo prazo apresenta-se se positivo para a companhia, sobretudo por conta da entrada em operação do Porto Sudeste (expectativa que ocorra ainda neste trimestre) e do aumento da capacidade produtiva em minério de ferro com o Projeto Compactos Co (segunda fase de expansão de capacidade das atuais 12 milhões – após a conclusão do Projeto Friáveis – para 29 milhões de toneladas/ano), sustentando nosso parecer para investidores de longo prazo. USIM5 x IBOVESPA – na base 100 Bruno Piagentini (CNPI) 3 CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10ºandar - São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 4141 | Fax: (11) 3814-0140 3814 www.coinvalores.com.br | [email protected] EQUIPE COINVALORES >> Atendimento Home Broker >> Mesa de Operações / Bovespa tel: 11 3035-4162 tel: 11 3035-4160 Anderson dos Santos Antonio Cláudio Bonagura Carlos Alberto de Oliveira Ribeiro Gênesis Rodrigues João Domingos Inaimo João Pinto Braga Filho João Paulo de Souza Angeli Dias José Antonio Penna Leonardo Antonio Sampaio Campos Luiz Carlos Camasmie Gabriel Mario Ruy de Barros William Celso Scarparo [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] >> Diretoria tel: 11 3035-4151 >> Fora de São Paulo DDG 0800 170 340 >> Rio de Janeiro Tel: 21 3500-4500 >> Gestão de Investimentos tel: 11 3035-4164 Tatiane C.C. Pereira Lais Leopoldino [email protected] [email protected] tel: 11 3035-4163 tel: 11 3035-4154 Fernando Ferreira da Silva Telles Francisco Candido de Almeida Leite Henrique Freihofer Molinari José Ataliba Ferraz Sampaio Paulino Botelho de Abreu Sampaio [email protected] [email protected] [email protected] [email protected] [email protected] >> Fundos de Investimento/Clubes/Carteiras Administradas >> Aluguel de Ações - BTC Wagner Soares de Andrade Marcelo Milani Jaime Nascimento Marcio Espigares Deborah Bloise Cristiano Batista Ribeiro Rafael Oliveira da Silva [email protected] [email protected] [email protected] [email protected] [email protected] Jussara Pacheco Marcelo Rizzo Paulo Botelho A. Sampaio Neto Carlos Eduardo Campos de Abreu Sodré Fabio Katayama Diego Philot [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] >> Fundos Imobiliários tel: 11 3035-4161 Maria de Fátima Carvalheiro Russo [email protected] >> Mesa de BM&F tel: 11 3035-4161 Mauricio M. Mendes Paulo Nepomuceno Octavio Sequini Junior Thiago Vicari Jayme Kannebley [email protected] [email protected] [email protected] [email protected] [email protected] >>Mesa de Renda Fixa tel: 11 3035-4155 Mauricio M. Mendes Roberto Lima Natanael Fernandes Antenor Ramos Leão Luiz Carlos Brandão [email protected] [email protected] [email protected] [email protected] [email protected] IMPORTANTE Este material foi elaborado em nome da Coinvalores CCVM Ltda., para uso exclusivo no mercado brasileiro, sendo destinado a pessoas pessoas físicas e jurídicas residentes no país, e está sujeito às regras e supervisão da Comissão de Valores Mobiliários e Banco Central ral do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/1 0. Destaca-se Destaca que os Comentários, Análises e Projeções contidas neste trabalho foram elaboradas de forma absolutamente independente das posições detidas d por or esta instituição, refletindo a opinião pessoal dos analistas que as avaliam. Este trabalho é fornecido a seu destinatário com a finalidade exclusiva de apresentar informações e os valores mobiliários de que trata, não se constituindo numa oferta de venda ou uma solicitação para compra de ações. As informações utilizadas para sua elaboração foram obtidas de fontes públicas e/ou diretamente junto à(s) à(s) companhias(s), objeto da análise. Consideramos tais fontes confiáveis e de boa fé, porém não há nenhuma a garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimativas e projeções contidas neste documento docum referem-se à data presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. As opiniões aqui contidas a respeito da compra, venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa carteira teórica expressam ex o melhor julgamento dos analistas responsáveis por sua elaboração, porém não devem ser tomados por investidores como recomendação para uma efetiva tomada tomada de decisão ou realização de negócios de qualquer natureza. Desta forma, a Coinvalores e os analistas envolvidos em sua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorrente da utilização do conteúdo deste documento. De acordo com a Instrução CVM 483/10 é declarado que oss analistas da Coinvalores CCVM Ltda possuem posições de investimento mento em cotas de Fundos e Clubes de Investimento administrados e geridos ou não, por esta instituição, os quais poderão sofrer influência indireta das análises e opiniões dos mesmos. A analista Sandra Peres, cônjuge ou companheiro, detêm (na data de publicação publicação deste relatório), direta ou indiretamente, em nome próprio ou de terceiros, ações de emissão das companhias BM&FBovespa (BVMF3), Bradesco (BBDC4), e Companhia Siderúrgica Nacional (CSNA3). 4 CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10ºandar - São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 4141 | Fax: (11) 3814-0140 3814 www.coinvalores.com.br | [email protected] EQUIPE COINVALORES - ANÁLISE >> ANALISTA CHEFE Sandra Peres (CNPI) [email protected] 3094-7873 r. 442 [email protected] [email protected] 3094-7872 r. 443 3094-7874 r. 444 [email protected] 3094-7873 r. 574 >> ANALISTAS DE INVESTIMENTOS Felipe Martins Silveira (CNPI) Bruno Piagentini Caloni (CNPI) >> ASSISTENTE DE ANÁLISE Daniel Cosentino Liberato Setores acompanhados: Açúcar e Álcool – Sandra Peres (CNPI) Locação Comercial – Felipe Martins Silveira (CNPI) Agrícola – Sandra Peres (CNPI) Material de Construção – Sandra Peres (CNPI) Alimentos / Abatedouros – Sandra Peres (CNPI) Material de Transporte – Bruno Piagentini Caloni (CNPI) Alimentos / Massas e Farináceos – Sandra Peres (CNPI) Medicina Diagnóstica – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Aluguel de Frota – Felipe M. Silveira (CNPI) e Daniel Cosentino Liberato. Metalurgia – Bruno Piagentini Caloni (CNPI) Autopeças – Bruno Piagentini Caloni (CNPI) Mineração – Bruno Piagentini Caloni (CNPI) Bancos de Nicho – Felipe M. Silveira (CNPI) Papel e Celulose – Sandra Peres (CNPI) Bancos de Varejo – Felipe M. Silveira (CNPI) Petróleo – Bruno Piagentini Caloni (CNPI) Bebidas – Sandra Peres (CNPI) Petroquímico – Bruno Piagentini Caloni (CNPI) Bens de Capital / Infra-Estrutura – Bruno Piagentini Caloni (CNPI) Planos de Saúde – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Calçados – Sandra Peres (CNPI) Plataformas de Negociação – Felipe Martins Silveira Sil (CNPI) e Daniel Cosentino Liberato Call Center – Felipe Martins Silveira (CNPI) Programas de Fidelidade – Felipe Martins Silveira (CNPI) Cias Aéreas – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Saneamento Básico – Bruno Piagentini Caloni (CNPI) Comércio Farmacêutico – Sandra Peres (CNPI) Seguros – Felipe Martins Silveira (CNPI) Concessões em Infra-Estrutura – Felipe Martins Silveira (CNPI) Serviços de Engenharia – Felipe Martins Silveira (CNPI) Construção Civil – Felipe Martins Silveira (CNPI) Serviços Financeiros – Felipe Martins Silveira (CNPI) Distribuição de Óleo e Gás – Bruno Piagentini Caloni (CNPI) Shopping Center – Sandra Peres (CNPI) Educacional – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Siderurgia – Bruno Piagentini Caloni (CNPI) Eletroeletronicos – Sandra Peres (CNPI) Telecom / Banda larga – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Energia / Distribuição – Bruno Piagentini Caloni (CNPI) Terminais Portuarios – Sandra Peres (CNPI) Energia / Geração – Bruno Piagentini Caloni (CNPI) Turismo – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Energia / Integradas – Bruno Piagentini Caloni (CNPI) Varejo de Vestuario – Sandra Peres (CNPI) Energia / Transmissão – Bruno Piagentini Caloni (CNPI) Varejo Geral – Sandra Peres (CNPI) Entretenimento – Felipe Martins Silveira (CNPI) Fertilizantes – Sandra Peres (CNPI) Hardware / Software – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Higiene / Farma / Limpeza – Sandra Peres (CNPI) Imobiliárias – Felipe Martins Silveira (CNPI) Ind. Aeronáutica – Sandra Peres (CNPI) 5 CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10ºandar - São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 4141 | Fax: (11) 3814-0140 3814 www.coinvalores.com.br | [email protected]

Baixar