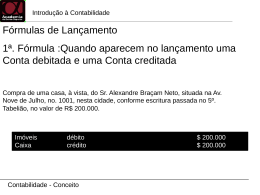

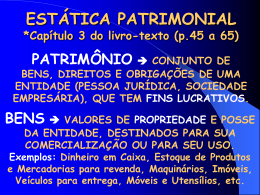

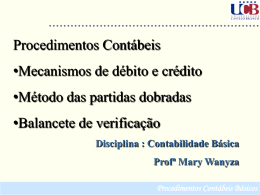

LIVROS DE ESCRITURAÇÃO (Capítulo 5 do livro-texto: p.88 a 110) DIÁRIO: livro obrigatório desde 1850, registra os fatos ocorridos em rigorosa ordem cronológica, com os valores expressos na unidade monetária atual. RAZÃO: livro obrigatório desde 1992, onde cada conta será aberta, recebendo a transcrição dos lançamentos do diário, possibilitando conhecer a qualquer tempo, os saldos (R$) individuais de cada conta. CAIXA: livro obrigatório, que registra os recebimentos (entradas) e os pagamentos (saídas), apurando o saldo do período. ESCRITURAÇÃO MERCANTIL (Capítulo 6 do livro-texto – p.111 a 137) CONCEITO: técnica que registra os fatos contábeis, em idioma e moeda corrente nacional, na forma mercantil e ordem cronológica; individuação e clareza. CLASSIFICAÇÃO da ESCRITURAÇÃO: FINS: Obrigatória e Facultativa NATUREZA: Cronológica e Sistemática EXTENSÃO: Sintética e Analítica ELEMENTOS ESSENCIAIS DE UM LANÇAMENTO: LOCAL E DATA (dia, mês e ano) TÍTULO DA CONTA DEBITADA TÍTULO DA CONTA CREDITADA VALOR DA OPERAÇÃO (EM R$) HISTÓRICO: descrição objetiva FORMALIDADES LEGAIS DA ESCRITURAÇÃO: EXTRÍNSECAS: FORA da escrituração Encadernar os livros, Páginas numeradas, Rubrica e Autenticação do Cartório, Termos de abertura e de encerramento, assinaturas do proprietário e contador. INTRÍNSECAS: DENTRO da escrituração Obedecer os Princípios e Normas Contábeis, Seguir um método uniforme através do Plano de Contas, Ter forma mercantil com individuação e clareza, Registros contínuos e corretos em ordem cronológica: dia-mêsano, Não atrasar a escrituração sob pena de multa. TRANSCRIÇÃO DO DIÁRIO PARA O RAZÃO: Fato: Recebimento de uma duplicata. Débito C a i x a (R$ 5.000) Crédito Duplicatas a Receber C A I X A débito crédito 5.000 Duplicatas a receber débito crédito 5.000 BALANCETE DE VERIFICAÇÃO DOS SALDOS DO RAZÃO RELAÇÃO DE TODAS AS CONTAS MOVIMENTADAS NO PERÍODO, COM SEUS SALDOS FINAIS (QUE SERÃO DEVEDORES OU CREDORES). “NUM BALANCETE, O TOTAL DOS SALDOS DEVEDORES TERÁ QUE SER EXATAMENTE IGUAL AO TOTAL DOS SALDOS CREDORES” ERROS DE ESCRITURAÇÃO E TÉCNICAS DE CORREÇÃO 1º CASO: VALOR LANÇADO A MAIOR TÉCNICA: ESTORNO PARCIAL FATO REAL: Compra de veículo por R$ 11.200 a vista (pago com cheque) Erro Débito: Veículos R$ 12.100 Crédito: Bancos c/movimento CorreçãoDébito: Bancos c/movimento Crédito: Veículos . . . . . R$ 900 ERROS DE ESCRITURAÇÃO E TÉCNICAS DE CORREÇÃO 2º CASO: VALOR LANÇADO A MENOR TÉCNICA: C O M P L E M E N T O FATO REAL: Venda de mercadorias a vista, no valor de R$ 2.714 Erro Débito: CAIXA R$ 2.174 Crédito: VENDAS de MERCADORIAS Correção Débito: CAIXA R$ 540 Crédito: VENDAS de MERCADORIAS 3º CASO: INVERSÃO DE CONTAS TÉCNICA: ESTORNO TOTAL Fato real Recebido cheque de cliente relativo a duplicata - valor R$ 2.000,00 Erro Diário: Débito Duplicatas a Pagar Crédito CAIXA R$ 2.000,00 1ª Correção: Débito CAIXA R$ 2.000 Crédito Duplicatas a Pagar 2ª Correção: Débito CAIXA R$ 2.000 Crédito Duplicatas a Receber ERROS DE ESCRITURAÇÃO E TÉCNICAS DE CORREÇÃO 4º CASO: TROCA DE CONTA TÉCNICA: TRANSFERÊNCIA DE CONTA FATO REAL: Compra de Mercadorias, pago com cheque - valor R$ 1.500 Erro Débito: Compras de Mercadorias Crédito: C A I X A . . . . R$ 1.500 Correção Débito: CAIXA R$ 1.500 Crédito: BANCOS conta Movimento 5º Caso: Duplicidade de Lançamento TÉCNICA: Estorno Total 2º Lançº FATO REAL: Pagou Duplicata em 24/1 com emissão de cheque de R$ 2.500 Diário 24/1 Débito: Fornecedores Crédito: Bancos c/ Movº R$ 2.500 Diário 25/1 Débito: Fornecedores Crédito: Bancos c/ Movº R$ 2.500 Correção 30/1 Débito: Bancos c/mov Crédito: Fornecedores . . . R$ 2.500 Histórico: estorno lançamento dia 25/1 ERROS DE ESCRITURAÇÃO E TÉCNICAS DE CORREÇÃO 6º Caso: OMISSÃO de LANÇAMENTO TÉCNICA: Lançamento da Operação FATO REAL: No dia 05/1, recebeu duplicata em dinheiro, valor R$ 950 Erro no Diário: Não foi lançado em 05/1 Débito e Crédito: ? ? ? Lançamento Correção dia 31/1 Débito: CAIXA Crédito: Duplicatas a Receber R$ 950

Download