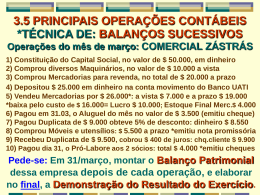

ESTÁTICA PATRIMONIAL *Capítulo 3 do livro-texto (p.45 a 65) PATRIMÔNIO CONJUNTO DE BENS, DIREITOS E OBRIGAÇÕES DE UMA ENTIDADE (PESSOA JURÍDICA, SOCIEDADE EMPRESÁRIA), QUE TEM FINS LUCRATIVOS. BENS VALORES DE PROPRIEDADE E POSSE DA ENTIDADE, DESTINADOS PARA SUA COMERCIALIZAÇÃO OU PARA SEU USO. Exemplos: Dinheiro em Caixa, Estoque de Produtos e Mercadorias para revenda, Maquinários, Imóveis, Veículos para entrega, Móveis e Utensílios, etc. DIREITOS: valores de propriedade da entidade e que estão na posse de terceiros. A entidade tem o “direito” de exigir o reembolso desses valores. Exemplos: Duplicatas a Receber, Saldos em Bancos, Títulos a Receber, Adiantamentos a Fornecedores, Adiantamentos a Empregados, Ações, etc. OBRIGAÇÕES: valores que estão na posse da entidade e que são de propriedade de terceiros. São assim chamadas porque a entidade tem a “obrigação” de pagar essas dívidas nos respectivos vencimentos. Exemplos: Duplicatas a Pagar, Empréstimos, Contas a Pagar, Impostos a Recolher etc. ESTRUTURA DO BALANÇO PATRIMONIAL A T I V O PASSIVO B E N S O B R I G A Ç Õ E S D I R E I T O S PATRIMÔNIO LÍQUIDO Capital Social, Reservas e Lucros Acumulados. VARIAÇÕES PATRIMONIAIS SITUAÇÃO POSITIVA (LUCRO) (BENS + DIREITOS) > OBRIGAÇÕES SITUAÇÃO NULA (NEUTRA) (BENS + DIREITOS) = OBRIGAÇÕES SITUAÇÃO NEGATIVA (PREJUÍZO) (BENS + DIREITOS) < OBRIGAÇÕES DUPLO ASPECTO DAS OPERAÇÕES ORIGEM: ONDE FORAM OBTIDOS OS RECURSOS ? APLICAÇÃO: UMA VEZ OBTIDOS OS RECURSOS, ONDE OS MESMOS FORAM APLICADOS ? EXEMPLO COMPROU UM VEÍCULO A VISTA ORIGEM: DINHEIRO EXISTENTE NO CAIXA DA ENTIDADE. APLICAÇÃO: ENTRADA DO VEÍCULO NO PATRIMÔNIO DA ENTIDADE. D E S P E S A S Gastos desembolsados ou não pela entidade, necessários ao desenvolvimento das operações. Exemplos: Despesas de Consumo/Pessoal/Serviços, Descontos concedidos, Despesas Financeiras etc. R E C E I T A S Recursos recebidos ou não, relativos de operação gerada na entidade: vendas e/ou serviços. Exemplos: Receitas de Vendas ou de Serviços, Rendas de Aplicações, Rendas de Aluguéis, Juros Recebidos, Receitas Financeiras etc. R E S U L T A D O VALOR DA DIFERENÇA ENTRE AS RECEITAS E AS DESPESAS DE UM DETERMINADO PERÍODO. RECEITAS > DESPESAS LUCRO DESPESAS > RECEITAS PREJUÍZO EXERCÍCIO SOCIAL PERÍODO DE 12 MESES DE ATIVIDADES CONTÍNUAS (A DATA DO ENCERRAMENTO É PREVISTA NO CONTRATO/ESTATUTO SOCIAL). APÓS ESSA DATA, SERÃO ELABORADAS AS DEMONSTRAÇÕES CONTÁBEIS DO PERÍODO. REGIME DE CAIXA NO FINAL DE UM PERÍODO, APURA-SE O EXERCÍCIO FINANCEIRO DA ENTIDADE (SEM FINS LUCRATIVOS), CONSIDERANDO APENAS AS ENTRADAS E AS SAÍDAS EFETIVAS (RECEBIMENTOS E PAGAMENTOS). REGIME DE COMPETÊNCIA NO FINAL DE UM PERÍODO, APURA-SE O RESULTADO DO EXERCÍCIO DA ENTIDADE (COM FINS LUCRATIVOS), CONSIDERANDO AS RECEITAS E AS DESPESAS DO PERÍODO, DE ACORDO COM O FATO GERADOR OCORRIDO. FATOS CONTÁBEIS Procedimentos que afetam, QUALITATIVA e QUANTITATIVAMENTE, o Patrimônio da entidade. PERMUTATIVOS: Envolve dois ou mais elementos porém a variação é apenas qualitativa (permuta), sem alterar o patrimônio líquido da entidade. MODIFICATIVOS: Envolve dois elementos, com alteração do Patrimônio Líquido: será aumentativo (se for receita) ou diminutivo (se for despesa). MISTOS: Envolve três elementos, sendo que um altera o Patrimônio Líquido: se for receita (misto aumentativo) ou se for despesa (misto diminutivo). FATOS PERMUTATIVOS Trazem variações apenas QUALITATIVA (Permuta), sem alterar o Patrimônio da entidade. FATO 1 COMPRA DE MAQUINÁRIOS A PRAZO: AUMENTARAM OS BENS (MAQUINÁRIOS) E AUMENTARAM AS OBRIGAÇÕES (DUPLICATAS A PAGAR). OCORREU APENAS UMA PERMUTA. * NÃO TEVE NEM RECEITAS E NEM DESPESAS. FATO 2 RECOLHEU EM MAIO, O ICMS DO MÊS DE ABRIL, EMITINDO UM CHEQUE DA EMPRESA: DIMINUIU AS OBRIGAÇÕES (ICMS A RECOLHER) E DIMINUIU OS DIREITOS (BANCOS C/MOVIMENTO). * NÃO TEVE NEM RECEITAS E NEM DESPESAS. FATOS MODIFICATIVOS QUANDO OCORRER VARIAÇÃO QUANTITATIVA NO PATRIMÔNIO LÍQUIDO DA ENTIDADE, ENVOLVENDO DOIS ELEMENTOS, ONDE APENAS UM DELES ALTERA “MODIFICA” O PATRIMÔNIO LÍQUIDO DA ENTIDADE. FATO 1: PAGO EM 30/ABRIL, O SALÁRIO DO MÊS AOS FUNCIONÁRIOS. ENVOLVEU DUAS CONTAS: A SAÍDA DO DINHEIRO NO CAIXA E O PAGAMENTO DOS SALÁRIOS (DESPESAS DE PESSOAL). TODA DESPESA IRÁ DIMINUIR O PATRIMÔNIO LÍQUIDO DA ENTIDADE. FATO 2: RECEBIDO O CHEQUE EM 30/ABRIL DO ALUGUEL DE UM IMÓVEL. ENVOLVEU DUAS CONTAS: A ENTRADA DO CHEQUE NO CAIXA E O RECEBIMENTO DO ALUGUEL (RECEITAS DE ALUGUÉIS). TODA RECEITA IRÁ AUMENTAR O PATRIMÔNIO LÍQUIDO DA ENTIDADE. FATOS M I S T O S COMBINAÇÃO DE UM FATO PERMUTATIVO E UM FATO MODIFICATIVO, ENVOLVENDO 3 ELEMENTOS, ALTERANDO QUALITATIVA E QUANTITATIVAMENTE O PATRIMÔNIO LÍQUIDO DA ENTIDADE. FATO 1: Pagou uma Duplicata antes do Vencimento, obtendo um DESCONTO *EMITIU CHEQUE PELO VALOR LÍQUIDO. Envolveu 3 contas Diminuiu as OBRIGAÇÕES: Duplicatas a Pagar; Diminuiu o SALDO BANCÁRIO: Bancos c/Movimento e Aumentou o PATRIMÔNIO LÍQUIDO: Descontos Obtidos. FATO 2: Recebeu Duplicata antes do vencimento, conceden -do um DESCONTO. Envolveu 3 contas: Caixa (Aumentou os BENS); Duplicatas a Receber (Diminuiu os DIREITOS) e Descontos Concedidos (Diminuiu o PATRIMÔNIO LÍQUIDO).

Download