Guia de Apoio ao Empresário

Apresentação

Após mais de três anos a Lei Geral da Micro e Pequena Empresa é uma realidade.

Dessa data até os dias atuais já foram realizadas algumas modificações nessa

legislação que seguem em contínuo processo de aperfeiçoamento.

Entendemos que a Lei Geral representa uma verdadeira reforma tributária, trazendo

impactos positivos para toda a economia. A referida lei diminui a burocracia,

facilitando

a

formalização

dos

empreendedores

individuais,

fortalece

o

empreendedorismo no Brasil e colabora para que os pequenos negócios se tornem

legais, sustentáveis e competitivos no mercado brasileiro.

Assim, a fim de tornar a presente legislação conhecida Fenacon e Sebrae firmaram

parceria para formar empresários contábeis, em todas as regiões brasileiras, tornandoos aptos à formalização e orientação do Empreendedor Individual, bem como em

outros aspectos tais como Sped, Redesim, Compras Governamentais, Certificação

Digital, entre outros. O objetivo é fazer com que os empreendedores brasileiros

tenham conhecimento de todos os benefícios da legislação. Daí o papel estratégico dos

empresários da contabilidade, em especial aqueles optantes pelo simples nacional, por

serem os principais responsáveis pela formalização e orientação.

Dessa forma, nós da Fenacon e do Sebrae convidamos V.Sa para continuar sendo

agente de desenvolvimento do país, formalizando, orientando e apoiando micro

empresário em sua região. Os treinamentos estão sendo realizados a partir do dia 01

de outubro, conforme programação a ser obtida junto aos Sindicatos Filiados à

Fenacon (SESCAP/SESCON). Além do compromisso profissional de se manter

atualizado com a legislação, trata-se de um dever cívico e social trabalhar pela

implementação e formalização das micro e pequenas empresas em todo o Brasil.

Valdir Pietrobon

Presidente da Fenacon

Guia de Apoio ao Empresário

Copyright 2010, FENACON, Federação Nacional das Empresas de Serviços Contábeis

e das Empresas de Assessoramento, Perícia, Informações e Pesquisas.

É PERMITIDA A REPRODUÇÃO TOTAL OU PARCIAL MEDIANTE A CITAÇÃO DA FONTE.

Consultoria de Conteúdo e Redação dos Textos

Lusia Angelete Ferreira

Revisão Técnica

Adriano de Figueiredo Ferreira

1

Guia de Apoio ao Empresário

SUMÁRIO

Capítulo I – Microempreendedor Individual

1 Introdução

2 Conceitos

3 Legalização do Microempreendedor Individual

4 Tratamento Tributário Especial

5 Contratação de Empregado

6 Desenquadramento do Microempreendedor Individual

7 Outros Benefícios

8 Outras Fontes de Informações

CAPÍTULO II – Redesim

1 Princípios Norteadores da Legalização de Empresas

2 Conceito da Redesim

3 Centrais de Atendimento Empresarial – Central Facil

4 Risco da Atividade

CAPÍTULO III – NORMAS ATUALIZADORAS DO SIMPLES NACIONAL

1 Restrições do Simples Nacional

2 Novas Tabelas do Simples Nacional

3 Alterações no ICMS

4 Retenção na Fonte do ISS

5 Valor Fixo para o ICMS e ISS

6 Processos Fiscais

7 Obrigações Acessórias

8 Comitê Gestor do Simples Nacional

9 Instruções da Receita Federal do Brasil

CAPÍTULO IV – COMPRAS GOVERNAMENTAIS

1 Comprovação da Regularidade Fiscal

2 Critério Favorável de Desempate

3 Cédula de Crédito Microempresarial

4 Tratamento Diferenciado

5 Medidas de Âmbito Federal

CAPÍTULO V – MÉTODOS EXTRAJUDICIAIS DE SOLUÇÃO DE CONTROVÉRSIAS

1 Sistemas de Juizados Especiais

2 Arbitragem

3 Mediação

4 Conciliação

CAPÍTULO VI – SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL – SPED E NOTA

FISCAL ELETRÔNICA

1 Sistema Público de Escrituração Digital

2 Certificação Digital

3 Nota Fiscal Eletrônica

4 Escrituração Fiscal Digital

5 Sped Contábil

CAPÍTULO VII – NOVAS PERSPECTIVAS PARA A LEI GERAL

1 Projetos de Lei em Tramitação

2 Projeto de Lei 591/2010 da Câmara Federal

Anexo I – Atividades Admitidas Para o Microempreendedor Individual até 30/11/2010

Anexo II – Atividades Admitidas para o Microempreendedor Individual a Partir de

01/12/2010

Anexo III – Atividades de Risco para o Microempreendedor Individual

Anexo IV – Atividades de Risco para as Demais Empresas

Anexo V – Atividades Obrigadas à Emissão de NF-e – Protocolo 42/2009

Anexo VI – Atividades que impedem a opção pelo Simples Nacional – a partir de

01/12/2010

3

3

4

15

34

44

47

50

67

70

70

71

75

75

78

78

82

89

97

98

99

101

101

112

114

116

117

119

118

120

125

125

130

133

134

136

136

138

140

158

159

161

161

162

170

183

198

199

213

226

2

Guia de Apoio ao Empresário

CAPÍTULO I - MICROEMPREENDEDOR INDIVIDUAL

1 INTRODUÇÃO

Antes do novo Código Civil Brasileiro (Lei no 10.406, de 10 de janeiro de 2002), o

Decreto-Lei no 486, de março de 1969, reconhecia a existência do pequeno comerciante,

com o objetivo exclusivo de dispensá-lo da escrituração contábil. Segundo o referido

decreto-lei, um regulamento conceituaria o pequeno empresário, considerando os

seguintes elementos, isoladamente ou em conjunto:

a) natureza artesanal da atividade;

b) predominância do trabalho próprio e de familiares, ainda que organizada a

atividade;

c) capital efetivamente empregado;

d) renda brutal anual;

e) condições peculiares da atividade, reveladoras da exiguidade do comércio

exercido.

O regulamento do Decreto-Lei no 486/1969 (Decreto no 64.567/69) conceituou o

pequeno comerciante como a pessoa que exercia, em um único estabelecimento,

atividade artesanal ou outra atividade onde predominasse seu próprio trabalho ou de

pessoas da sua família. O faturamento anual desse pequeno comerciante não poderia

superar a cem salários-mínimos e o capital social deveria limitar-se a vinte saláriosmínimos. Se o Decreto-Lei no 486/1969 ainda fosse aplicado atualmente, esses valores

seriam, respectivamente, de R$ 51.000,00 e R$ 10.200,00.

Em 2002, o novo Código Civil Brasileiro, no artigo 970, inseriu a figura do

pequeno empresário no direito brasileiro, a ele assegurando tratamento favorecido,

diferenciado e simplificado, quanto à sua legalização e aos efeitos daí decorrentes. Em

2006, a Lei Complementar no 123/2006 passou a definir o pequeno empresário da

seguinte forma:

Art. 68. Considera-se pequeno empresário, para efeito de aplicação do

disposto nos arts. 970 e 1.179 da Lei nº 10.406, de 10 de janeiro de

2002, o empresário individual caracterizado como microempresa na forma

desta Lei Complementar que aufira receita bruta anual de até R$

36.000,00 (trinta e seis mil reais).

Ao pequeno empresário ficou garantido, portanto, o mesmo tratamento favorecido

aplicável às microempresas, cujo conceito está vinculado a um faturamento anual de até

R$ 240.000,00. Apesar de a Lei Complementar no 123/2006 ter constituído um ambiente

legal adequado aos pequenos negócios, os benefícios garantidos às microempresas ainda

não eram suficientes para atender a grande parcela de pequenos empreendedores.

A comprovação desse fato foi demonstrada na pesquisa realizada pelo Sebrae,

entre 6 e 12 de fevereiro de 2009, da qual participaram empreendedores residentes em

3

Guia de Apoio ao Empresário

Belém, Recife, Goiânia, São Paulo e Porto Alegre, com diferentes tipos de negócios

informais. A pesquisa identificou como fatores de resistência à formalização os altos

custos da legalização, a falta de informações e a desconfiança. Na Pesquisa de Economia

Informal Urbana 2003 – Encif, o Instituto Brasileiro de Geografia e Estatística – IBGE já

havia estimado que esses pequenos negócios geravam, em média, receita mensal inferior

a R$ 1.500,00 e pertenciam a cerca de 10 milhões de empreendedores informais. De

acordo com a Pesquisa Nacional de Amostra por Domicílio – PNAD, do IBGE, 11,1 milhões

de trabalhadores informais eram pequenos empreendedores no ano de 2007.

Portanto, era preciso criar um dispositivo específico para reduzir os custos desses

empreendedores que, embora em grande número, apresentavam expectativa de

faturamento extremamente reduzida. Foi então que a Lei Complementar no 128, de 19 de

dezembro de 2008, criou o tratamento diferenciado, favorecido e simplificado para

empreendedores com expectativa de faturamento anual de até R$ 36.000,00. A medida

teve como objetivo incentivar a legalização de milhares de microempreendedores que

desenvolvem sozinhos, por conta própria e informalmente, os mais diversos tipos de

atividades. Supre, portanto, lacuna deixada pela Lei Complementar no 123/2006, que

instituiu o Estatuto Nacional de Microempresas e Empresas de Pequeno Porte.

A formalização nos termos da lei, garante ao empreendedor:

1. a cobertura previdenciária para si e para seus familiares;

2. a isenção de taxas para registro empresarial;

3. a redução da carga tributária com imposto mensal fixo;

4. o imediato funcionamento pela concessão de alvará provisório;

5. a redução expressiva de burocracia;

6. o acesso ao crédito e aos serviços bancários;

7. a possibilidade de negociar com governos e empresas;

8. o acesso à Justiça;

9. o apoio técnico do Sebrae e demais entidades.

4

Guia de Apoio ao Empresário

2 CONCEITOS

O artigo 68 da Lei Complementar no 123/2006 se refere ao artigo 970 do Código

Civil para conceituar o pequeno empresário. Já a Lei Complementar no 128/2008 preferiu

mencionar

o

artigo

966

do

Código

Civil

para

estabelecer

o

conceito

de

microempreendedor individual. Eis os textos:

Código Civil Brasileiro

Art. 966. Considera-se empresário quem exerce profissionalmente

atividade econômica organizada para a produção ou a circulação de bens

ou de serviços.

Parágrafo único. Não se considera empresário quem exerce profissão

intelectual, de natureza científica, literária ou artística, ainda com o

concurso de auxiliares ou colaboradores, salvo se o exercício da profissão

constituir elemento de empresa.

.......................................................................................................

Art. 970. A lei assegurará tratamento favorecido, diferenciado e

simplificado ao empresário rural e ao pequeno empresário, quanto à

inscrição e aos efeitos daí decorrentes.

.......................................................................................................

Lei Complementar no 123/2006

Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo

recolhimento dos impostos e contribuições abrangidos pelo Simples

Nacional em valores fixos mensais, independentemente da receita bruta

por ele auferida no mês, na forma prevista neste artigo (redação dada

pela Lei Complementar 128, de 19 de dezembro de 2008).

§ 1º Para os efeitos desta Lei, considera-se MEI o empresário individual a

que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 –

Código Civil, que tenha auferido receita bruta, no ano-calendário anterior,

de até R$ 36.000,00 (trinta e seis mil reais), optante pelo Simples

Nacional e que não esteja impedido de optar pela sistemática prevista

neste artigo.

.......................................................................................................

§ 4º Não poderá optar pela sistemática de recolhimento prevista no caput

deste artigo o MEI:

I – cuja atividade seja tributada pelos Anexos IV ou V desta Lei

Complementar, salvo autorização relativa a exercício de atividade isolada

na forma regulamentada pelo Comitê Gestor;

II – que possua mais de um estabelecimento;

III – que participe de outra empresa como titular, sócio ou

administrador; ou

IV – que contrate (mais de um) empregado.

.......................................................................................................

Art. 68. Considera-se pequeno empresário, para efeito de aplicação do

disposto nos arts. 970 e 1.179 da Lei nº 10.406, de 10 de janeiro de

2002, o empresário individual caracterizado como microempresa na forma

desta Lei Complementar que aufira receita bruta anual de até R$

36.000,00 (trinta e seis mil reais).

Segundo o artigo 68 da Lei Complementar no 123/2006, o pequeno empresário

deve ser empresário individual, enquadrado como microempresa na Junta Comercial e

5

Guia de Apoio ao Empresário

auferir receita bruta anual de até R$ 36.000,00. Já para o artigo 18-A da Lei

Complementar

no

123/2006,

incluído

pela

Lei

Complementar

no

128/2008,

o

microempreendedor também deve ser optante do Simples Nacional e observar as demais

condições legais exigidas.

Portanto, o microempreendedor individual é, para efeito legal, um empresário

individual devidamente registrado na Junta Comercial. Será reconhecido como pequeno

empresário quando auferir receita bruta anual de até R$ 36.000,00 e solicitar o seu

enquadramento como microempresa. Será amplamente beneficiado se atender as

condições previstas no artigo 18-A da Lei Complementar no 123/2006.

Considerando as restrições impostas pela lei, convivemos com as seguintes

situações para o empresário individual com receita bruta anual de até R$ 36.000,00:

Situações Práticas

Empresário

atende

condições do artigo 18-A.

as

Empresário não atende as

condições do artigo 18-A, mas

pode

optar

pelo

Simples

Nacional.

Empresário não pode optar

pelo Simples Nacional.

Empresário

não

pode

ser

microempresa ou empresa de

pequeno porte.

2.1

Pode ser microempreendedor individual optante pelo

Simples Nacional e se beneficiar amplamente das isenções

tributárias, da simplificação burocrática e de todos os

benefícios da Lei Complementar no 123/2006.

Não pode ser microempreendedor individual, mas usufrui o

Simples Nacional e demais benefícios da Lei Complementar

no 123/2006.

Não pode ser microempreendedor individual e usufrui

apenas dos benefícios não tributários previstos na Lei

Complementar no 123/2006.

Seguirá o tratamento tributário previsto para as médias e

grandes empresas e não poderá usufruir os demais

benefícios da Lei Complementar no 123/2006.

Empresário Individual

Coloquialmente, chamamos de empresário o sócio ou o “dono” de uma empresa.

Nesse sentido, o empresário é a pessoa que pratica, de forma individual ou em

sociedade, uma atividade empresarial organizada.

Para

o

Código

Civil

Brasileiro,

o

empresário

é

aquele

que

exerce,

profissionalmente, atividade econômica organizada para a produção ou a circulação de

bens ou de serviços. Em outras palavras, o empresário organiza os fatores de produção

(capital,

trabalho,

recursos

humanos

e

materiais)

para

exercer

habitualmente

(profissionalmente) a empresa. Esse conceito está de acordo com a Teoria de Empresa

adotada pelo Código Civil de 2002, onde a organização dos fatores de produção

prevalece sobre a natureza civil (serviços) ou mercantil (comércio) da atividade

econômica desenvolvida pelo empreendedor.

O empresário de que trata o artigo 966 do Código Civil Brasileiro é aquele que

exerce, individualmente, a empresa. Nesse caso, a expressão “individualmente” deve ser

6

Guia de Apoio ao Empresário

entendida pela inexistência de sócios, mas não elimina a possibilidade de o empresário

empregar auxiliares ou colaboradores.

2.1.1 Atividades não Empresariais

Segundo o parágrafo único do artigo 966 do Código Civil, não será considerado

empresário quem exerce profissão intelectual, de natureza científica, literária ou artística,

ainda que com o concurso de auxiliares ou de colaboradores. Considerando essa

restrição, não podem ser registrados como empresários aqueles que exercem, por

exemplo, atividades de advogados, contadores1, médicos, engenheiros, administradores,

artistas, escritores, jornalistas, entre outras profissões intelectuais. No entanto, o próprio

artigo 966 do Código Civil reconhece a existência do empresário intelectual, desde que

esteja constituído o elemento de empresa.

2.1.2 Natureza e Capacidade Civis do Empresário

Para fins das leis civis, o empresário opera em seu próprio nome e responde

pessoalmente pelos atos praticados no exercício da sua empresa. Por esse motivo,

somente pode ser empresário quem estiver em pleno gozo de sua capacidade civil e não

for legalmente impedido. São impedidos de se tornarem empresários:

1. Pessoas absolutamente incapazes: os menores de 16 anos; os que, por enfermidade

ou deficiência mental, não tiverem o necessário discernimento para a prática desses

atos; os que, mesmo por causa transitória, não puderem exprimir sua vontade;

2. Pessoas relativamente incapazes: os maiores de 16 e menores de 18 anos2; os

ébrios habituais, os viciados em tóxicos, e os que, por deficiência mental, tenham o

discernimento reduzido; os excepcionais, sem desenvolvimento mental completo; os

pródigos;

3. Os impedidos por lei, tais como:

a) chefes do Poder Executivo, nacional, estadual ou municipal;

b) membros do Poder Legislativo, como senadores, deputados federais e estaduais e

1

Por exceção legal, foram autorizados a se constituírem como microempreendedores individuais,

os contabilistas e os produtores de teatro, música, cinema e audiovisual.

2

De acordo com o artigo 5º do Código Civil, a incapacidade para o menor de 18 anos,

cessará:

I - pela concessão dos pais, ou de um deles na falta do outro, mediante instrumento

público, independentemente de homologação judicial, ou por sentença do juiz, ouvido o tutor, se

o menor tiver dezesseis anos completos;

II - pelo casamento;

III - pelo exercício de emprego público efetivo;

IV - pela colação de grau em curso de ensino superior;

V - pelo estabelecimento civil ou comercial, ou pela existência de relação de emprego,

desde que, em função deles, o menor com dezesseis anos completos tenha economia própria.

7

Guia de Apoio ao Empresário

vereadores, se a empresa gozar de favor decorrente de contrato com a pessoa jurídica

de direito público, ou nela exercer função remunerada;

c) magistrados;

d) membros do Ministério Público;

e) empresários falidos, enquanto não forem reabilitados;

f) pessoas condenadas à pena que vede, ainda que temporariamente, o acesso a

cargos públicos; ou por crime falimentar, de prevaricação, peita ou suborno, concussão,

peculato; ou contra a economia popular, contra o sistema financeiro nacional, contra as

normas de defesa da concorrência, contra as relações de consumo, a fé pública ou a

propriedade, enquanto perdurarem os efeitos da condenação;

g) leiloeiros, corretores e despachantes aduaneiros;

h) cônsules, nos seus distritos, salvo os não remunerados;

i)

médicos, para o exercício simultâneo da farmácia; farmacêuticos, para o exercício

simultâneo da medicina;

j)

servidores públicos civis da ativa, federais (inclusive ministros de Estado e

ocupantes de cargos públicos comissionados em geral). Em relação aos servidores

estaduais e municipais observar a legislação respectiva;

k) servidores militares da ativa das Forças Armadas e das Polícias Militares;

l)

estrangeiros (sem visto permanente);

m) estrangeiros naturais de países limítrofes, domiciliados em cidade contígua ao

território nacional;

n) estrangeiros (com visto permanente):

para pesquisa ou lavra de recursos minerais ou de aproveitamento dos

potenciais de energia hidráulica;

para exercício de atividade jornalística e de radiodifusão sonora e de sons e

imagens;

com recursos oriundos do exterior, de atividade ligada, direta ou indiretamente,

à assistência à saúde no País, salvo nos casos previstos em lei;

para exercício de atividade realizada por proprietários ou armadores de

embarcação nacional, inclusive nos serviços de navegação fluvial e lacustre,

exceto embarcação de pesca;

para exercício de atividade realizada por proprietários ou exploradores de

aeronave brasileira, ressalvado o disposto na legislação específica.

8

Guia de Apoio ao Empresário

Responsabilidade Ilimitada

O registro impõe ao empresário responsabilidade civil ilimitada sobre as

obrigações sociais contraídas no exercício da empresa. Isso significa que o empresário

assumirá, com os seus bens pessoais, as dívidas contraídas pela empresa se esta não

puder liquidá-las. Por conta disso, o Código Civil Brasileiro (artigos 979 e 980) exige

arquivamento e averbação nas Juntas Comerciais, além do respectivo Registro Civil:

a) dos pactos e das declarações antenupciais do empresário, o título de doação,

herança, ou legado, de bens clausulados de incomunicabilidade (não se

transferem pelo casamento) ou inalienabilidade;

b) da sentença que decretar ou homologar a separação judicial do empresário e o

ato de reconciliação;

c) da prova da emancipação e da autorização do incapaz, se exigido, e a de

eventual revogação.

2.2 Microempreendedor Individual

De acordo com o artigo 18-A da Lei Complementar no 123/2006, para ser

microempreendedor individual, o empresário deve auferir receita bruta anual de até R$

3

36.000,00, enquadrar-se como microempresa e optar pelo Simples Nacional . Também

deverá atender às seguintes condições:

a) Exercer tão somente atividades permitidas;

b) Não possuir mais de um estabelecimento;

c) Não participar de outra empresa como titular, sócio ou administrador;

d) Possuir um único empregado que receba exclusivamente um salário-mínimo ou

o piso salarial da categoria profissional.

Limite de Receita Bruta

A receita bruta anual do microempreendedor individual não pode ultrapassar o

valor de R$ 36.000,00. Esse limite deve ser considerado em relação à receita bruta

apurada no ano calendário anterior. No caso de início de atividades, serão consideradas

as receitas do próprio ano, em valor proporcional ao número de meses compreendidos

entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações

de meses como um mês inteiro.

Número de

Meses em

atividade

12 (limite

anual)

11

3

Limites Proporcionais da Receita Bruta

Limite

Número de

Proporcional

Meses em

R$

Atividade

36.000,00

6

33.000,00

5

Limite

Proporcional

R$

18.000,00

15.000,00

Vide capítulo sobre o Simples Nacional.

9

Guia de Apoio ao Empresário

10

9

8

7

30.000,00

27.000,00

24.000,00

21.000,00

4

3

2

1

12.000,00

9.000,00

6.000,00

3.000,00

Convém lembrar que a Resolução CGSN no 4/2007 define a receita bruta como o

produto da venda de bens e serviços nas operações de conta própria, o preço dos

serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas

canceladas e os descontos incondicionais concedidos. Não são considerados nesse

conceito os rendimentos de aplicações financeiras, os juros recebidos de clientes e outras

receitas que não forem originadas do objeto social.

Estabelecimento Único

Não será admitido como microempreendedor individual, o empresário com mais

de um estabelecimento. Aqui vale a observação de que a existência de mais de um

estabelecimento nem sempre é compatível com o limite de receita bruta de R$

36.000,00, exigido por lei.

De acordo com o artigo no 1.142 do Código Civil Brasileiro, o “estabelecimento é

todo complexo de bens organizado, para exercício da empresa, por empresário, ou por

sociedade empresária”. Nesse caso, podemos depreender que o estabelecimento não se

limita ao espaço físico onde a empresa exerce sua atividade, mas abrange o conjunto de

bens corpóreos (imóvel, móveis e utensílios, máquinas, equipamentos, estoques etc.) e

incorpóreos (marcas, patentes, direitos autorais etc.) que o empresário utiliza para

exercício da atividade empresarial.

Enquadramento como Microempresa

Para ter direito ao tratamento jurídico diferenciado previsto no artigo 68 da Lei

Complementar no 123/2006, o pequeno empresário deve ser enquadrado como

microempresa na Junta Comercial. De acordo com o artigo 3º da referida lei

complementar,

os

pequenos

empresários

não

podem

ser

enquadrados

como

microempresas ou empresas de pequeno porte nas seguintes situações:

1. Se o titular:

a)

For sócio de outra microempresa ou empresa de pequeno porte,

beneficiada pela Lei Complementar no 123/2006, sendo a receita bruta global

4

superior a R$ 2.400.000,00 ;

4

Essas restrições não se aplicam à participação no capital de cooperativas de crédito, bem como

em centrais de compras, bolsas de subcontratação e em sociedades de propósito específico ou em

associações assemelhadas, sociedades de interesse econômico, sociedades de garantia solidária e

outros tipos de sociedade que tenham como objetivo social a defesa exclusiva dos interesses

econômicos do empreendedor.

10

Guia de Apoio ao Empresário

b)

Participar com mais de 10% do capital de outra empresa não

beneficiada pela Lei Complementar no 123/2006, sendo a receita bruta global

5

superior a R$ 2.400.000,00 ; ou

c)

Administrar outra empresa com fins lucrativos, sendo a receita

bruta global superior a R$ 2.400.000,00;

2. Se a pessoa jurídica:

a)

For filial, sucursal, agência ou representação, no País, de pessoa

jurídica com sede no exterior;

6

b)

Participar como sócia do capital de outra pessoa jurídica ;

c)

Exercer atividade financeira ou equiparada, inclusive administração

de riscos de créditos;

d)

Resultar da cisão ou desmembramento de outra empresa, ocorrido

nos cinco anos anteriores.

Enquadramento no Simples Nacional

A inexistência de restrições para enquadramento no Simples Nacional é condição

essencial para a inscrição do microempreendedor individual. Assim, além das condições

previstas no artigo 18-A da Lei Complementar no 123/2006, é preciso verificar se o

microempreendedor individual atende ao disposto nos artigos 3º e 17 dessa lei

complementar, que impõem restrições para o enquadramento como microempresa ou

empresa de pequeno porte e a opção pelo Simples Nacional.

Dentre essas condições, destaca-se a que impede o enquadramento de empresas

que possuam débito com o Instituto Nacional do Seguro Social – INSS ou com as

Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa.

Nesse caso, o empreendedor deve ser orientado a cumprir suas obrigações tributárias e

previdenciárias para evitar sua exclusão do Simples Nacional e, por consequência, da

condição de microempreendedor individual.

Veja as restrições para enquadramento no Simples Nacional no Capítulo III.

Atividades Vedadas ao Microempreendedor Individual

Salvo se expressamente autorizado pelo Comitê Gestor do Simples Nacional –

CGSN, os benefícios instituídos não abrangerão o empresário com atividades tributadas

pelas alíquotas dos Anexos IV ou V da Lei Complementar no 123/2006 (art. 18-A). Além

disso, devem ser observadas as restrições próprias do Simples Nacional (art. 17 da Lei

Complementar no 123/2006).

5

6

Idem.

Idem.

11

Guia de Apoio ao Empresário

ATIVIDADES VEDADAS PARA O MICROEMPREENDEDOR

ART.17 DA LC 123/20067

ART. 18-A DA LC 123/2006

1. Prestação cumulativa e contínua de serviços de 12. Construção de imóveis e obras de

engenharia em geral, inclusive sob a forma

assessoria creditícia, gestão de crédito, seleção e

de subempreitada, execução de projetos e

riscos, administração de contas a pagar e a receber,

serviços de paisagismo, bem como

gerenciamento de ativos (asset management),

decoração de interiores;

compras de direitos creditórios resultantes de vendas

de

vigilância,

limpeza

ou

mercantis a prazo ou de prestação de serviços 13. Serviço

conservação;

(factoring);

2. Serviço de transporte intermunicipal e interestadual de 14. Cumulativamente, administração e locação

de imóveis de terceiros;

passageiros;

3. Geração, transmissão, distribuição ou comercialização 15. Academias de dança, de capoeira, de ioga

e de artes marciais;

de energia elétrica;

de

atividades

físicas,

4. Importação

ou

fabricação

de

automóveis

e 16. Academias

desportivas, de natação e escolas de

motocicletas;

esportes;

5. Importação de combustíveis;

17. Elaboração

de

programas

de

6. Produção ou venda no atacado de:

computadores, inclusive jogos eletrônicos,

a)

cigarros, cigarrilhas, charutos, filtros para

desde

que

desenvolvidos

em

cigarros, armas de fogo, munições e pólvoras,

estabelecimento do optante;

explosivos e detonantes;

b)

bebidas alcoolicas; refrigerantes, inclusive 18. Licenciamento ou cessão de direito de uso

de programas de computação;

águas saborizadas gaseificadas; preparações

compostas, não alcoolicas (extratos concentrados 19. Planejamento, confecção, manutenção e

atualização de páginas eletrônicas, desde

ou sabores concentrados), para elaboração de

que realizados em estabelecimento do

bebida refrigerante, com capacidade de diluição

optante;

de até 10 partes da bebida para cada parte do

20. Empresas montadoras de estandes para

concentrado e cervejas sem álcool;

feiras;

7. Serviços decorrentes do exercício de atividade

intelectual, de natureza técnica, científica, desportiva, 21. Laboratórios de análises clínicas ou de

patologia clínica;

artística ou cultural,

que constitua profissão

regulamentada ou não, bem como serviços de 22. Serviços de tomografia, diagnósticos

instrutor, de corretor, de despachante ou de qualquer

médicos por imagem, registros gráficos e

tipo de intermediação de negócios;

métodos óticos, bem como ressonância

8. Cessão ou locação de mão-de-obra;

magnética;

9. Consultoria;

23. Serviços de prótese em geral.

10. Loteamento e incorporação de imóveis.

11. Locação de imóveis próprios, exceto quando se referir

a prestação de serviços tributados pelo ISS.

Ressalte-se que as atividades econômicas que autorizam o enquadramento do

microempreendedor individual foram relacionadas na Resolução CGSN 58/2009, que já

sofreu diversas alterações8. A mais recente alteração do anexo consta da Resolução 78,

7

A restrição não se aplica a:

creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais

e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem,

preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nos incisos II e III

do § 5o-D deste artigo;

2.

agência terceirizada de correios;

3.

agência de viagem e turismo;

4.

centro de formação de condutores de veículos automotores de transporte terrestre de

passageiros e de carga;

5.

agência lotérica;

6.

serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem,

solda, tratamento e revestimento em metais;

7.

transporte municipal de passageiros;

8.

escritórios de serviços contábeis,

9.

produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou

apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais,

cinematográficas e audiovisuais.

1.

8

De acordo com o § 8º do artigo 1º da Resolução GCSN 58/2009, as alterações na relação

de atividades entrarão em vigor de acordo com as seguintes regras:

12

Guia de Apoio ao Empresário

de 13 de setembro de 2010, que divulga nova lista de atividades permitidas ao

microempreendedor individual, mas com validade a partir de 1º de dezembro de 2010.

Dessa forma, o microempreendedor individual deve observar o seguinte:

a) se registrado até 30 de novembro de 2010, deve observar a lista anexa à

Resolução 58/2009, alterada pela Resolução 67/2009;

b) se registrado a partir de 1º de dezembro de 2010, deve considerar a lista

anexa à Resolução 78/2010.

Ambos os anexos estão reproduzidos na íntegra ao final deste manual.

Em qualquer caso, é preciso atentar para o fato de que a relação de atividade é

fechada, ou seja, se não constar dos respectivos anexos, o empresário não poderá ser

microempreendedor individual.

Participação em Outra Empresa

Para se beneficiar do regime especial instituído pelo artigo 18-A da Lei

Complementar no 123/2006, o empreendedor não pode participar de outra empresa, seja

como titular, sócio ou administrador. Esse dispositivo visa, principalmente, a evitar que os

benefícios instituídos sejam indevidamente utilizados por pessoas que já estejam à frente

de alguma empresa, uma vez que o foco da lei são empreendedores de baixa renda, sem

acesso aos serviços de legalização e registro empresarial.

Entretanto, essa restrição pode impedir o retorno ao ambiente empresarial de

pessoas que participam de empresas inativas. Nesse caso, a empresa inativa deve ser

previamente

baixada

ou

regularizada

antes

da

solicitação

de

registro

de

Microempreendedor Individual9.

ATENÇÃO: Com a informação do número do CPF, o sistema de registro do

Microempreendedor Individual executa pesquisa automática para verificar a

vinculação com outra empresa. Em caso positivo, o sistema bloqueia a inscrição

do microempreendedor.

a)

Inclusão de nova atividade: o contribuinte que exercer a atividade poderá ingressar no

Sistema Tributário do Microempreendedor Individual - Simei a partir do ano seguinte ao da

alteração, desde que não incorra em nenhuma outra vedação;

b)

Exclusão de atividade: o contribuinte que exercer a atividade que passar a ser vedada será

excluído do SIMEI a partir do ano seguinte ao da alteração.

9

A Lei no 11.941, de 27 de maio de 2009, determinou a baixa, de oficio, das inscrições no

Cadastro Nacional da Pessoa Jurídica – CNPJ das pessoas jurídicas declaradas inaptas até 28 de

maio de 2009, dispensando-as:

I - da apresentação de declarações e demonstrativos relativos a tributos administrados pela

Secretaria da Receita Federal do Brasil;

II - da comunicação à Secretaria da Receita Federal do Brasil da baixa, extinção ou

cancelamento nos órgãos de registro; e

III - das penalidades decorrentes do descumprimento das obrigações acessórias

mencionadas.

13

Guia de Apoio ao Empresário

2.2.1 Microempreendedor Contábil

A Resolução CGSN 58/2009 autorizou os contabilistas a constituir seus escritórios

de contabilidade na condição de microempreendedores individuais. A autorização foi

concedida para o CNAE 6920-6/0110 – atividades de contabilidade, que abrange os

seguintes serviços:

a) o registro contábil das transações comerciais de empresas e de outras

entidades;

b) a elaboração do balanço anual de empresas;

c) a preparação de declarações de imposto de renda de pessoas físicas e

jurídicas;

d) as atividades de assessoria e representação (não jurídicas) exercidas ante a

administração tributária em nome de seus clientes.

Essa medida é favorável à classe contábil, principalmente para os profissionais

em início de carreira. No entanto, é preciso ressaltar que, sendo a contabilidade uma

atividade intelectual, o registro empresarial conflita com o parágrafo único do artigo 966

do Código Civil Brasileiro, que dispõe:

Art. 966. Considera-se empresário quem exerce profissionalmente

atividade econômica organizada para a produção ou a circulação de bens

ou de serviços.

Parágrafo único. Não se considera empresário quem exerce profissão

intelectual, de natureza científica, literária ou artística, ainda com o

concurso de auxiliares ou colaboradores, salvo se o exercício da profissão

constituir elemento de empresa.

Observa-se que, para as atividades intelectuais, de natureza científica, literária ou

artística, a condição de empresário depende da existência do elemento de empresa.

Ausente esse pressuposto, segundo a lei, não prevaleceria a condição de empresário

individual para o profissional intelectual.

A legislação brasileira ainda não regulamentou o conceito de “elemento de

empresa”. A Lei Complementar no 128/2008 não se preocupou com a existência desse

elemento quando admitiu o registro empresarial do microempreendedor contábil,

permitindo inclusive que este portasse um número no Cadastro Nacional de Pessoas

Jurídicas.

Como

regra,

a

condição

de

empresário

individual

prestador

de

serviços

intelectuais não é aceita pela Receita Federal do Brasil, que costuma criar obstáculos para

10

Não inclui as atividades de auditoria e consultoria atuarial (6621-5/02) e as atividades de

consultoria e auditoria contábil e tributária (6920-6/02).

14

Guia de Apoio ao Empresário

conceder

o

CNPJ

a profissionais

intelectuais

inadvertidamente

registrados

como

empresários. Ao admitir o registro do microempresário contabilista, a própria Receita

Federal abriu precedentes para que outros profissionais demandem igual tratamento.

E

se

o

profissional

de

contabilidade

desenquadrar-se

da

condição

de

microempreendedor poderá continuar registrado como empresário?

Não há definição legal para essa questão. Uma saída parecer ser o disposto no §

3º, acrescentado ao artigo 968 do Código Civil pela Lei Complementar no 128/2008:

Art. 968 ...........................................................................................

§ 3o Caso venha a admitir sócios, o empresário individual poderá solicitar

ao Registro Público de Empresas Mercantis a transformação de seu

registro de empresário para registro de sociedade empresária, observado,

no que couber, o disposto nos arts. 1.113 a 1.115 deste Código. (Incluído

pela Lei Complementar nº 128, de 2008.)

O dispositivo inova ao permitir a transformação do empresário individual em

sociedade empresária, o que não era admitido até então. O conceito de sociedade

empresária foi definido no artigo 982 do Código Civil, a seguir reproduzido:

Art. 982. Salvo as exceções expressas, considera-se empresária a

sociedade que tem por objeto o exercício de atividade própria de

empresário sujeito a registro (art. 967); e, simples, as demais.

Parágrafo único. Independentemente de seu objeto, considera-se

empresária a sociedade por ações; e, simples, a cooperativa.

Com

base

nesses

dispositivos

legais,

é

possível

depreender

que

o

microempreendedor contábil, uma vez desenquadrado dessa condição, não pode,

automaticamente, transformar-se em sociedade empresária, posto que exerce atividade

intelectual. A exceção seria apenas para aqueles que constituíssem elemento de

empresa, conforme sugere in fine o parágrafo único do artigo 966 do Código Civil. Aqui,

mais uma vez, impõe-se a necessidade de definição legal do “elemento de empresa”.

E se o elemento de empresa não for constituído, o que fará o microempreendedor

contábil desenquadrado dessa condição? Parecer estar descartada a sua transformação

em sociedade simples (própria daqueles que exercem atividades intelectuais sem a

constituição do elemento de empresa), porque o § 3º do artigo 968 do Código Civil se

refere apenas à “sociedade empresária”. Dessa forma, por falta de base legal, restaria

apenas a baixa dos registros do microempreendedor contábil desenquadrado dessa

condição.

Uma

solução

mais

audaciosa

seria

admitir

que,

ao

registrar-se

como

microempreendedor contábil, o profissional já constituiu o elemento de empresa,

tornando possível a sua transformação em sociedade empresária. Nesse caso, o próprio

15

Guia de Apoio ao Empresário

registro empresarial se constituiria elemento de empresa. Mas essa solução também

esbarra no conceito de “elemento de empresa” ainda não definido legalmente.

As mesmas observações se estendem aos profissionais dos setores culturais

autorizados

a

se

inscrever

como

microempreendedores

individuais

pela

Lei

Complementar no 128/2008.

3 LEGALIZAÇÃO DO MICROEMPREENDEDOR

Segundo a LC no 123/2006, o processo de registro do microempreendedor

individual deve seguir trâmite especial. Para atender a essa exigência legal, o Ministério

de Desenvolvimento, Indústria e Comercio Exterior, por meio do Departamento Nacional

de Registro do Comércio – DNRC, criou o Portal do Empreendedor, na internet

(www.portaldoempreendedor.gov.br).

O portal contém informações e orientações sobre o registro e a legalização, o

planejamento do empreendimento, a elaboração do plano de negócios e a emissão de

documentos para início das atividades. O sistema dispensa formulários em papel,

assinaturas autógrafas e entrega de documentos. É simples e rápido de operar, para que

o microempreendedor possa se registrar e legalizar em curtíssimo prazo.

Atualmente, o Portal do Empreendedor integra apenas o registro empresarial nas

Juntas Comerciais dos Estados e do Distrito Federal e os registros tributários na Receita

Federal do Brasil e no Instituto Nacional de Seguro Social – INSS. Gradualmente, o Portal

do Empreendedor unificará processos, procedimentos e instrumentos referentes a

obtenção de inscrição, alvará e licenças concedidas pelos órgãos e entidades estaduais e

municipais.

O uso da internet como meio de transmissão de dados para registro do

microempreendedor visa a incorporar automação intensiva, alta interatividade e

integração de processos e procedimentos dos órgãos e das entidades envolvidas na

legalização de empresas. A expectativa é a informatização integral, de modo que todo o

processo seja concluído em um único atendimento. Enquanto não houver total

integração, as Juntas Comerciais disponibilizarão as informações aos demais órgãos

interessados no registro, para que providenciem as respectivas inscrições e a emissão do

alvará e das licenças necessárias.

16

Guia de Apoio ao Empresário

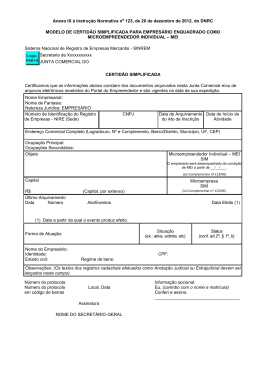

PASSO A PASSO

O registro do empreendedor obedecerá às seguintes etapas:

1. BUSCA DE INFORMAÇÕES: o microempreendedor deve pesquisar informações e

orientações necessárias ao registro e à legalização;

2. CONSULTA DE VIABILIDADE: é desejável efetuar pesquisa da descrição oficial

do endereço de interesse e da possibilidade de exercício das atividades desejadas

nesse

local.

A

pesquisa

é

feita

na

Prefeitura

do

município

onde

o

microempreendedor exercerá sua atividade.

3. PREENCHIMENTO DE DADOS: no Portal do Empreendedor deve ser preenchido

o formulário eletrônico com os dados requeridos para a inscrição. Durante o

preenchimento, será validado o CPF e verificada a existência de impedimentos;

4. DECLARAÇÕES: o microempreendedor deve concordar com os termos das

declarações de desimpedimento, de opção pelo Simples Nacional, de ciência e

responsabilidade, de enquadramento como microempresa e, se for o caso, de

emancipação;

5. TRANSMISSÃO DE DADOS: as informações e as declarações efetuadas no

formulário eletrônico serão automaticamente transmitidas para as bases de dados

das Juntas Comerciais, da Secretaria da Receita Federal do Brasil e do INSS.

6. CONFIRMAÇÃO

DA

INSCRIÇÃO:

a

inscrição

será

confirmada

com

o

fornecimento dos números de Identificação do Registro de Empresa – NIRE, de

inscrição no CNPJ e de Inscrição do Trabalhador – NIT na Previdência Social. O

NIRE e o número de inscrição no CNPJ serão incorporados ao Certificado da

Condição de MEI, impresso pelo Portal. A autenticidade desse certificado perante

terceiros deve ser verificada no Portal do Empreendedor;

7. COMUNICAÇÃO AOS DEMAIS ÓRGÃOS: os dados cadastrais correspondentes à

inscrição do microempreendedor serão disponibilizados para demais órgãos e

entidades responsáveis pela sua legalização, pela inscrição fiscal, pela emissão do

alvará de funcionamento e pelos licenciamentos requeridos em função da

atividade

a

ser

desenvolvida.

As

informações

serão

disponibilizadas

eletronicamente a partir do sexto dia do mês subsequente à inscrição pelo Portal

do Simples Nacional;

8. EMISSÃO DE OUTROS REGISTROS: ao receber os dados transmitidos pela

Receita Federal do Brasil, órgãos e entidades responsáveis pela concessão do

alvará e de licenças de funcionamento devem realizar, automaticamente, o

registro dessas situações em seus cadastros e promover as ações cabíveis.

Estados, Distrito Federal e municípios também devem realizar, sem a interferência

do contribuinte, em procedimento interno, as inscrições tributárias.

17

Guia de Apoio ao Empresário

ATENÇÃO: Não será exigida entrega prévia ou posterior de nenhum documento para

a inscrição do microempreendedor.

3.1 ISENÇÃO DE CUSTOS

O microempreendedor individual não terá custos relativos à:

a) prestação de informações e orientações completas sobre o conceito, o registro

e a legalização, os benefícios e as obrigações, os custos e a periodicidade, a

documentação exigida e os requisitos necessários para inscrição nos demais órgãos, tais

como a emissão de alvará e licenças necessárias ao exercício da sua atividade;

b) execução dos serviços necessários à sua inscrição no Portal do Empreendedor.

A Lei Complementar no 128/2008 também isentou o microempreendedor do

pagamento de taxas ou emolumentos relativos a abertura, inscrição, licença, alvará,

cadastro e demais trâmites necessários à sua legalização. Ao prever essa isenção, o

legislador considerou a incapacidade financeira do microempreendedor para arcar com os

custos de formalização de seu negócio. Os entes federativos, responsáveis pela cobrança

desses valores, devem compreender a relevância dessa medida e, se necessário, ajustar

a legislação interna de modo a eliminar quaisquer obstáculos para aplicação da lei.

3.2 AUXÍLIO GRATUITO

O registro poderá ser efetuado pelo próprio empreendedor ou por órgãos e

entidades dos entes federados, pelo Sebrae ou outros agentes públicos ou privados. Os

escritórios de serviços contábeis, individualmente ou por suas entidades representativas

de classe, devem prestar esses serviços como condição para manutenção da opção pelo

Simples Nacional. Em qualquer caso, devem ser gratuitos os serviços de informação e de

realização do registro no Portal do Empreendedor.

Os escritórios de serviços contábeis, suas entidades representativas de classe e

outros

agentes

interessados

em

auxiliar

no

processo

de

legalização

do

microempreendedor devem comunicar essa intenção à Secretaria Executiva do CGSIM.

No Portal do Empreendedor pode ser obtida a relação das entidades prestadoras desses

serviços.

3.2.1 Atuação dos Escritórios de Contabilidade

Há alguns anos, os escritórios de serviços contábeis pleiteavam o direito de

usufruir do tratamento diferenciado e favorecido garantido às demais micro e pequenas

empresas. A LC no 123/2006 permitiu que os escritórios de serviços contábeis optassem

pelo Simples Nacional, a partir de 2007, pagando os tributos pelas alíquotas do seu

Anexo V. No entanto, esse anexo resultava em carga tributária muito elevada para as

18

Guia de Apoio ao Empresário

pequenas empresas de serviços contábeis, o que levou a classe a reivindicar a redução

do ônus tributário.

Acolhendo essa reivindicação, a Lei Complementar no 128/2008 permitiu que os

escritórios de contabilidade, optantes pelo Simples Nacional, passassem a recolher os

tributos utilizando as alíquotas do Anexo III, que produzem menor carga tributária. A

mesma lei adicionou ao artigo 18 da Lei Complementar no 123/2006 os seguintes

dispositivos:

Art. 18 .............................................................................................

§ 22-B. Os escritórios de serviços contábeis, individualmente ou por meio

de suas entidades representativas de classe, deverão:

I – promover atendimento gratuito relativo à inscrição, à opção de que

trata o art. 18-A desta Lei Complementar e à primeira declaração anual

simplificada da microempresa individual, podendo, para tanto, por meio

de suas entidades representativas de classe, firmar convênios e acordos

com a União, os Estados, o Distrito Federal e os Municípios, por intermédio

dos seus órgãos vinculados;

II – fornecer, na forma estabelecida pelo Comitê Gestor, resultados de

pesquisas quantitativas e qualitativas relativas às microempresas e

empresas de pequeno porte optantes pelo Simples Nacional por eles

atendidas;

III – promover eventos de orientação fiscal, contábil e tributária para as

microempresas e empresas de pequeno porte optantes pelo Simples

Nacional por eles atendidas.

§ 22-C. Na hipótese de descumprimento das obrigações de que trata o §

22-B deste artigo, o escritório será excluído do Simples Nacional, com

efeitos a partir do mês subseqüente ao do descumprimento, na forma

regulamentada pelo Comitê Gestor.

Ao utilizar o verbo “deverão”, o legislador impôs aos escritórios de contabilidade,

individualmente

ou

por

suas

entidades

de

classe,

o

atendimento

gratuito

dos

microempreendedores individuais para fins de inscrição, opção pelo Simples Nacional e

entrega da primeira declaração anual. O Comitê Gestor da Redesim regulamentou essa

questão da seguinte forma (Resolução CGSN 16/2010):

Art. 6º..............................................................................................

§ 1º Os escritórios de serviços contábeis e as suas entidades

representativas de classe, mencionados no caput, promoverão

atendimento gratuito, compreendendo a:

I - prestação de

informações e orientações completas ao

Microempreendedor sobre: o que é o Microempreendedor Individual,

quem pode ser, como se registra e se legaliza, quais são os benefícios e as

obrigações e seus custos e periodicidade, qual a documentação exigida e

que requisitos deve atender em relação a cada órgão e entidade para

obter a inscrição, alvará e licenças a que o exercício da sua atividade está

sujeito;

II - execução dos serviços de apoio necessários:

a) ao registro e à legalização do Microempreendedor Individual,

compreendendo todos os procedimentos constantes do Portal do

Empreendedor, inclusive a emissão dos documentos de arrecadação

relativos ao ano-calendário;

b) à opção dos empresários, inscritos até 30 de junho de 2009 na Junta

Comercial e no CNPJ, pelo Sistema de Recolhimento em Valores Fixos

Mensais dos Tributos abrangidos pelo Simples Nacional, observadas as

19

Guia de Apoio ao Empresário

instruções a esse respeito expedidas pelo Comitê Gestor do Simples

Nacional;

III - elaboração e encaminhamento da primeira declaração anual

simplificada do Microempreendedor Individual, com emissão dos

documentos de arrecadação correspondentes à declaração e ao anocalendário da sua entrega, podendo, para tanto, as entidades

representativas da classe, firmar convênios e acordos com a União, os

Estados, o Distrito Federal e os Municípios, por intermédio de seus órgãos

vinculados.

A Resolução 04/2007 do CGSN, alterada pela Resolução 50/2008, estabeleceu as

seguintes condições para a manutenção do escritório de contabilidade no Simples

Nacional:

Art. 12 .............................................................................................

§ 6º Os escritórios de serviços contábeis, individualmente ou por meio de

suas entidades representativas de classe, deverão: (Incluído pela

Resolução CGSN nº 50, de 22 de dezembro de 2008.)

I - promover atendimento gratuito relativo à inscrição, à opção de que

trata o art. 18-A da Lei Complementar nº 123, de 2006, e à primeira

declaração anual simplificada do microempreendedor individual, podendo,

para tanto, por meio de suas entidades representativas de classe, firmar

convênios e acordos com a União, os Estados, o Distrito Federal e os

Municípios, por intermédio dos seus órgãos vinculados;

II - fornecer, por solicitação do Comitê Gestor, resultados de pesquisas

quantitativas e qualitativas relativas às ME e EPP optantes pelo Simples

Nacional por eles atendidas;

III - promover eventos de orientação fiscal, contábil e tributária para as

ME e EPP optantes pelo Simples Nacional por eles atendidas.

A

Resolução

CGSN

15/2007,

também

alterada

pela

Resolução

50/2008,

completou:

Art. 5º A exclusão de ofício da ME ou da EPP optante pelo Simples

Nacional dar-se-á quando:

.......................................................................................................

XV - houver descumprimento, no caso dos escritórios de serviços

contábeis, das obrigações de que trata o § 6º do art. 12 da Resolução

CGSN nº 4, de 30 de maio de 2007 (Incluído pela Resolução CGSN nº 50,

de 22 de dezembro de 2008.) (vigência a partir de janeiro de 2009).

Da leitura desses dispositivos não restam dúvidas de que a lei impôs uma

obrigação aos escritórios de contabilidade, diretamente vinculada ao seu enquadramento

no Simples Nacional, cuja essência é a gratuidade dos serviços prestados à inscrição do

microempreendedor individual. O atendimento gratuito compreende:

a) Orientação e informação sobre os procedimentos para formalização e registro

e demais obrigações do microempreendedor individual;

b) Realização do processo de formalização e registro no Portal do Empreendedor;

c) Expedição de todas as guias de recolhimento referente ao ano-calendário;

d) Realização da primeira Declaração de Rendimentos do Microempreendedor

Individual.

20

Guia de Apoio ao Empresário

O atendimento obrigatório e gratuito pode ser realizado individualmente pelo

próprio escritório de contabilidade ou por suas respectivas entidades de classe, como por

exemplo, a Fenacon e os Sescons. Conforme dispõe a lei, o descumprimento de tal

obrigação retira os benefícios do Simples Nacional dos escritórios de contabilidade, a

partir do mês seguinte à constatação desse fato, mediante procedimento de ofício da

fiscalização tributária.

Em nenhum momento, a Lei Complementar no 128/2008 e os atos normativos que

a regulamentaram estabeleceram o quantitativo de registros e atendimentos necessários

para evitar a exclusão. Assim, é possível interpretar que a comprovação do atendimento

anual de apenas um único microempreendedor individual seria suficiente para manter o

escritório de contabilidade enquadrado no Simples Nacional.

Outra corrente de pensamento defende que o fato de a lei não limitar o número

de atendimentos estaria reconhecendo que a obrigatoriedade existirá apenas quando o

escritório de contabilidade for demandado pelo microempreendedor individual para a

realização gratuita desses serviços. Nesse caso, recusando-se a atendê-lo, violaria a lei e

consequentemente seria excluído do Simples Nacional. Contudo, para a exclusão oficiosa

concretizar-se, necessárias são as provas cabais de que houve a recusa, admitindo-se o

direito de ampla defesa ao escritório de contabilidade.

Ressalta-se que essas exigências se estendem apenas aos escritórios de

contabilidade enquadrados no Simples Nacional e para os serviços expressamente

relacionados na lei. Outros serviços poderão ser oferecidos ao microempreendedor

individual, mediante justa remuneração pelo trabalho executado.

ATENÇÃO: Escritórios de contabilidade não optantes pelo Simples Nacional

poderão, voluntariamente, participar da legalização do microempreendedor, mas não

estão obrigados a atuar gratuitamente.

3.3 CONSULTAS PRÉVIAS

Como regra, antes de iniciar o seu registro, o empresário deve verificar se não

está impedido de exercer a(s) atividade(s) no local escolhido. Para isso deve realizar uma

consulta junto à Prefeitura Municipal, que expedirá um documento (Consulta Prévia de

Viabilidade), permitindo ou não o exercício da(s) atividade(s) no local. Outra consulta

comum, feitas pela Juntas Comerciais, é denominada consulta prévia de nome, que é

condição para o registro de qualquer empresa no Brasil. Contudo, no caso do

microempreendedor individual, essa etapa foi suprimida pelo Comitê Gestor da Redesim.

O nome empresarial do microempreendedor passou a ser o seu próprio nome civil,

acrescido do número do seu CPF para distingui-lo de outra empresa com nome idêntico

21

Guia de Apoio ao Empresário

ou semelhante. O novo sistema do Portal do Empreendedor também não permite o uso

de nome fantasia.

As

consultas

prévias

sobre

o

local

para

o

exercício

de

atividades

do

microempreendedor são fundamentais para não inviabilizar o negócio a ser legalizado.

Essas consultas deveriam estar integradas ao Portal do Empreendedor, de forma a

simplificar o processo de legalização. No entanto, por dificuldades técnicas ou restrições

legais, na maioria das cidades brasileiras, essa consulta é diretamente na Prefeitura.

Nesse caso, os municípios devem observar as orientações do artigo 5º11 da Lei

Complementar no 123/2006.

Em qualquer caso, o município não pode exigir a consulta prévia de local como

condição para o registro do microempreendedor. Prevalece, para esse efeito, a

confirmação

das

declarações

feitas

pelo

empresário

no

Termo

de

Ciência

e

Responsabilidade com Efeito de Alvará de Licença e Funcionamento Provisório.

3.4 ALVARÁ DE FUNCIONAMENTO

A Lei Complementar no 123/2006, em seu artigo 7º, estabeleceu que os

municípios devem conceder Alvará de Funcionamento Provisório para permitir a operação

imediata de empreendedores cuja atividade não seja considerada de alto risco. A

previsão é de que o Alvará Provisório seja fornecido, inclusive, quando o estabelecimento

estiver

localizado

em

áreas

desprovidas

de

regulação

fundiária

legal,

ou

com

regulamentação precária, ou na residência do respectivo titular da empresa, desde que a

atividade não gere grande circulação de pessoas.

A Lei Complementar no 123/2006 reconhece, portanto, uma realidade brasileira.

Há muito se sabe que a regularização imobiliária representa elevados custos para o

proprietário, tanto de taxas e impostos, como de burocracia. A autorização para

estabelecer o microempreendedor em imóveis irregulares ou na sua residência é

coerente com a função social da propriedade urbana, como expresso na Constituição

Federal.

Se a burocracia para concessão do alvará for copiosa, provavelmente alguns

microempreendedores não conseguirão atendê-las. Aos municípios cientes da realidade

brasileira cabe flexibilizar as normas para a concessão de alvarás, considerando que as

atividades desenvolvidas pelo microempreendedor, em grande parte, são de baixo risco

sanitário ou de baixo impacto ambiental.

11

Art. 5o Os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3

(três) âmbitos de governo, no âmbito de suas atribuições, deverão manter à disposição dos

usuários, de forma presencial e pela rede mundial de computadores, informações, orientações e

instrumentos, de forma integrada e consolidada, que permitam pesquisas prévias às etapas de

registro ou inscrição, alteração e baixa de empresários e pessoas jurídicas, de modo a prover ao

usuário certeza quanto à documentação exigível e quanto à viabilidade do registro ou inscrição.

22

Guia de Apoio ao Empresário

Autorização Provisória Emitida pelo Portal do Empreendedor

A inscrição no Portal do Empreendedor garante o início imediato das atividades do

microempreendedor individual, exceto nos casos de atividades de alto risco. No Termo de

Ciência e Responsabilidade com Efeito de Alvará de Licença e Funcionamento Provisório,

o microempreendedor declara, sob as penas da lei, conhecer e atender aos requisitos

legais exigidos para sua localização e funcionamento, inclusive em relação a aspectos

sanitários, ambientais, tributários, de segurança pública, uso e ocupação do solo,

atividades domiciliares e restrições ao uso de espaços públicos.

O Termo tem validade de 180 dias.

Nesse prazo, o Comitê Gestor da Redesim

dispõe que a Prefeitura deve se manifestar sobre a correção e a adequação do endereço

escolhido pelo microempreendedor para o exercício de suas atividades.

Em caso positivo, a Prefeitura integrará os dados aos seus cadastros para

utilização nas fases subsequentes e promoverá as ações cabíveis para emissão do alvará

definitivo. Manifestando-se desfavoravelmente, a Prefeitura deve informar os motivos e

notificar o interessado:

a) quanto à descrição do endereço: para a devida correção, sob as penas da

legislação municipal;

b) quanto à possibilidade de exercício de atividades no local indicado: fixando

prazo para a transferência da sede, sob pena de cancelamento do Termo.

O empreendedor notificado deve providenciar as alterações exigidas e requerer à

Junta Comercial a correção do seu registro empresarial, apresentando os documentos de

correção fornecidos pela Prefeitura. A Junta Comercial fará as correções gratuitamente.

Se o empreendedor deixar de entregar os documentos à Junta Comercial, submeter-se-á

às penas das leis federais e municipais.

Se a Prefeitura não se manifestar no prazo de 180 dias, a Junta Comercial

confirmará a inscrição do empresário e o Termo se converterá em alvará de

funcionamento. Esse fato não impede que, posteriormente, a Prefeitura venha a exigir o

cumprimento da legislação municipal ou o fechamento do estabelecimento, em processo

administrativo fiscal.

ATENÇÃO: Segundo a Resolução 16 CGSIM/2010, para as atividades de baixo ou

médio risco, o município poderá dispensar o microempreendedor individual do alvará

quando o endereço registrado for residencial e se a atividade for exercida fora de

estabelecimento.

23

Guia de Apoio ao Empresário

ATIVIDADES DE ALTO RISCO PARA O MICROEMPREENDEDOR INDIVIDUAL

RESOLUÇÃO 22 CGSIM/2010

CNAE

DESCRIÇÃO

0161-0/01 Serviço de pulverização e controle de pragas agrícolas

1510-6/00 Curtimento e outras preparações de couro

1721-4/00 Fabricação de papel

1742-7/01 Fabricação de fraldas descartáveis

2052-5/00 Fabricação de desinfetantes domissanitários

2061-4/00 Fabricação de sabões e detergentes sintéticos

2062-2/00 Fabricação de produtos de limpeza e polimento

2063-1/00 Fabricação de cosméticos, produtos de perfumaria e de higiene pessoal

2092-4/02 Fabricação de artigos pirotécnicos

3104-7/00 Fabricação de colchões

3812-2/00 Coleta de resíduos perigosos

4771-7/02 Comércio varejista de produtos farmacêuticos, com manipulação de fórmulas

4784-9/00 Comércio varejista de gás liquefeito de petróleo (GLP)

4789-0/05 Comércio varejista de produtos saneantes domissanitários

4789-0/06 Comércio varejista de fogos de artifício e artigos pirotécnicos

8122-2/00 Imunização e controle de pragas urbanas

9603-3/04 Serviços de funerárias

Emissão de Crachás

A Prefeitura poderá instituir crachá de identificação do microempreendedor

individual e/ou do seu empregado. O crachá de identificação deve conter, entre outros, os

seguintes elementos:

a) nome do órgão ou entidade emitente;

b) foto do microempreendedor individual ou de seu empregado;

c) nome empresarial do microempreendedor individual;

d) nome do empregado, se for o caso;

e) número do alvará de funcionamento;

f) ocupação;

g) local onde exercerá sua atividade;

h) data, nome, cargo e assinatura da autoridade emitente.

3.5 INSCRIÇÕES TRIBUTÁRIAS

O Portal do Empreendedor poderá integrar as inscrições pelos órgãos estaduais ou

municipais responsáveis pela arrecadação tributaria. Enquanto não integrados, os entes

federativos devem realizar as inscrições sem a interferência do contribuinte com base nas

informações transmitidas pelo Comitê Gestor da Redesim.

Estados e municípios não participantes da Redesim devem manter trâmite especial

para registro do microempreendedor individual, como determina o artigo 4º da Lei

Complementar no 123/2006, inclusive com o uso de formulários simplificados.

O ente federativo pode dispensar ou postergar a efetivação das inscrições

tributárias em seus cadastros. Segundo resolução do Comitê Gestor da Redesim, esse

24

Guia de Apoio ao Empresário

fato, no entanto, não pode cercear o direito do empresário de obter autorização para

emissão dos documentos fiscais necessários às suas atividades.

Na prática, entretanto, alguns entes federativos até proíbem a inscrição fiscal do

microempreendedor, impedindo-os de vender aos contribuintes do ICMS por falta de

documento fiscal adequado. A ausência de inscrição estadual implica também maior ônus

tributário nas aquisições de insumos e matérias primas, em operações interestaduais,

tendo em vista que o microempreendedor é tratado como consumidor final (com

alíquotas de 18%, em vez de 12% ou 7%). Em outros casos, fornecedores não vendem

no atacado para microempreendedores sem inscrição estadual por considerá-los pessoas

físicas.

Quando

procedimento

exigida

a

licitatório,

inscrição

de

acordo

fiscal

como

com

o

condição

Comitê

para

Gestor

participação

da

em

Redesim,

o

microempreendedor individual poderá apresentar documento que certifique a dispensa.

No entanto, na maioria dos estados e municípios, essa certificação sequer foi

regulamentada, excluindo o microempreendedor sem inscrição fiscal do processo de

licitação pública.

É conveniente ressaltar que ações arbitrárias do Estado podem cercear o livre

exercício da atividade econômica, ferindo frontalmente o artigo 170 da Constituição

Federal

12

. Como agente normativo e regulador da atividade econômica, o Estado deve

fiscalizar para garantir a livre concorrência (art. 174 da CF), sem prejuízo da manutenção

de tratamento jurídico diferenciado para micros e pequenas empresas (art.179 da CF).

No entanto, no caso do microempreendedor individual, alguns entes federativos estão

descumprindo essa determinação constitucional.

3.6 VISTORIAS

As vistorias necessárias à emissão de licenças e de autorizações de funcionamento

somente poderão ser realizadas após o início das atividades de baixo ou médio risco. As

vistorias de interesse dos órgãos fazendários deverão ser realizadas a partir do início de

operação do microempreendedor individual.

Cabe alertar que o artigo 6º da Lei Complementar no 123/2006 estabeleceu que

os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra

incêndios

devem

ser

simplificados,

racionalizados

e

uniformizados

pelos

órgãos

envolvidos na abertura e no fechamento de empresas, no âmbito de suas competências.

12

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa,

tem por fim assegurar a todos existência digna, conforme os ditames da justiça social,

observados os seguintes princípios:

Parágrafo único. É assegurado a todos o livre exercício de qualquer atividade econômica,

independentemente de autorização de órgãos públicos, salvo nos casos previstos em lei.

25

Guia de Apoio ao Empresário

3.7 CANCELAMENTO DA INSCRIÇÃO PROVISÓRIA

A inscrição do microempreendedor individual em órgãos e entidades responsáveis

pela sua legalização será cancelada quando a Prefeitura manifestar-se contrariamente

quanto ao local indicado para exercício das atividades do empresário. Para esse efeito, no

prazo de 180 dias da data do registro do empresário, a Prefeitura deverá:

a) notificar o interessado;

b)

comunicar

o

cancelamento,

informando

o

NIRE,

o

CNPJ,

o

motivo

correspondente e a data da deliberação, por meio de ofício à Junta Comercial13.

Ao receber a comunicação, o Portal do Empreendedor, por intermédio de seu

aplicativo, dela dará ciência a todos os órgãos e entidades responsáveis pela legalização

do microempreendedor para fins de cancelamento dos respectivos atos de inscrição e

licenciamentos concedidos.

Convém ressaltar que o cancelamento das inscrições do NIRE e do CNPJ, do alvará

e das licenças não invalida os atos praticados pelo empreendedor no período de

funcionamento provisório.

Baixa Voluntária dos Registros

A Resolução CGSN 16/2010 nada regulamentou sobre a baixa voluntária do

registro de microempreendedor individual. O Portal do Empreendedor também não possui

ferramenta para a solicitação de baixa voluntária. Depreende-se, assim, que são

aplicadas, por enquanto, as normas previstas para as demais empresas.

Segundo a Lei Complementar no 123/2006, não havendo obrigações tributárias,

previdenciárias ou trabalhistas, a microempresa ou a empresa de pequeno porte que se

encontrar sem movimento há mais de três anos poderá requerer a baixa dos seus

registros empresariais, independentemente da regularidade tributária ou previdenciária,

de seus sócios ou do seu administrador. Caso sejam, posteriormente, lançados ou

cobrados impostos, contribuições e respectivas penalidades, a responsabilidade será do

empreendedor.

3.8 UTILIZAÇÃO DO PORTAL DO EMPREENDEDOR

O

Portal

do

Empreendedor

deve

ser

acessado

no

endereço

eletrônico

www.portaldoempreendedor.gov.br. No Portal, podem ser consultados os conceitos, as

atividades autorizadas, as vantagens e os requisitos obrigatórios para funcionamento da

empresa. As informações abrangem ainda orientações sobre os custos e a documentação

13

A comunicação aos demais órgãos e entidades responsáveis pelo registro e pela legalização do

microempreendedor individual será realizada por meio de aplicativo eletrônico inserido no Portal

do Empreendedor.

26

Guia de Apoio ao Empresário

exigidos, telefones e endereços úteis no caso de o interessado necessitar de informações

adicionais.

A previsão é de que o processo seja totalmente eletrônico, compreendendo o

conjunto de atos, procedimentos e instrumentos de todos os órgãos e entidades

responsáveis pela legalização, pelas inscrições tributárias, por alvarás de funcionamento

e demais licenciamentos a que estiver sujeito o microempreendedor. Também há a

expectativa de realização, pelo Portal, de todas as pesquisas prévias necessárias à

legalização, cujas respostas, sendo favoráveis, seriam automaticamente integradas ao

Portal para facilitar a inscrição.

TELA 1 – PRINCIPAL

Para legalização do microempreendedor individual deve ser selecionado o link

FORMALIZE-SE AGORA do Portal do Empreendedor. Empresários já constituídos devem

utilizar o Portal do Simples Nacional .

27

Guia de Apoio ao Empresário

TELA 2 - INICIAR INSCRIÇÃO

Para realizar nova inscrição clique no primeiro “aqui” e preencha o formulário

eletrônico que dispensa código de acesso, certificação digital, assinatura ou entrega de

documentos. O sistema gerará, automaticamente, os números de Inscrição no Registro

de Empresas – NIRE, no CNPJ e na Previdência Social (se o empreendedor ainda não o

possuir), as opções pelo Simples Nacional e pelo Sistema Tributário em Valores Fixos do

Microempreendedor

Individual

–

SIMEI

e

o

Certificado

da

Condição

de

Microempreendedor Individual.

TELA 3 - ACESSO À INSCRIÇÃO

Nessa tela devem ser preenchidas as informações solicitadas (CPF, data de

nascimento). Se houver divergência com o Cadastro de Pessoas Físicas – CPF, o

solicitante deve interromper a inscrição e procurar uma agência do Banco do Brasil, da

Caixa Econômica ou dos Correios (mediante pagamento da taxa de R$ 5,70) para corrigir

os dados do CPF.

Nessa ocasião o sistema verifica, automaticamente, se o solicitante já é

empresário individual, se tem mais de um estabelecimento ou se é sócio ou

administrador de sociedade. Constatado impedimento, a inscrição será rejeitada e o

solicitante deve dirigir-se à Secretaria da Receita Federal do Brasil para obter

informações complementares e orientações para corrigir o problema.

28

Guia de Apoio ao Empresário

ATENÇÃO: Também é possível consultar a situação cadastral ou fiscal no Portal

da Receita Federal na internet (www.receita.fazenda.gov.br):

14

a)

situação cadastral

do CPF, emitir comprovante de inscrição e situação

cadastral, disponível no link “CIDADÃO – CPF Cadastro de Pessoas Físicas”;

b)

situação fiscal, emitir certidão negativa no link “CIDADÃO – CERTIDÕES”

em “Pesquisa da Situação Fiscal”, onde as pendências também podem ser

consultadas.

TELA 4 – PREENCHIMENTO DOS DADOS

Nessa tela, serão identificados o empresário, seu endereço e sua atividade

econômica. Não há necessidade de imprimir o formulário, assinar ou enviar documento a

qualquer órgão.

Item Identificação

14

A situação cadastral no CPF poderá ser:

REGULAR: não há nenhuma pendência no cadastro do contribuinte;

PENDENTE DE REGULARIZAÇÃO: o contribuinte deixou de entregar alguma

declaração a que estava obrigado. Pode ter sido alguma Declaração Anual de Isento (até

2007) ou alguma Declaração do Imposto Renda da Pessoa Física (DIRPF) dos últimos cinco

anos;

SUSPENSA: o cadastro do contribuinte está incorreto ou incompleto.;

CANCELADA: o CPF foi cancelado por duplicidade, em virtude de decisão

administrativa ou judicial ou por falecimento do contribuinte;

NULA: foi constatada fraude na inscrição e o CPF foi anulado.

29