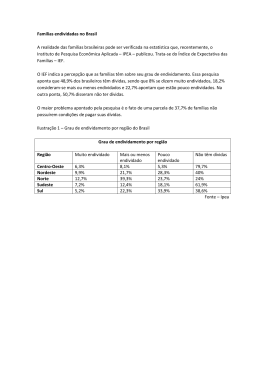

Núcleo de Pesquisas Pesquisa de Endividamento e Inadimplência dos Consumidores de Chapecó A Pesquisa de Endividamento e Inadimplência do Consumidor é um importante indicador da saúde financeira das famílias, dando uma série de informações de fundamental importância para o comerciante tomar decisões acertadas na hora de conceder crédito aos consumidores e, consequentemente, expandir as vendas sem incorrer em problemas de solvência financeira. Esta importante pesquisa começou a ser realizada pela Fecomércio SC em parceria com o Sicom na cidade de Chapecó. Desde fevereiro os dados já estavam sendo coletados, dados que fornecem uma ampla gama de informações sobre esse elemento fundamental do consumo no Brasil atual: o crédito ao consumidor. Abaixo segue a síntese dos resultados e a análise dos últimos meses. Síntese dos resultados Situação da família Total de endividadas Meses Fev/12 Mar/12 Abr/12 Mai/12 31,7% 20,7% 22,0% 56,6% Dívidas ou contas em atraso 9,8% 3,7% 2,4% 14,5% Não terão condições de pagar 3,7% 3,7% 2,4% 2,4% Famílias endividadas e com contas em atraso (%) Familias Endividadas Famílias com contas em atraso 56,6% 31,7% 20,7% 22,0% 14,5% 9,8% 3,7% fev/12 mar/12 2,4% abr/12 mai/12 Análise do endividamento Como podemos notar, o percentual de famílias que estavam endividadas em Chapecó vinha em um movimento relativamente estável, vivenciando até mesmo uma queda natural do percentual de famílias endividadas de fevereiro para março – isso em virtude da quitação de parte dos compromissos assumidos nas compras de Natal. Entretanto, na passagem de abril para maio o percentual apresentou um salto, saindo da casa dos 22% e passando para o patamar de 56,6%, ou seja, registrou crescimento de 34,6% em apenas um mês. Por trás desse salto está o Dia das Mães. Segunda data em movimentação das vendas do comércio, é natural que os consumidores busquem o endividamento para comprar presentes mais caros para suas mães. A Pesquisa de Resultado de Vendas do Dia das Mães da Fecomércio SC mostrou que 32,9% dos consumidores da cidade realizaram suas compras para a data com o auxílio do parcelamento, o que efetivamente ajudou no salto do percentual de famílias endividadas. Na comparação por diferentes faixas de renda, o percentual de famílias endividadas em maio foi maior nas famílias com rendimento inferior a 10 salários mínimos (S.M.), atingindo a casa dos 60,6% de endividadas. Já nas famílias com rendimento superior a 10 S.M., o percentual foi menor, de 41,2%. Apesar de o endividamento ter crescido, ele não é de caráter preocupante, já que como pode ser visto na tabela abaixo, em maio apenas 7,2% dos consumidores estão muito endividados, sendo que a maioria apresenta-se pouco (25,3%) ou mais ou menos endividado (24,1%). Tal fato garante que essa expansão das dívidas deu-se de maneira racional, sem excessos por parte da maioria dos consumidores. Na divisão por faixa de rendimento a diferença em maio não foi tão significativa, sendo que as duas faixas de renda apresentam comportamento semelhante. 5,9% das famílias com renda superior a 10 S.M. estão muito endividadas enquanto que 7,6% das famílias com renda inferior a isso apresentaram a mesma condição. Nível de endividamento Fev/12 Mar/12 Abr/12 Mai/12 Muito endividado 1,2% 3,7% 4,9% 7,2% Mais ou menos endividado 11,0% 8,5% 8,5% 24,1% Pouco endividado 19,5% 8,5% 8,5% 25,3% Não tem dívidas desse tipo 68,3% 78,0% 78,0% 43,4% Não sabe 0,0% 1,2% 0,0% 0,0% Não respondeu 0,0% 0,0% 0,0% 0,0% Categoria Já em relação aos principais tipos de dívidas do chapecoense, o gráfico abaixo mostra que em maio dois tipos de dívidas acabaram empatando na liderança: o cartão de crédito e o financiamento de veículos, ambos com 36,2% de participação na estrutura das dívidas. Na sequencia apareceram os carnês (31,9%), os financiamentos de casas (12,8%) e o cheque especial (10,6%). Isso mostra que além do Dia das Mães, também as facilidades no financiamento de veículos ajudaram no crescimento do endividamento em Chapecó, já que a compra deste tipo de bem – um bem de preço elevado – é praticamente impossível para a grande maioria da população se não for feita através do endividamento. Principais tipos de dívidas Não respondeu não sabe outras dívidas financiamento de casa financiamento de carro carnês crédito pessoal crédito consignado cheque pré-datado cheque especial cartão de crédito 2,1% 0,0% 0,0% 12,8% 36,2% 31,9% 8,5% 0,0% 6,4% 10,6% 36,2% Já no tempo de comprometimento com as dívidas, nota-se pelo gráfico abaixo que o tempo médio chegou a maio no patamar de 7,3 meses, o que é superior aos meses anteriores. Isso é correlato ao crescimento do número de famílias endividadas e ao aumento dos financiamentos de veículos, o que obviamente aumenta o tempo de comprometimento em virtude do grande número de parcelas dessa forma de financiamento. O patamar de tempo de comprometimento em maio foi semelhante entre as duas faixas de renda analisadas. Para as famílias com rendimento maior ele ficou em 6,4 meses e para as famílias com rendimento menor, em 7,5 meses. Tempo médio de comprometimento com dívidas (em meses) 7,1 5,9 7,3 4,7 fev/12 mar/12 abr/12 mai/12 Outro elemento importante utilizado para captar a qualidade das dívidas dos moradores de Chapecó é a parcela da sua renda que está comprometida com o pagamento de dívidas. Como fica claro no gráfico abaixo, o comportamento desta variável foi descendente até abril, sendo que maio apresentou um crescimento que fez o grau de comprometimento da renda chegar ao patamar de 29,3%. Os especialistas concordam que no Brasil existe um limite de segurança para o grau de comprometimento da renda das famílias, limite este que se encontra em 30%. Desta maneira, o patamar de comprometimento de Chapecó é seguro, porém está quase atingindo este limite, fator que deve ser objeto de preocupação. Na análise por faixa de renda, os habitantes com renda superior a 10 S.M. tiveram um patamar de comprometimento da renda de 24,5% em maio, enquanto que no mesmo mês o comprometimento dos de menor renda foi de 30,2%. Parcela da renda comprometida com o pagamento das dívidas (%) 29,7 29,3 28,1 27,1 fev/12 mar/12 abr/12 mai/12 Análise das contas em atraso Seguindo a tendência do aumento do endividamento em maio, também o percentual de famílias com contas em atraso cresceu, passando de 2,4% em abril para 14,5% em maio. Nas diferentes faixas de renda da pesquisa, as famílias com menores rendimentos estão em maior número inadimplentes do que as famílias de maior renda. Enquanto que 16,7% das famílias da primeira faixa estão com contas em atraso, apenas 5,9% das famílias de maior renda demonstram a mesma situação. Para estas famílias em atraso, em maio, apenas 16,7% não conseguirão quitar seus atrasos nos próximos meses. Enquanto isso, 41,7% pagará apenas parte de suas contas em atraso e 33,3% quitarão completamente seus compromissos fora de prazo. Em relação ao tempo médio em que as contas dos chapecoenses estão atrasadas, em maio o tempo médio foi de 32,5 dias. O resultado, como pode ser visto no gráfico abaixo, é bastante melhor do que o de abril, onde o tempo médio de atraso havia ficado em 75 dias. Isso mostra que mesmo que o percentual de famílias inadimplentes tenha aumentado, o tempo de atraso vem caindo, o que indica que as famílias em pior situação vêm conseguindo quitar seus atrasos. Tempo médio de atraso (em dias) 90,0 75,0 63,8 32,5 fev/12 mar/12 abr/12 mai/12 Análise das famílias que não terão condições de pagar suas dívidas Finalizando a análise, outra informação da PEIC é em relação às famílias que anunciam que futuramente não terão condições de pagar suas dívidas. Como o gráfico abaixo evidencia, a situação deste indicador é favorável e estável, sendo que em maio apenas 2,4% das famílias afirmaram que não vão pagar seus compromissos financeiros. Isso indica que não é provável uma expansão das contas em atraso nos próximos meses, já que poucas são as famílias que indicaram estar à beira da inadimplência em Chapecó. Famílias que não terão condições de pagar suas dívidas (%) 3,7% 2,4% 3,7% fev/12 mar/12 abr/12 2,4% mai/12 Conclusão A timidez das vendas de início do ano é expressão de um momento em que as famílias chapecoenses buscaram quitar suas dívidas, feitas principalmente no Natal. Entretanto, o Dia das Mães e as novas facilidades na concessão de crédito fizeram o endividamento presenciar um grande salto em maio. Entretanto, é pequeno o número de famílias muito endividadas, o que nos leva a acreditar que este patamar de 56,6% de famílias endividadas provavelmente será o pico do ano. Além do mais, apenas 2,4% dos consumidores indicaram que não conseguirão pagar suas dívidas. Resta apenas saber como os consumidores chapecoenses irão se comportar com as novas facilidades de endividamento que estão surgindo. Isso mostra a importância da PEIC como uma nova ferramenta para as empresas do comércio da cidade ter melhores informações e condições, para orientar a tomada das melhores decisões de negócios, expandindo suas vendas e aumentando sua lucratividade. Metodologia Foram entrevistados consumidores em potencial, residentes no município de Chapecó, com idade superior a 18 anos. Para fixar a precisão do tamanho da amostra, admitiu-se que 95% das estimativas poderiam diferir do valor populacional desconhecido “p” por no máximo 3,5%, isto é, o valor absoluto “d” (erro amostral) assumiria no máximo valor igual a 0,035 sob o nível de confiança de 95%, para uma população constituída de consumidores em potencial. Preferiu-se adotar o valor antecipado para “p” igual a 0,50 com o objetivo de maximizar a variância populacional, obtendo-se maior aproximação para o valor da característica na população. Em outras palavras, fixou-se um maior tamanho da amostra para a precisão fixada. Assim, o número mínimo de consumidores a serem entrevistados foi de 82, ou seja, com uma amostra de no mínimo 82 consumidores, esperou-se que 95% dos intervalos de confiança estimados, com semi-amplitude máxima igual a 0,035, contivessem as verdadeiras frequências.

Baixar