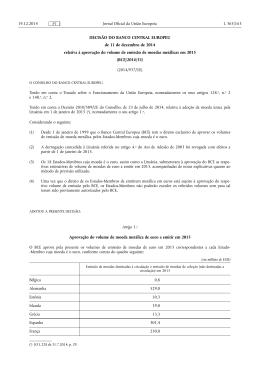

EDITORIAL Com base nas suas análises económica e monetária regulares, o Conselho do BCE confirmou, na reunião de 3 de Fevereiro de 2011, que as actuais taxas de juro directoras do BCE ainda são apropriadas, tendo, por conseguinte, decidido mantê-las inalteradas. Tomando em conta toda a nova informação e análises disponibilizadas desde a reunião de 13 de Janeiro de 2011, o Conselho do BCE continua a considerar haver evidência de uma pressão ascendente de curto prazo sobre a inflação global, decorrente sobretudo dos preços dos produtos energéticos e das matérias-primas. Tal não afecta, por agora, a sua avaliação de que a evolução dos preços permanecerá compatível com a estabilidade de preços ao longo do horizonte relevante em termos de política. Não obstante, justifica-se um acompanhamento muito atento. Dados económicos recentes confirmam o dinamismo subjacente positivo da actividade económica na área do euro, embora a incerteza se mantenha elevada. A análise monetária indica que as pressões inflacionistas a médio e a longo prazo deverão permanecer contidas. As expectativas de inflação continuam firmemente ancoradas em conformidade com o objectivo de manter as taxas de inflação abaixo, mas próximo, de 2% no médio prazo. Ancorar com firmeza e de forma continuada as expectativas de inflação é essencial. No geral, o Conselho do BCE espera que a estabilidade de preços seja preservada no médio prazo, permanecendo a actual orientação da política monetária acomodatícia. A orientação, a cedência de liquidez e as modalidades de colocação serão ajustadas conforme apropriado, tendo em consideração o facto de que todas as medidas não convencionais tomadas durante o período de fortes tensões nos mercados financeiros são, por definição, de natureza temporária. Para o efeito, o Conselho do BCE continuará a acompanhar muito atentamente todos os desenvolvimentos no período que se avizinha. No que respeita à análise económica, após o aumento de 0.3%, em termos trimestrais em cadeia, do PIB real da área do euro no terceiro trimestre de 2010, dados estatísticos e evidência com base em inquéritos recentemente divulgados para o quarto trimestre de 2010 e o início de 2011 continuam a confirmar o dinamismo subjacente positivo da actividade económica na área do euro. Numa análise prospectiva, as exportações da área do euro deverão beneficiar da recuperação em curso da economia mundial. Ao mesmo tempo e tendo em consideração o nível relativamente elevado da confiança empresarial na área do euro, a procura interna no sector privado deverá contribuir cada vez mais para o crescimento, apoiada pela orientação acomodatícia da política monetária e pelas medidas adoptadas a fim de melhorar o funcionamento do sistema financeiro. Espera-se, contudo, BCE Boletim Mensal Fevereiro 2011 1 que a recuperação da actividade seja atenuada pelo processo de correcção de balanços em vários sectores. Segundo a avaliação do Conselho do BCE, os riscos para estas perspectivas económicas encontram-se ainda ligeiramente enviesados no sentido descendente, permanecendo a incerteza elevada. Por um lado, o crescimento do comércio mundial poderá continuar a ser mais rápido do que o esperado, apoiando dessa forma as exportações da área do euro. Além disso, a forte confiança das empresas poderá proporcionar mais apoio à actividade económica interna na área do euro do que o actualmente esperado. Por outro lado, os riscos descendentes estão associados às tensões em alguns segmentos dos mercados financeiros e às suas potenciais repercussões na economia real da área do euro, estando outros riscos descendentes relacionados com novos aumentos dos preços do petróleo e de outras matérias-primas, com pressões proteccionistas e com a possibilidade de uma correcção desordenada dos desequilíbrios mundiais. No que se refere à evolução dos preços, de acordo com a estimativa provisória do Eurostat, a inflação homóloga medida pelo IHPC situou-se em 2.4% em Janeiro de 2011 na área do euro, face a 2.2% em Dezembro de 2010. Este novo aumento era amplamente esperado e reflecte, em grande medida, preços dos produtos energéticos mais elevados. Nos próximos meses, as taxas de inflação poderão registar um novo aumento de carácter temporário e é provável que permaneçam ligeiramente acima de 2% durante a maior parte de 2011, devendo depois, em torno do final do ano, registar de novo uma moderação. Em geral, o Conselho do BCE continua a considerar haver evidência de uma pressão ascendente de curto prazo sobre a inflação global, decorrente sobretudo dos preços dos produtos energéticos e das matérias-primas. Tal pressão é também visível nas fases iniciais do processo de produção. Esta evolução não afecta, por agora, a avaliação do Conselho do BCE de que a evolução dos preços permanecerá compatível com a estabilidade de preços ao longo do horizonte relevante em termos de política. Não obstante, justifica-se um acompanhamento muito atento. As expectativas de inflação a médio e a mais longo prazo continuam firmemente ancoradas em conformidade com o objectivo do Conselho do BCE de manter as taxas de inflação abaixo, mas próximo, de 2% no médio prazo. Os riscos para as perspectivas de médio prazo em termos de evolução dos preços ainda se encontram globalmente equilibrados, mas, como indicado em Janeiro, poderão mover-se no sentido ascendente. Presentemente, os riscos ascendentes estão, em particular, associados à evolução dos preços dos produtos energéticos e das matérias-primas não energéticas. Além disso, os aumentos dos impostos indirectos e dos preços administrados 2 BCE Boletim Mensal Fevereiro 2011 poderão ser superiores ao actualmente esperado, dada a necessidade de consolidação orçamental nos próximos anos, e as pressões sobre os preços na cadeia de produção poderão registar nova subida. Do lado descendente, os riscos estão sobretudo relacionados com o impacto na inflação de um crescimento potencialmente mais baixo, tendo em consideração a incerteza prevalecente. Relativamente à análise monetária, a taxa de crescimento homóloga do M3 baixou para 1.7% em Dezembro de 2010, tendo registado 2.1% em Novembro. A taxa de crescimento homóloga dos empréstimos ao sector privado também desceu, ainda que de forma ligeira, para 1.9% em Dezembro, face a 2.0% em Novembro. Estas descidas reflectem, em parte, a inversão de factores especiais em acção em Novembro e não indicam um enfraquecimento geral da dinâmica monetária. No entanto, em termos globais, o crescimento do agregado monetário largo e dos empréstimos ainda é baixo, corroborando a avaliação de que o ritmo subjacente da expansão monetária é moderado e de que as pressões inflacionistas a médio e a longo prazo deverão permanecer contidas. Analisando as componentes do M3, a taxa de crescimento homóloga do M1 registou nova moderação, situando-se em 4.4% em Dezembro de 2010, o que reflecte a prevalecente baixa remuneração dos depósitos com prazo overnight. Ao mesmo tempo, a inclinação da curva de rendimentos tornou-se ligeiramente mais acentuada, sugerindo que o grau de atractividade dos instrumentos de curto prazo incluídos no M3 continua a diminuir, em comparação com instrumentos de mais longo prazo com uma remuneração mais elevada fora do M3. Do lado das contrapartidas, a taxa de crescimento homóloga dos empréstimos bancários ao sector privado continuou a ocultar diferenças em termos da magnitude do crescimento entre sectores. O crescimento dos empréstimos a sociedades não financeiras situou-se em -0.2% em Dezembro de 2010, face a -0.1% no mês anterior, ao passo que o crescimento dos empréstimos a famílias aumentou para 3.0% em Dezembro, após ter registado 2.8% em Novembro. Tendo em conta o efeito do desreconhecimento de empréstimos nos balanços dos bancos e numa análise para além da volatilidade de curto prazo, os dados mais recentes confirmam a continuação do fortalecimento gradual do crescimento homólogo dos empréstimos ao sector privado não financeiro. Ao mesmo tempo, os dados mais recentes apontam para uma nova contracção da dimensão global dos balanços dos bancos, após a expansão observada durante a maior parte de 2010, devido sobretudo a uma redução dos empréstimos interbancários. É importante que os bancos continuem a expandir a disponibilização de crédito ao sector privado, num contexto de crescente procura. Com vista a responder a este desafio, BCE Boletim Mensal Fevereiro 2011 3 é essencial que, quando necessário, os bancos retenham lucros, recorram ao mercado para reforçarem ainda mais as respectivas bases de capital ou tirem total partido das medidas governamentais de apoio à recapitalização. Resumindo, as actuais taxas de juro directoras do BCE ainda são apropriadas e, por conseguinte, o Conselho do BCE decidiu mantê-las inalteradas. Tendo em conta toda a nova informação e análises disponibilizadas desde a reunião de 13 de Janeiro de 2011, o Conselho do BCE continua a considerar haver evidência de uma pressão ascendente de curto prazo sobre a inflação global, decorrente sobretudo dos preços dos produtos energéticos e das matérias-primas. Tal não afecta, por agora, a sua avaliação de que a evolução dos preços permanecerá compatível com a estabilidade de preços ao longo do horizonte relevante em termos de política. Não obstante, justifica-se um acompanhamento muito atento. Dados económicos recentes confirmam o dinamismo subjacente positivo da actividade económica na área do euro, embora a incerteza se mantenha elevada. O cruzamento dos resultados da análise económica com os da análise monetária indica que as pressões inflacionistas a médio e a longo prazo deverão permanecer contidas. As expectativas de inflação continuam firmemente ancoradas em conformidade com o objectivo de manter as taxas de inflação abaixo, mas próximo, de 2% no médio prazo. Ancorar com firmeza e de forma continuada as expectativas de inflação é essencial. Em relação às políticas orçamentais, agora é fundamental que todos os governos executem os respectivos planos de consolidação orçamental na íntegra em 2011. Quando necessário, devem ser rapidamente implementadas medidas correctivas adicionais para assegurar progressos na consecução da sustentabilidade orçamental. Após 2011, os países precisam de especificar medidas de política concretas nos seus programas de ajustamento plurianuais, a fim de reforçar a credibilidade dos respectivos objectivos de consolidação orçamental. A experiência revela que, particularmente quando consagrada em regras nacionais de carácter vinculativo, a contenção da despesa constitui um passo importante no sentido de alcançar e manter a solidez orçamental. Um tal compromisso ajuda a fortalecer a confiança na sustentabilidade das finanças públicas, reduz os prémios de risco das taxas de juro e melhora as condições para um crescimento sólido e sustentável. A implementação de políticas credíveis é crucial face às actuais pressões dos mercados financeiros. Cumpre introduzir urgentemente reformas estruturais substanciais e abrangentes que complementem o ajustamento orçamental, com vista a melhorar as perspectivas de emprego e de um crescimento sustentável mais elevados. São sobretudo necessárias reformas profundas nos países que, anteriormente, sofreram uma perda de competitividade 4 BCE Boletim Mensal Fevereiro 2011 ou que registam défices orçamentais e externos elevados. Uma maior concorrência no mercado do produto e uma maior flexibilidade no mercado de trabalho reforçariam ainda mais os processos de ajustamento da economia indispensáveis. Todas estas reformas estruturais devem ser apoiadas pelas necessárias melhorias na estrutura do sector bancário. Balanços robustos, uma gestão de risco eficaz e modelos de negócio transparentes e sólidos continuam a ser cruciais para reforçar a capacidade de resistência dos bancos a choques e garantir o acesso adequado a financiamento, estabelecendo-se, assim, as bases para um crescimento sustentável e a estabilidade financeira. A edição de Fevereiro de 2011 do Boletim Mensal inclui dois artigos. O primeiro analisa a evolução recente das expectativas de inflação na área do euro. O segundo incide sobre o conteúdo informativo dos preços das opções durante a crise financeira. BCE Boletim Mensal Fevereiro 2011 5

Baixar