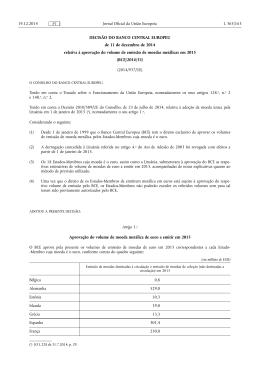

EDITORIAL Com base nas suas análises económica e monetária regulares, o Conselho do BCE decidiu, na reunião de 8 de maio de 2014, manter as taxas de juro diretoras do BCE inalteradas. A informação recentemente disponibilizada continua a indicar que a recuperação moderada da economia da área do euro prossegue em consonância com a anterior avaliação do Conselho do BCE. Ao mesmo tempo, os dados recentes permanecem compatíveis com a expetativa do Conselho do BCE de um período prolongado de inflação baixa, seguido de um movimento ascendente apenas gradual das taxas da inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC). Os sinais fornecidos pela análise monetária corroboram o cenário de pressões subjacentes moderadas sobre os preços na área do euro, no médio prazo. As expetativas de inflação relativas à área do euro no médio a longo prazo permanecem firmemente ancoradas, em conformidade com o objetivo do Conselho do BCE de manter as taxas de inflação abaixo, mas próximo, de 2%. Numa perspetiva futura, o Conselho do BCE acompanhará a evolução económica e os mercados monetários muito atentamente. Manterá um nível elevado de acomodação monetária e, se necessário, agirá com rapidez, procedendo a nova redução da restritividade da política monetária. O Conselho do BCE reitera firmemente que continua a esperar que as taxas de juro diretoras do BCE permaneçam nos níveis atuais ou em níveis inferiores durante um período alargado. Esta expetativa tem por base as perspetivas, em geral, moderadas no que respeita à inflação no médio prazo, dada a fragilidade generalizada da economia, o grau elevado de capacidade produtiva não utilizada e a criação comedida de moeda e de crédito. O Conselho do BCE é unânime no compromisso de, no âmbito do seu mandato, utilizar também instrumentos não convencionais para lidar eficazmente com os riscos de um período demasiado prolongado de inflação baixa. No início de junho estarão disponíveis novos dados e análises relativos às perspetivas para a inflação e à disponibilização de empréstimos bancários ao setor privado. BCE Boletim Mensal Maio 2014 1 No que se refere à análise económica, o PIB real da área do euro registou uma subida de 0.2%, em termos trimestrais em cadeia, no último trimestre de 2013, tendo, assim, aumentado durante três trimestres consecutivos. Dados e indicadores de inquéritos recentes confirmam a continuação de uma recuperação moderada no primeiro trimestre de 2014 e no início do segundo trimestre. Numa análise prospetiva, a procura interna deverá continuar a ser apoiada por uma série de fatores, incluindo a orientação acomodatícia da política monetária, as melhorias em curso das condições de financiamento, as quais estão a repercutir-se na economia real, os progressos em termos de consolidação orçamental e reformas estruturais, bem como a evolução dos preços dos produtos energéticos. Simultaneamente, embora os mercados de trabalho tenham estabilizado e exibido os primeiros sinais de melhoria, o desemprego na área do euro permanece elevado e, de um modo geral, a capacidade não utilizada ainda é considerável. Além disso, a taxa de variação homóloga dos empréstimos de instituições financeiras monetárias (IFM) ao setor privado manteve-se negativa em março e o ajustamento de balanços necessário nos setores público e privado continua a pesar sobre o ritmo da recuperação económica. Os riscos em torno das perspetivas económicas para a área do euro permanecem do lado descendente. Os riscos geopolíticos, bem como a evolução dos mercados financeiros mundiais e das economias dos mercados emergentes, podem ter o potencial para afetar negativamente as condições económicas. Outros riscos em sentido descendente incluem uma procura interna mais fraca do que o esperado e a implementação insuficiente de reformas estruturais em países da área do euro, assim como um crescimento mais fraco das exportações. De acordo com a estimativa provisória do Eurostat, na área do euro, a inflação homóloga medida pelo IHPC situou-se em 0.7% em abril de 2014, face a 0.5% em março. Como esperado, atendendo ao calendário de celebração da Páscoa, o aumento deveu-se sobretudo a uma subida dos preços dos serviços. Com base na informação presentemente disponível, a inflação homóloga medida pelo IHPC deverá permanecer em torno dos níveis baixos atuais durante os próximos meses e aumentar depois apenas de forma gradual no decurso de 2015, atingindo níveis 2 BCE Boletim Mensal Maio 2014 mais próximos de 2% perto do final de 2016. No início de junho, serão disponibilizadas novas projeções macroeconómicas elaboradas por especialistas do Eurosistema. As expetativas de inflação a médio e a longo prazo mantêm-se firmemente ancoradas, em conformidade com a estabilidade de preços. O Conselho do BCE considera os riscos em sentido ascendente e descendente para as perspetivas quanto à evolução dos preços limitados e, em geral, equilibrados no médio prazo. Face a este enquadramento, as possíveis repercussões dos riscos geopolíticos e da evolução das taxas de câmbio serão acompanhadas de perto. Relativamente à análise monetária, os dados referentes a março de 2014 continuam a apontar para um crescimento subjacente comedido do agregado monetário largo (M3). O crescimento homólogo do M3 registou uma moderação em março, situando-se em 1.1%, o que compara com 1.3% em fevereiro. O crescimento do agregado monetário estreito M1 permaneceu robusto, mas diminuiu para 5.6% em março, face a 6.2% em fevereiro. O principal fator a apoiar o crescimento homólogo do M3 continua a ser o aumento da posição das disponibilidades líquidas sobre o exterior das IFM, refletindo, em parte, a continuação do interesse dos investidores internacionais por ativos da área do euro. A taxa de variação homóloga dos empréstimos às sociedades não financeiras (corrigida de vendas e titularização de empréstimos) situou-se em -3.1% em março, mantendo-se inalterada face a fevereiro. A dinâmica fraca dos empréstimos às sociedades não financeiras continua a refletir a sua relação desfasada com o ciclo económico, o risco de crédito e o ajustamento em curso dos balanços dos setores financeiro e não financeiro. A taxa de crescimento homóloga dos empréstimos às famílias (corrigida de vendas e titularização de empréstimos) situou-se em 0.4% em março de 2014, permanecendo globalmente inalterada desde o início de 2013. O inquérito aos bancos sobre o mercado de crédito de abril de 2014 confirmou a estabilização das condições de concessão de crédito às empresas e às famílias. Ao longo dos últimos três meses, os critérios aplicados à concessão de empréstimos mantiveram-se, em geral, inalterados no que respeita às empresas, BCE Boletim Mensal Maio 2014 3 mas tornaram-se menos restritivos, em termos líquidos, para as famílias. Globalmente em consonância com estes resultados, no inquérito sobre o acesso a financiamento por pequenas e médias empresas (PME) relativo ao período de outubro de 2013 a março de 2014, as PME reportaram que a disponibilidade de empréstimos bancários passou a ser menos negativa e até melhorou em alguns países da área do euro. De acordo com ambos os inquéritos, o contributo das perspetivas económicas gerais para esta evolução foi menos negativo ou mesmo positivo. Paralelamente, os bancos continuaram a reportar critérios de concessão de empréstimos restritivos numa perspetiva histórica. Desde o verão de 2012, registaram-se progressos consideráveis na melhoria da situação de financiamento dos bancos. A fim de assegurar uma transmissão adequada da política monetária às condições de financiamento nos países da área do euro, é fundamental que a fragmentação dos mercados de crédito da área do euro registe nova diminuição e que a capacidade de resistência dos bancos seja reforçada, onde necessário. Neste contexto, a atual avaliação completa dos balanços dos bancos reveste-se de uma importância decisiva. Os bancos devem tirar o máximo partido deste exercício para reforçar as suas posições de capital e de solvabilidade, contribuindo, assim, para a eliminação de quaisquer restrições existentes a nível da oferta de crédito passíveis de prejudicar a recuperação. Resumindo, a análise económica confirma a expetativa do Conselho do BCE de um período prolongado de inflação baixa, seguido de um movimento ascendente apenas gradual das taxas da inflação medida pelo IHPC no sentido de níveis mais próximos de 2%. O cruzamento com os sinais fornecidos pela análise monetária corrobora o cenário de pressões subjacentes moderadas sobre os preços na área do euro, no médio prazo. Em termos de políticas orçamentais, de acordo com as previsões económicas da primavera de 2014 da Comissão Europeia, o défice das administrações públicas deverá registar nova descida na área do euro, passando de 3.0% do PIB em 2013 para 2.5% no corrente ano e 2.3% em 2015. O rácio da dívida pública em relação ao PIB deverá estabilizar em 96.0% em 2014 e descer para 95.4% em 2015. Considerando os rácios da dívida ainda bastante elevados e a fim de melhorar 4 BCE Boletim Mensal Maio 2014 a sustentabilidade orçamental, os países da área do euro não devem anular os progressos realizados na consolidação orçamental e devem cumprir os compromissos assumidos ao abrigo do Pacto de Estabilidade e Crescimento. Ao mesmo tempo, são necessárias reformas estruturais abrangentes e ambiciosas nos mercados do produto e de trabalho, com vista a aumentar o potencial de crescimento da área do euro, melhorar a capacidade de ajustamento da mesma e reduzir o elevado nível de desemprego com que se deparam atualmente muitos países da área do euro. Nessa medida, o Conselho do BCE concorda com a comunicação do Conselho ECOFIN, de 6 de maio de 2014, no sentido de que são necessárias medidas de política decisivas nos países onde desequilíbrios macroeconómicos obstam ao bom funcionamento da União Económica e Monetária. A edição de maio de 2014 do Boletim Mensal inclui dois artigos. O primeiro visa identificar os fatores que caraterizaram a crise da dívida soberana da área do euro, de modo a explicar a evolução dos diferenciais das obrigações soberanas da área do euro. O segundo analisa a evolução da atividade setorial da área do euro desde 2008, comparando-a com a evolução registada em anteriores recessões. BCE Boletim Mensal Maio 2014 5

Baixar