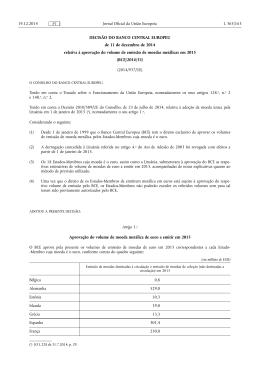

EDITORIAL Com base nas suas análises económica e monetária regulares, o Conselho do BCE decidiu, na reunião de 6 de fevereiro de 2014, manter as taxas de juro diretoras do BCE inalteradas. A informação recentemente disponibilizada confirma que a recuperação moderada da economia da área do euro prossegue em consonância com a anterior avaliação do Conselho do BCE. Ao mesmo tempo, as pressões subjacentes sobre os preços na área do euro permanecem fracas e a dinâmica monetária e do crédito é comedida. As expectativas de inflação relativas à área do euro no médio a longo prazo permanecem firmemente ancoradas em conformidade com o objetivo do Conselho do BCE de manter as taxas de inflação abaixo, mas próximo, de 2%. Como referido em ocasiões anteriores, a economia da área do euro regista presentemente um período alargado de inflação baixa, o qual será seguido de um movimento ascendente gradual no sentido de taxas de inflação situadas abaixo, mas próximo, de 2%. Quanto às perspetivas de médio prazo relativas aos preços e ao crescimento, mais informações e análises serão disponibilizadas no início de março. Dados recentes confirmam plenamente a decisão do Conselho do BCE de manter a orientação acomodatícia da política monetária enquanto for necessário, a qual apoiará a recuperação económica gradual da área do euro. O Conselho do BCE reitera com firmeza as indicações sobre a orientação futura da política monetária (forward guidance). Continua a esperar que as taxas de juro diretoras do BCE permaneçam nos níveis atuais ou em níveis inferiores durante um período alargado. Esta expectativa tem por base as perspetivas globalmente moderadas no que respeita à inflação no médio prazo, dada a fraqueza generalizada da economia e a dinâmica monetária comedida. Em relação à recente volatilidade do mercado monetário e ao seu potencial impacto na orientação da política monetária, o Conselho do BCE está a acompanhar de perto a evolução e está preparado para considerar todos os instrumentos disponíveis. De um modo geral, o Conselho do BCE permanece firmemente determinado em manter o nível elevado de acomodação monetária e em tomar novas medidas decisivas, se necessário. BCE Boletim Mensal Fevereiro 2014 1 No que se refere à análise económica, após dois trimestres de crescimento positivo do PIB real, a evolução observada em dados e inquéritos recentes sugere, em geral, que a recuperação moderada continuou no último trimestre de 2013. Numa análise prospetiva, confirmou-se a anterior avaliação do Conselho do BCE relativamente ao crescimento económico. Espera-se que o produto na área do euro recupere a um ritmo lento. Em particular, deverá verificar-se uma ligeira melhoria da procura interna, apoiada pela orientação acomodatícia da política monetária e a melhoria das condições de financiamento, bem como pelos progressos em termos de consolidação orçamental e reformas estruturais. Além disso, a inflação mais baixa dos preços dos produtos energéticos apoiará os rendimentos reais. A atividade económica deverá também beneficiar do fortalecimento gradual da procura de exportações da área do euro. Paralelamente, embora o desemprego na área do euro esteja a estabilizar, permanece ainda elevado, e o ajustamento de balanços necessário nos setores público e privado continuará a pesar sobre o ritmo da recuperação económica. Os riscos em torno das perspetivas económicas para a área do euro permanecem do lado descendente. A evolução das condições nos mercados monetários e financeiros mundiais e as incertezas associadas, em particular em economias de mercado emergentes, podem ter o potencial para afetar negativamente as condições económicas. Outros riscos em sentido descendente incluem uma procura interna e um crescimento das exportações mais fracos do que o esperado, bem como a implementação lenta ou insuficiente de reformas estruturais em países da área do euro. De acordo com a estimativa provisória do Eurostat, na área do euro, a inflação homóloga medida pelo IHPC situou-se em 0.7% em janeiro de 2014, face a 0.8% em dezembro de 2013. Esta descida ficou a dever-se sobretudo à evolução dos preços dos produtos energéticos. Em paralelo, a taxa de inflação em janeiro de 2014 foi mais baixa do que o esperado, em geral. Com base na informação atual e nos preços prevalecentes dos futuros dos produtos energéticos, espera-se que as taxas de inflação homólogas medidas pelo IHPC se mantenham em torno dos níveis atuais nos próximos meses. No médio prazo, as pressões subjacentes sobre 2 BCE Boletim Mensal Fevereiro 2014 os preços na área do euro deverão permanecer moderadas. As expectativas de inflação relativas à área do euro no médio a longo prazo permanecem firmemente ancoradas em conformidade com o objetivo do Conselho do BCE de manter as taxas de inflação abaixo, mas próximo, de 2%. Os riscos em sentido ascendente e descendente para as perspetivas quanto à evolução dos preços permanecem limitados e continuam a apresentar-se globalmente equilibrados no médio prazo. No que respeita à análise monetária, os dados relativos a dezembro de 2013 confirmam a avaliação no sentido de um crescimento subjacente comedido do agregado monetário largo (M3) e do crédito. O crescimento homólogo do M3 registou uma moderação em dezembro, situando-se em 1.0%, o que compara com 1.5% em novembro. As saídas de depósitos em dezembro espelharam as fortes vendas de títulos dos setores público e privado por instituições financeiras monetárias (IFM) da área do euro, o que pode estar, em parte, relacionado com ajustamentos dos bancos, em antecipação da avaliação completa dos respetivos balanços, a realizar pelo BCE. Esta evolução afetou igualmente o crescimento homólogo do M1, o qual registou uma moderação em dezembro, situando-se em 5.8%, mas permaneceu forte. Tal como em meses anteriores, o principal fator a apoiar o crescimento homólogo do M3 foi o aumento da posição das disponibilidades líquidas sobre o exterior das IFM, que continuou a refletir o interesse acrescido dos investidores internacionais por ativos da área do euro. A taxa de variação homóloga dos empréstimos ao setor privado continuou a contrair-se. A taxa de crescimento homóloga dos empréstimos às famílias (corrigida de vendas e titularização de empréstimos) foi de 0.3% em dezembro, permanecendo globalmente inalterada desde o início de 2013. A taxa de variação homóloga dos empréstimos às sociedades não financeiras (corrigida de vendas e titularização de empréstimos) situou-se em -2.9% em dezembro, o que compara com -3.1% em novembro. Os dados de janeiro de 2014 do inquérito aos bancos sobre o mercado de crédito indicam uma nova estabilização ligeira das condições de concessão de crédito às empresas e às famílias e uma descida líquida menor da procura de empréstimos pelas empresas. De um modo geral, a dinâmica fraca dos BCE Boletim Mensal Fevereiro 2014 3 empréstimos às sociedades não financeiras continua a refletir a sua relação desfasada com o ciclo económico, o risco de crédito e o ajustamento em curso dos balanços dos setores financeiro e não financeiro. Desde o verão de 2012, têm-se registado progressos consideráveis na melhoria da situação de financiamento dos bancos. A fim de assegurar uma transmissão adequada da política monetária às condições de financiamento nos países da área do euro, é fundamental que a fragmentação dos mercados de crédito da área do euro registe nova diminuição e que a capacidade de resistência dos bancos seja reforçada, onde necessário. Este é o objetivo da avaliação completa do BCE, sendo que a implementação atempada de medidas adicionais com vista ao estabelecimento de uma união bancária também ajudará a restaurar a confiança no sistema financeiro. Resumindo, a análise económica confirma a expectativa do Conselho do BCE de um período alargado de inflação baixa, seguido de um movimento ascendente gradual no sentido de taxas de inflação situadas abaixo, mas próximo, de 2%. O cruzamento com os sinais fornecidos pela análise monetária corrobora o cenário de pressões subjacentes moderadas sobre os preços na área do euro, no médio prazo. Em termos de políticas orçamentais, os países da área do euro não devem “desfazer” os esforços de consolidação desenvolvidos no passado e devem colocar a elevada dívida pública numa trajetória descendente a médio prazo. As estratégias orçamentais devem estar em consonância com o Pacto de Estabilidade e Crescimento e assegurar uma composição da consolidação favorável ao crescimento, que combine a melhoria da qualidade e eficiência dos serviços públicos com a minimização dos efeitos distorcionários da tributação. Quando acompanhadas pela implementação de reformas estruturais de forma determinada, estas estratégias contribuirão para apoiar a ainda frágil recuperação económica. Os governos têm, por conseguinte, de prosseguir com as reformas dos mercados de trabalho e do produto, as quais ajudarão a melhorar o potencial de crescimento da área do euro e a reduzir as elevadas taxas de desemprego em muitos países. 4 BCE Boletim Mensal Fevereiro 2014 A edição de fevereiro de 2014 do Boletim Mensal inclui dois artigos. O primeiro debruça-se sobre as recentes extensões dos modelos utilizados pelo BCE na sua análise monetária abrangente. O segundo analisa os padrões de desalavancagem no setor empresarial da área do euro. BCE Boletim Mensal Fevereiro 2014 5

Baixar