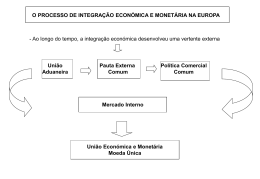

MÓDULO IV A AS PRINCIPAIS REPERCUSSÕES DO EURO SOBRE AS DIFERENTES ACTIVIDADES DAS EMPRESAS Necessidades de pessoal e de formação Serviços comerciais e de marketing O impacto sobre a informática Consequências em matéria fiscal e contabilística Serviços financeiros e de tesouraria AS EMPRESAS PODERÃO B COMO ENFRENTAR A TRANSIÇÃO C CUSTOS E BENEFÍCIOS A - IMPACTO DA MOEDA ÚNICA NAS PRINCIPAIS ÁREAS DA EMPRESA Áreas FINANCEIRA E DE TESOURARIA Áreas CONTABILÍSTICA E DE SISTEMAS DE INFORMAÇÃO Áreas de VENDAS E DE MARKETING Área de RECURSOS HUMANOS Impacto Áreas Financeira e de Tesouraria Globalmente positivo, ao reduzir substancialmente: permitir O custo de cobertura do risco de câmbio da empresa; O número de operações cambiais, bem como o número de rubricas contabilísticas necessárias à gestão multi-divisas; As necessidades de fundo de maneio, dado que a empresa pode diminuir o número de moedas com que trabalha e como tal o número de contas necessárias nessas divisas. Impacto (cont.) Áreas Financeira e de Tesouraria Globalmente positivo, dada a maior facilidade de obtenção de capital porque: As taxas de juro serão mais baixas, em particular A ausência de risco de câmbio possibilitará a as de curto-prazo; existência de um mercado de capitais maior e mais transparente; A existência de uma só moeda facilitará o desenvolvimento de novos métodos de financiamento. Áreas Contabilística e de Sistemas de Informação Impacto Muito importante, em particular durante o período de transição: O impacto será tanto mais negativo quanto mais simples for o sistema informático da empresa; Problema da dupla contabilização e da existência de dois sistemas de pagamentos diferentes; O custo e o tempo necessário inerentes à alteração dos sistemas serão tanto maiores quanto mais descentralizados, menos estandardizados e mais velhos forem os sistemas pré-existentes. Áreas Contabilística e de Sistemas de Informação Impacto (cont.) Muito importante, em particular durante o período de transição: Entre 1999 e 2001, as empresas vão poder escolher a data de passagem na sua contabilidade do escudo para o Euro, não havendo uma regra uniforme sobre qual a melhor data de transição. As empresas retalhistas utilizarão mais os escudos, enquanto as empresas exportadoras para países aderentes à UEM, deverão fazer uma transição tão cedo quanto possível. Impacto Áreas de Vendas e de Marketing Globalmente positivo, porque: O desaparecimento da barreira monetária vai contribuir para o alargamento do mercado das empresas; Os consumidores irão precisar de preçários e catálogos com os preços em Euro, o que exigirá um esforço acrescido dos departamentos de marketing na reapresentação dos preços dos produtos; Maior transparência nos preços entre países, o que implicará uma diminuição das actuais diferenças, beneficiando os consumidores. Área de Recursos Humanos Impacto Globalmente positivo: Para além da formação e informação que deverá ser dispensada aos colaboradores das empresas, é preciso familiarizá-los, em termos práticos, com a nova moeda; É desejável que as folhas de vencimento venham expressas nas duas denominações (pelo menos para o vencimento líquido), devendo o valor em Euro, ser a tradução rigorosa do valor em escudos. B - POSSÍVEIS ESTRATÉGIAS DE TRANSIÇÃO PARA AS EMPRESAS Transição completa e imediata Transição protelada até Janeiro de 2002 Utilização parcial do Euro Transição completa e imediata Algumas empresas multinacionais decidiram adaptar a sua estrutura interna ao EURO em Janeiro de 1999; Todas as operações em matéria de contabilidade interna passaram a ser efectuadas em EURO; Mantêm a capacidade de efectuar transacções nas moedas nacionais com os pequenos fornecedores e o público em geral. Transição protelada até Janeiro de 2002 Estratégia mais utilizada pelas PME e pelas empresas que exercem actividade nos mercados nacionais; Esta decisão justifica-se pelo facto dos seus interlocutores funcionarem com a moeda nacional até ao final do período de transição. Utilização parcial do Euro O EURO será utilizado apenas para algumas actividades (comércio transfronteiras e transacções com multinacionais); A contabilidade e as transacções com os particulares serão efectuadas na moeda nacional. C - O EURO E AS EMPRESAS CUSTOS e BENEFÍCIOS OS CUSTOS E BENEFÍCIOS NÃO SERÃO IGUAIS PARA TODAS AS EMPRESAS; AS PME QUE ESTEJAM DIRECCIONADAS APENAS PARA O MERCADO PORTUGUÊS TERÃO MENORES BENEFÍCIOS DO QUE AS EMPRESAS INTERNACIONAIS E PODEM ATÉ TER MAIS CUSTOS. O EURO E AS EMPRESAS CUSTOS A dupla fixação dos preços; A alteração de todas as máquinas que funcionam com moedas; A perda de eficácia de determinados preços psicológicos; A desconfiança de alguns consumidores sobre a conversão; A formação do pessoal; Distribuição de informação aos consumidores; O EURO E AS EMPRESAS CUSTOS Dupla contabilização concorrência e acréscimo de -existência de dois sistemas de pagamentos diferentes; -o custo da dupla contabilização está relacionado com a duração do período de dupla circulação; -a exigência dos consumidores aumentará a concorrência entre empresas (o que já se verificou com o Mercado Único). O EURO E AS EMPRESAS BENEFÍCIOS Eliminação do risco cambial Um mercado alargado e uma maior produtividade Redução dos custos de financiamento O EURO E AS EMPRESAS BENEFÍCIOS ELIMINAÇÃO DO RISCO CAMBIAL Com moeda única a flutuação das moedas desaparece; São eliminados os custos de conversão das moedas dos países da zona EURO. O EURO E AS EMPRESAS BENEFÍCIOS UM MERCADO ALARGADO E UMA MAIOR PRODUTIVIDADE A estabilidade cambial e a estabilidade de preços conduzirá: -A um aumento das transacções efectuadas; -A uma maior transparência dos preços, que se traduzirá num aumento da concorrência; -A um alargamento de mercados. O EURO E AS EMPRESAS BENEFÍCIOS REDUÇÃO DOS CUSTOS DE FINANCIAMENTO A REDUÇÃO DAS TAXAS DE JURO PERMITIRÁ UMA GRANDE POUPANÇA NOS JUROS PAGOS PELO CRÉDITO BANCÁRIO; A TRANSPARÊNCIA DOS MERCADOS DE CAPITAIS FACILITARÁ O ACESSO AO FINANCIAMENTO DIRECTO.

Baixar