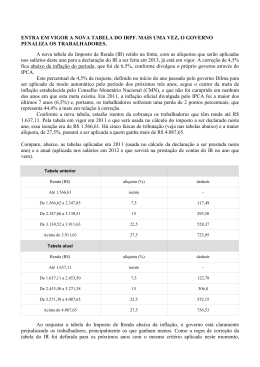

Abril| 2015 Inflação e preços relativos em 2015 e além A inflação medida pelo IPCA mostrou forte aceleração no 1º trimestre deste ano, alcançando 8,13% nos 12 meses terminados em março. As projeções de mercado coletadas pelo Banco Central na pesquisa Focus indicam que poderíamos fechar o ano de 2015 com a inflação em 8,2%. À luz dessas projeções, restam poucas dúvidas de que, pelo 6º ano consecutivo, a inflação ficará acima da meta de 4,5%. A novidade é que, pela primeira vez desde 2003, as projeções indicam que a inflação ficará acima do teto do intervalo de tolerância em torno da meta, que desde 2005 está fixado em 6,5%. As incertezas maiores, a esta altura, dizem respeito às perspectivas de inflação a partir de 2016. O Banco Central tem indicado que a política monetária será calibrada com o objetivo de produzir a convergência para a meta de 4,5% no final do próximo ano. Para que possamos avaliar o tamanho do esforço requerido e os riscos envolvidos nessa tarefa, procuraremos neste comentário identificar as forças que mantiveram a inflação elevada nos últimos anos e que têm produzido uma forte aceleração neste início de ano. Tendo esse objetivo em mente, pode ser útil que façamos uma decomposição do IPCA em três grandes grupos: os preços administrados, os bens comercializáveis e os não-comercializáveis. Fazemos essa decomposição porque as forças que determinam a dinâmica de cada um desses componentes são distintas. Os administrados são basicamente fixados pelo governo, sofrendo pouca ou nenhuma influência das forças de mercado. Os chamados bens comercializáveis são aqueles que podem ser exportados ou importados. Isto faz com que a dinâmica desses preços seja determinada basicamente pelo que ocorre com esses preços no resto do mundo e pela taxa de câmbio. Imaginemos, por exemplo, que o preço da soja no mercado interno se reduza a níveis muito inferiores àqueles vigentes na China. Isto abriria uma oportunidade de ganho para alguém adquirir a commodity no mercado doméstico e vendê-la com lucro no mercado chinês. As oportunidades de ganho somente cessam quando os preços, ajustados pelos custos de transporte, se igualam. Como consequência, os preços dos bens comercializáveis tendem a se arbitrar globalmente. O mesmo não ocorre com os preços dos bens e serviços não comercializáveis internacionalmente. Mesmo que o aluguel de um apartamento em São Paulo seja muito mais barato do que aquele de um imóvel equivalente em Nova York, apartamentos não podem ser exportados. Disto segue que podem haver divergências persistentes entre os preços desse grupo em relação àqueles vigentes noutros países. Sua dinâmica refletirá basicamente as forças de mercado locais. Quando analisamos a inflação acumulada entre 2011 e 2014 tem-se um IPCA médio anual de 6,2%. Isto refletiu principalmente o fato de que o componente de não-comercializáveis ficou em 8,2%, ante apenas 4,2% dos administrados e 5,2% dos comercializáveis, todos em termos anualizados. A inflação nos últimos anos, embora elevada, teria sido ainda mais alta não fosse o fato de os preços administrados terem sido excepcionalmente contidos. Isto pode ser feito durante algum tempo, mas há custos importantes envolvidos. Nos últimos anos, em particular, o represamento de preços de energia e transporte público exigiu a concessão de subsídios significativos de diferentes esferas de governo. No contexto de duro esforço de recomposição do superávit primário que ora vivemos, tem havido um movimento de recomposição desses preços desde o início do ano. Da mesma forma, nos últimos anos os preços de combustíveis no mercado doméstico se mantiveram em níveis inferiores aos vigentes nos mercados internacionais, impondo perdas importantes à Petrobras. Fez-se necessário, no início deste ano, promover uma correção desses preços, ao mesmo tempo em que o esforço de ajuste fiscal fez com que o governo elevasse alíquotas de impostos que incidem sobre os combustíveis. Essa é a principal força que tem produzido a forte elevação do IPCA ocorrida nestes primeiros meses de 2015 Em termos mais amplos, a ênfase que o governo tem dado à necessidade de ajustar a política fiscal neste e nos próximos anos não é compatível com a repetição da trajetória de preços administrados que se observou entre 2011 e 2014. Não há mais espaço para os subsídios explícitos e implícitos concedidos nos últimos anos e, além disto, as autoridades têm enfatizado a importância de se evitar distorções ocasionadas por controles artificiais de preços, pois isso torna ineficiente a alocação de recursos na economia. Isto indica, a nosso ver, que o padrão da inflação de administrados será alterado não apenas neste ano, mas também nos próximos. É verdade que neste ano esse componente será excepcionalmente elevado, pela combinação de fortes reajustes em combustíveis, transportes públicos e, principalmente, energia. Deve haver, em 2016, algum recuo nos administrados em relação à alta de 14% que se projeta para este ano, mas julgamos ser altamente improvável que retornemos aos níveis observados nos últimos anos. Isto significa o seguinte: para que alcancemos uma desinflação que nos conduza de volta aos níveis de inflação dos últimos anos (em torno de 6,1%) deveremos ter uma inflação mais baixa dos preços de bens livres, sejam comercializáveis ou não-comercializáveis. De onde pode vir a desinflação dos preços livres? Ao que tudo indica, ela não virá dos preços dos bens comercializáveis internacionalmente. Isto porque, como dissemos, a dinâmica desse grupo está diretamente relacionada à taxa de câmbio. Ao longo dos próximos vários trimestres, os preços desse grupo deverão refletir, com as defasagens usuais, os efeitos da forte depreciação do câmbio que observamos nos últimos meses. Nossa impressão é que essa mudança não se restringirá a um horizonte de poucos meses. Após quatro anos em que a inflação de comercializáveis ficou muito abaixo da de não-comercializáveis, nossa expectativa é que se verifique o oposto nos próximos anos. O Brasil exibe atualmente um déficit em conta-corrente bastante alto, especialmente considerando que a economia está em recessão. Isto nos sugere que o câmbio real ainda está sobrevalorizado em relação ao que seria seu nível de equilíbrio. É sempre muito difícil saber a velocidade com que ajustamentos desse tipo ocorrem, mas a tendência é que, nos próximos anos, tenhamos uma tendência de depreciação do câmbio em termos reais. Isto tende a fazer com que a inflação de bens comercializáveis seja mais alta nos próximos anos do que foi entre 2011 e 2014. Abril| 2015 Isto dito, só nos restaria uma possível fonte de desinflação nos próximos anos: os preços de bens e serviços não-comercializáveis. Mais do que isto, apenas para que a inflação dos próximos anos não suba em relação aos 6,2% do último quadriênio, deveremos ter uma forte desinflação nesse grupo para compensar a provável aceleração nos administrados e nos comercializáveis. A intensidade da desinflação de não-comercializáveis nos próximos anos dependerá crucialmente da dinâmica do mercado de trabalho. Nos últimos anos, os salários tiveram elevações muito superiores à produtividade, o que exerce pressões altistas sobre a curva de oferta agregada. Ou seja, os reajustes salariais nesses termos tendem a pressionar os preços de bens não-comercializáveis. Infelizmente não há caminho indolor para a redução das pressões salariais: isto exigirá, ao que tudo indica, elevação do desemprego. Isto é especialmente verdade porque, após muitos anos de inflação relativamente alta, os dissídios salariais tendem a incorporar a expectativa de que os preços sigam subindo acima da meta nos próximos anos. Para que se quebre essa dinâmica, precisaremos de desemprego mais alto. Deve-se destacar ainda que a distensão do mercado de trabalho exige que a economia cresça abaixo do potencial. Com o desempenho muito desfavorável da produtividade, ele dá mostras de ter se reduzido acentuadamente nos últimos anos. Nesse contexto se requer um arrefecimento mais forte da atividade para que se dê o reequilíbrio do mercado de trabalho. Em suma, nossa impressão é que o quadro inflacionário neste e nos próximos anos reveste-se de grande complexidade. Teremos forças altistas importantes advindas do necessário realismo nas tarifas e nos preços administrados. Além disto, acreditamos que o mais provável é que o câmbio real siga uma trajetória de depreciação no médio prazo, a despeito das incertezas inerentes a esse processo. Se for assim, apenas para se evitar que a inflação se eleve deve ser necessário produzir um reequilíbrio importante do mercado de trabalho. Os desafios da política monetária, portanto, são imensos. Isso reforça a importância do esforço de ampliação dos superávits primários, que podem reduzir o peso que recairá sobre a política monetária e, ao mesmo tempo, assegurar a solvência do setor público em um contexto de juros que, ao menos temporariamente, serão muito altos. Alexandre Bassoli Economista-chefe do Opportunity e Mestre em Economia pela USP.

Baixar