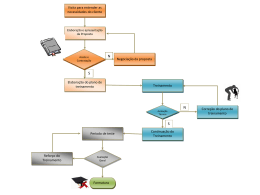

Conferência de Itens/Procedimentos para Regularização de Pendências - Nota Fiscal de Bens Financiados Item DADOS A SEREM CONFERIDOS 1 2 Natureza da Operação CFOP 3 Data de Emissão 4 5 6 7 8 Data da Saída CNPJ do Emitente da Nota Fiscal Número da Nota Fiscal Data de validade para emissão Carimbos da Fiscalização Estadual 9 Nome do(s) Comprador(es) 10 CPF/CNPJ 11 Endereço 12 13 14 15 16 Equipamento/Modelo Quantidade de Equipamento(s) Número de Série CST Ano de Fabricação/Modelo DESCRIÇÃO DA INCONFORMIDADE DADOS da NOTA FISCAL Ausência ou erro da Natureza da Operação Ausência ou erro do CFOP na Nota Fiscal Ausência ou erro da Data de Emissão (a data de Emissão da Nota Fiscal deverá ser igual ou posterior a Data de Emissão da Cédula de Crédito Bancário) Ausência ou erro da Data de Saída Ausência ou erro do CNPJ da concessionária/fabricante Número da Nota Fiscal Ilegível Emissão da nota após a validade Falta dos carimbos de Fiscalização Estadual DADOS do(s) COMPRADOR(ES) Erro de Digitação, omissão ou n/inclusão do(s) nome(s) do(s) comprador(es)* Erro de Digitação do CPF/CNPJ do(s) comprador(es) * Divergência entre endereço de localização informado na CIF X endereço de faturamento DADOS do EQUIPAMENTO Ausência ou erro na especificação do equipamento/modelo Ausência ou erro na quantidade de equipamentos Ausência ou erro do número de série do equipamento 24 Carimbo de "Aceite" Ausência ou erro do código de situação tributária (CST). Deverá mencionar os 3 dígitos Não inclusão do ano de fabricação/modelo Ausência da nomenclatura “novo” no corpo da NF (especialmente para equipamentos fabricados no ano anterior ao corrente) Erro do Código de Finame, quando este for citado na Nota Fiscal VALORES da NF Ausência ou erro no Valor Unitário/Valor Total Erro dos Percentuais de Entrada/Financiado DADOS COMPLEMENTARES Ausência ou erro do número da proposta Ausência ou erro do número completo da PAC Ausência ou erro da Cláusula de Alienação Fiduciária ao Agente Financeiro Se a data do aceite for anterior à data de saída, ou faltar a data e /ou assinatura do Comprador na declaração de aceite/recebimento, bem como o nome do Comprador não estiver por extenso e/ou faltar o CPF do Comprador 25 Carimbo de Verificação "In Loco" Se a data da verificação "In Loco" for anterior ao aceite, ou faltar a data e /ou assinatura do representante da concessionária devidamente identificado e/ou seu respectivo CPF na verificação "In Loco" 17 Termo "Equipamento Novo" 18 Código de Finame 19 Valor Unitário/Valor Total 20 Valor de Entrada/Financiado 21 Número da Proposta 22 Número da PAC(Sistemática Convencional) 23 Cláusula de Alienação Fiduciária Refaturamento AÇÃO PARA RESOLUÇÃO DO PROBLEMA Carta de Nova Preenchimento Correção Eletrônica cópia da NF Obrigatório X X X X X X X X X X X X X X X(2) X X X X X(1) X X X X X(3) X X X X X X X X X X X X X X X X X X X X X * Será aceito carta de correção apenas para alterações causadas por erro de digitação, se ocorrer erro nos dois campos será solicitado refaturamento. (1) (2) (3) Somente para divergência dentro do mesmo estado. Somente para divergência em estado diferente. No verso da Carta de Correção Eletrônica abonada deverá constar os carimbos de aceite e verificação in loco Obs. 1: Após a publicação do Ajuste SINIEF nº 01, de 30.03.2007, todos os Estados adotaram a utilização de carta de correção, exceto para: I) as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, Obs. 2: Notas Ficais de Operações da Sistemática Simplificada tem validade de 60 dias, contados a partir data de sua emissão. As Notas Fiscais de Operações da Sistemática Convencional respeitam a validade da PAC. Obs. 3: Nota Fiscais emitidas com CFOP 5122 ou 6122, deverá também ser enviado ao Banco a Nota Fiscal de Remessa CFOP 5924 ou 6924. Notas Fiscais emitidas com CPOP 5922 ou 6922 (Venda da Entrega Futura), também deverá ser enviada a Nota Obs. 4: Para Notas Fiscais emitidas pela AGCO de São Paulo, também deverão ser encaminhadas ao Banco a Nota Fiscal de tranferência da mercadoria. Obs. 5: Todas as inconformidades, descritas acima, ocasionam pendência à operação, a qual permanecerá no status correspondente aguardando a regularização; Obs. 6: É exigida a remessa da cópia abonada da 1ª via da Nota Fiscal, porém, nos casos em que não possamos identificar qual via foi copiada e remetida (ex. nota fiscal identificada por cores), devemos solicitar que nos seja enviada a 1ª via original. D/Files/Opsfiles/Análise de Documentos/Análise de Notas Fiscais/Notas Fiscais - Carta de Correção X Refaturamento 19-03-2008 1

Baixar