UNIJUÍ - UNIVERSIDADE REGIONAL DO NOROESTE DO ESTADO DO RIO GRANDE DO SUL ALESSANDRA CRISTINA SCHMITZ ANGST PROTESTO DO CHEQUE POR FALTA DE PAGAMENTO E SUA EFICÁCIA ENQUANTO SATISFAÇÃO DO CRÉDITO: a realidade da Comarca de Santa Rosa Santa Rosa (RS) 2013 ALESSANDRA CRISTINA SCHMITZ ANGST PROTESTO DO CHEQUE POR FALTA DE PAGAMENTO E SUA EFICÁCIA ENQUANTO SATISFAÇÃO DO CRÉDITO: a realidade da Comarca de Santa Rosa Trabalho de Conclusão do Curso de Graduação em Direito objetivando a aprovação no componente curricular Trabalho de Curso - TC. UNIJUÍ - Universidade Regional do Noroeste do Estado do Rio Grande do Sul. DEJ- Departamento de Estudos Jurídicos. Orientador: MSc. Luiz Gustavo Steinbrenner Santa Rosa (RS) 2013 Dedico este trabalho a meu pai Romaldo e minha mãe Clacir que me incentivaram e me apoiaram sempre em toda esta caminhada, são eles os principais responsáveis por eu ter chegado até aqui. AGRADECIMENTOS Agradeço primeiramente a Deus, que iluminou meu caminho durante esta jornada, sempre aumentando minhas forças. À minha família, pai, mãe, mano, meu esposo Fábio, que sempre estiveram presentes e me incentivaram com apoio e confiança nas batalhas da vida e com quem aprendi que os desafios são as molas propulsoras para a evolução e o desenvolvimento. Ao meu orientador Luis Gustavo Steinbrenner, com quem eu tive o privilégio de conviver e contar com sua dedicação e disponibilidade, me guiando pelos caminhos do conhecimento. Agradeço também a uma amiga muito especial, Francesca Peripolli, que esteve sempre me dando forças e me ajudando e nunca me deixou desanimar, jamais me esquecerei de todas as palavras de amizade, do carinho, da confiança, do companheirismo e de todos os conselhos. Enfim, a todos os meus familiares, amigos, colegas e também todos os professores que estiveram e se fizeram presentes comigo nesta longa caminhada. “a tarefa não é tanto ver aquilo que ninguém viu, mas pensar o que ninguém ainda pensou sobre aquilo que todo mundo vê”. (Arthur Schopenhauer) RESUMO O presente trabalho de conclusão de curso consolida uma investigação voltada a compreender se, na comarca de Santa Rosa, o protesto do cheque por falta de pagamento é uma mera etapa para a execução judicial ou há efetividade na satisfação do crédito. Para tanto parte-se de uma análise sobre a utilização do cheque no atual cenário brasileiro, principais características do cheque, breve comparativo entre o Protesto de Títulos e Execução Judicial, e também alguns dos principais requisitos para se levar um cheque a protesto. Abordaremos também aspectos históricos do cheque e do protesto de títulos de crédito adentrando, posteriormente, no estudo específico do Protesto de Cheque, onde é feita uma analise dos benefícios frente a execução judicial. Outrossim, é levantado os índices de títulos pagos e protestados dentro do Tabelionato de Protesto de Santa Rosa no ano de 2012. A partir dos elementos levantados, conclui-se que a prática por meios extrajudiciais devem ser priorizadas, pois se mostram, no mais das vezes, mais céleres e mais eficazes para a resolução de conflitos entre credores e devedores. Palavras-Chave: Cheque. Protesto de Cheque. Realidade do Tabelionato de Santa Rosa. Eficácia. ABSTRACT This final research paper consolidates a study aimed to understand whether , in the district of Santa Rosa , the protest of the check for non-payment is a mere step to implement judicial or no effectiveness in meeting the credit . For this part is an analysis of the use of checks in the current Brazilian scenario, the main characteristics of the check, brief comparison between Protest and Judicial Titles Execution, and also some of the main requirements to bring a check to protest. We will also explore the historical aspects of the check and the protest of securities entering later in the study - specific protest Check, which is made an analysis of the benefits against judicial enforcement. Moreover, it raised the security rates paid and protested inside the Notary Protest of Santa Rosa in 2012. From the elements raised, it is concluded that the practice by judicial means should be prioritized, because it shows, in most cases, faster and more effective resolution of conflicts between creditors and debtors. Keywords: Check. Protest Check. Reality of Notary Santa Rosa. Efficacy. SUMÁRIO INTRODUÇÃO .......................................................................................................... 08 1 O CHEQUE E SEUS ASPECTOS NO CENÁRIO NACIONAL .............................. 10 1.1 Conceito, requisitos e pressupostos de emissão do cheque ....................... 10 1.2 Responsabilidade do sacador, endossantes e avalistas ............................... 14 1.3 Prazo de apresentação do cheque para pagamento e seus reflexos ........... 15 2 O PROTESTO DO CHEQUE ................................................................................. 17 2.1 Meios legais de satisfação do crédito ............................................................. 20 2.2 Sistemática do protesto do cheque no direito brasileiro ............................... 21 2.3 Comparativo entre o protesto e a execução judicial ...................................... 24 3 O PROTESTO DO CHEQUE COMO MEIO DE SATISFAÇÃO DO CRÉDITO ..... 27 3.1 Procedimento do Protesto do Cheque no Tabelionato de Santa Rosa ........ 29 3.2 A realidade do protesto do cheque no Tabelionato de Santa Rosa .............. 33 3.3 Possibilidades para potencialização da satisfação do crédito através do protesto .................................................................................................................... 36 CONCLUSÃO ........................................................................................................... 40 REFERÊNCIAS ......................................................................................................... 42 8 INTRODUÇÃO O presente trabalho apresenta um estudo acerca das primeiras noções sobre o cheque e seus aspectos nacionais, a fim de efetuar uma investigação sobre a realidade do protesto na Comarca de Santa Rosa, e sua eficácia enquanto satisfação de crédito se comparado com a Execução Judicial. Essa busca é necessária face à crescente insatisfação de crédito e acúmulos de processos judiciais, pois em muitos momentos as pessoas desconhecem a alternativa extrajudicial para a resolução de certos conflitos. Para a realização deste trabalho foram efetuadas pesquisas bibliográficas e por meio eletrônico foi buscado através do Tabelionato de Santa Rosa, os principais dados referentes ao ano de 2012, em relação aos cheques protestados, pagos, cancelados e também as desistências. Pretende-se, ao longo do trabalho, verificar o atual cenário do protesto do cheque na cidade de Santa Rosa para que, frente à realidade encontrada, o estudo possa servir de suporte nas práticas comerciais, bem como buscar alternativas para a efetividade da satisfação do crédito consubstanciado no cheque. Inicialmente, no primeiro capítulo, é realizada uma abordagem de estudos sobre o cheque, os seus aspectos no cenário nacional, sua história, conceito, principais requisitos para sua emissão, responsabilidade entre sacador, endossantes e avalistas e prazo de apresentação para pagamento. No segundo capítulo é analisado mais profundamente o protesto do cheque, fazendo considerações sobre o protesto, os meios legais para a satisfação do crédito, breve comparativo entre o protesto e a execução judicial. Por fim, as 9 propostas legislativas em andamento são mencionadas em função de sua relevância na viabilização da aplicação da mediação no meio extrajudicial. No terceiro capítulo é abordada a realidade do protesto do cheque no Tabelionato de Protesto de Santa Rosa, abordando sobre o protesto do cheque como meio de satisfação de crédito, procedimento do protesto de cheque no Tabelionato de Santa Rosa, tendo como base alguns dados referentes ao ano de 2012, e possibilidades para potencialização da satisfação do crédito através do protesto. A partir desse estudo verifica-se que o protesto é uma via alternativa para o credor. Poderá, antes de executar judicialmente o devedor, tentar obter o pagamento por meio do procedimento de protesto. E diante do incômodo social que o protesto representa ao devedor, por vezes, somente este é o suficiente para a solução do problema, sem o ingresso dessas pessoas ao Judiciário. 10 1 O CHEQUE E SEUS ASPECTOS NO CENÁRIO NACIONAL O cheque é um importante título de crédito, atualmente tem um grande potencial tanto em compras de alto valor a vista ou a prazo. É um meio rápido e muito usado, pela população brasileira. Tem-se uma grande demanda de compras a prazo, devido à liberação, mais fácil do crédito, e muitas vezes no lugar do dinheiro, se utiliza este em decorrência até de uma segurança maior. A primeira referência do uso do cheque no Brasil é a constante do Regulamento do Banco da Província da Bahia, aprovado pelo decreto nº438, de 13 de novembro de 1845. (MARTINS, 2010). Sua importante função econômica faz com que o Estado assuma uma tarefa dupla: estimule sua utilização e se preocupe com o acréscimo de segurança decorrente desta. Essa atuação estatal pode ser observada na regulação de seu aspecto formal e no controle de seu uso de forma a evitar abusos que ocasionem danos a terceiros. Atualmente temos a Lei nº 7.357/85, onde regula os principais aspectos do cheque. É um título de crédito e está sujeito às prerrogativas que as disposições legais nacionais e os tratados internacionais dispõem sobre a matéria. O cheque, a exemplo dos demais títulos de crédito, é um documento que, pela sua formalidade, literalidade e autonomia, equivale a uma confissão de dívida, portanto, sua cobrança dispensa discussões prévias e pode ser objeto de protesto sem necessidade de ingressar na esfera judicial. Feitas essas primeiras colocações, esclarece-se que o presente capítulo tem por objetivo analisar o tema historicamente, ou seja, a origem do cheque, seu conceito, sua atual importância no cenário atual e sua contextualização no sistema brasileiro. 1.1 Conceito, requisitos e pressupostos de emissão do cheque 11 Podemos conceituar o cheque, como sendo um título de crédito, revestido de determinadas formalidades legais contendo uma ordem de pagamento a vista, passado em favor próprio ou de terceiro. Nas palavras de Wille Duarte Costa (2008, p. 323): O cheque é uma promessa indireta de pagamento feita pelo emitente, cujo conteúdo, tal como na letra de câmbio, corresponde a uma ordem de pagamento a um Banco ou Instituição Financeira assemelhada para pagar uma quantia determinada ao emitente ou a terceiro, havendo fundos disponíveis em poder do sacado. Então se pode dizer que o cheque é uma ordem de pagamento, ou seja, o sacador ordena que o sacado pague uma certa quantia a um beneficiário tendo como pré-requisito, a existência de fundo na instituição financeira, para seu devido pagamento. A origem do cheque é bastante discutida pelos autores, pois se tem conceitos de documentos que teriam relação com o cheque na mais remota antiguidade. Foi na Inglaterra que o uso do cheque se concretizou, tomando o contorno que é hoje, em meados de 1557. Segundo Fran Martins (2010, p. 280), “o certo é que o cheque passou a ser conhecido com esse nome na Inglaterra, nos fins do século XVII, generalizando-se o seu uso pelos grandes estabelecimentos de crédito na metade do século XIX.” De acordo com a Lei do Cheque, temos alguns pressupostos de emissão que são: a) ser o sacado um banco ou instituição financeira a ele equiparada, o cheque requer a existência de três pessoas que são o sacador, que é quem dá a ordem, o sacado que é a quem a ordem é dada e ao tomador pessoa a favor de quem é dada a ordem, b) existir em poder do banco ou da instituição financeira uma provisão de fundos, ou seja, que na conta do sacador tenha fundos para o cheque ser quitado, c) ter o emitente ou sacador disponibilidade sobre os fundos e por fim, d) haver entre o sacador e o banco sacado uma convenção, expressa ou tácita para que o primeiro disponha dos fundos ou provisão por meio de cheque. 12 Os requisitos para emissão do cheque são vários, por exemplo, para se ter a criação do cheque, temos que fazer ele materialmente, lançar ele. Para que o cheque se concretize realmente válido, este deverá conter os requisitos válidos. Com o endosso é possível dar circulação ao cheque. Nos artigos 1º e 2º da Lei 7357/85, encontramos algumas informações sobre a emissão: Art . 1º O cheque contêm: I - a denominação ‘’cheque’’ inscrita no contexto do título e expressa na língua em que este é redigido; II - a ordem incondicional de pagar quantia determinada; III - o nome do banco ou da instituição financeira que deve pagar (sacado); IV - a indicação do lugar de pagamento; V - a indicação da data e do lugar de emissão; VI - a assinatura do emitente (sacador), ou de seu mandatário com poderes especiais. Parágrafo único - A assinatura do emitente ou a de seu mandatário com poderes especiais pode ser constituída, na forma de legislação específica, por chancela mecânica ou processo equivalente. Art . 2º O título, a que falte qualquer dos requisitos enumerados no artigo precedente não vale como cheque, salvo nos casos determinados a seguir: I - na falta de indicação especial, é considerado lugar de pagamento o lugar designado junto ao nome do sacado; se designados vários lugares, o cheque é pagável no primeiro deles; não existindo qualquer indicação, o cheque é pagável no lugar de sua emissão; II - não indicado o lugar de emissão, considera-se emitido o cheque no lugar indicado junto ao nome do emitente. Da análise dos artigos supracitados, podemos retirar os requisitos essenciais para emissão do cheque, caso um deles não estiver presente, o cheque não terá natureza jurídica, nem será válido. No que tange a forma do cheque, importante referir que a palavra “cheque” deve estar presente no texto do documento para poder usufruir das vantagens especiais da lei. A importância a ser paga deve se referir ao pagamento em dinheiro e esta deverá ser determinada. No Brasil, temos duas opções no cheque, que é a escrita, ou seja, por extenso e em números, que neste caso contendo as duas opções, em caso de discórdia prevalecerá a escrita por extenso. Juros compensatórios segundo a atual legislação não são estipulados, já os juros moratórios são devidos, segundo o autor Fran Martins (2010, p. 303): 13 Deve-se considerar, entretanto, que a inclusão da cláusula de juros não afeta a validade do cheque: a cláusula é simplesmente considerada não escrita. O cheque continua a valer pela importância nele especificada, como se a cláusula não constasse do título. Já no que tange a ordem de pagamento a vista, o cheque deve mencionar o nome de quem deve pagar que será o sacado, o banco ou instituição financeira as Cooperativas de Crédito que são consideradas pelos artigos 17 e 18 da Lei 4.595/64, (que dispõe sobre a política e as Instituições Monetárias, Bancárias e Creditícias, cria o Conselho Monetário Nacional e dá outras providências), como assemelhada instituição financeira. Que possua previsão de fundos do sacador, se no cheque não estiver junto ao nome do sacado a indicação de seu domicílio, entender-se-á que o cheque será pago no lugar em que o sacado tem seu principal estabelecimento. No cheque deve constar a data da emissão. O fim principal deste requisito é que o prazo para apresentação ao sacado é de 30 dias, quando este for emitido no lugar que deverá se pago e de 60 dias quando emitido em outra praça ou em outro país. Conforme sistemática legal, para o os cheques “da mesma praça”, o prazo é de 30 dias, para os de “praça diferente”, o prazo é de 60 dias, sempre contados da data do saque. A definição de uma outra categoria de cheque (da mesma praça e de praças diferentes) é feita pela comparação entre o município que consta como local de emissão e o da agencia pagadora. Se coincidentes, o cheque é considerado “da mesma praça”, caso contrário, de “praça diferente”. A indicação da data e do lugar de emissão, ao final da cártula, é reservado espaço a ser preenchido pelo sacador (emitente), indicando o lugar no qual emite a cártula e a data que o faz, atendendo à exigência do art. 1º, V, da Lei 7.357/85. Conforme o artigo 2º, II, da Lei 7357/85, o cheque que não indicar o lugar de emissão, considera-se emitido o cheque no lugar indicado junto ao nome do emitente. A data e o local da emissão são informações importantes especialmente para a verificação do prazo de apresentação 14 Por fim, caso o cheque não contiver os requisitos legais essenciais não produzirá efeito como cheque. Note-se que isso não torna o papel nulo, pois permanece a obrigação na seara civil, porém os intervenientes podem exonerar-se da condição de devedor cambiário. 1.2 Responsabilidade do sacador, endossantes e avalistas A responsabilidade do sacador está explícita no artigo 15 da Lei 7357/85, “o emitente garante o pagamento, considerando-se não escrita a declaração pela qual se exima dessa garantia”. Com base neste artigo, podemos ver que o emitente, ou sacador está garantindo o pagamento. O sacado não tem responsabilidade, porque este não garantiu o pagamento. Desse modo a responsabilidade do sacador é principal, ele é o obrigado principal, sendo que o portador poderá se voltar contra ele se o cheque não tiver fundos. No cheque visado, o banco é responsável pela compensação deste, desta forma o momento em que “visa” o cheque, o Banco-Sacado deve debitar a quantia da conta do emitente e reserva-la em benefício do legítimo portador do título; a garantia acima indicada somente ocorre durante o prazo para a apresentação do cheque. Uma vez expirado tal prazo, o valor retorna para a conta do emitente, podendo o cheque ser descontado como qualquer outro, mas sem a garantia de um cheque visado. Segundo as palavras de Fran Martins (2010, p. 313-314): [...] o negócio, na realidade, se faz entre o sacador e o portador, respondendo o primeiro pelo pagamento do título, caso o sacado não cumpra sua ordem. Daí determinar a Lei que, em nenhuma hipótese, pode o sacador eximir-se da responsabilidade de pagar. Daí, também, a conclusão de que a entrega do cheque ao portador não vale como pagamento ou quitação do sacador; tal quitação só ocorre quando o banco sacado efetua o pagamento, servindo o cheque apenas como instrumento para esse pagamento final. 15 Seguindo este pensamento, podemos entender então que o negócio ocorre entre o emitente e o credor, sendo que o primeiro é responsável pelo pagamento da dívida, com isso podemos dizer que o pagamento não ocorre na hora em que o emitente entrega o cheque ao seu credor, mas sim somente quando o banco efetua o pagamento, dependendo este de provisão de fundos. Em relação ao endosso, podemos dizer que é um ato praticado pelo legítimo portador quando este deseja transferi-lo a alguém. No que tange ao aval, se faz necessário ressaltar que ele pode garantir no todo ou em parte o pagamento do cheque, este pode ser dado por terceiro ou mesmo por signatário do título. O sacado não pode se obrigar no aval. O artigo 31 da Lei 7357/85, nos diz “O avalista se obriga da mesma maneira que o avaliado. Subsiste sua obrigação, ainda que nula a por ele garantida, salvo se a nulidade resultar de vício de forma”. Em outras palavras, se quer dizer que o avalista se obriga da mesma forma que o avalizado, se o avalizado for o próprio emitente o seu avalista vai ter obrigação da mesma natureza, ou seja, devedor direto. Mas se o avalizado for o endossante, o seu avalista vai ter a mesma responsabilidade, sendo devedor indireto. Segundo o autor Rosa Jr (2004, p. 559): A determinação da natureza da obrigação do avalista é importante, porque, se for devedor direto, o portador poderá acioná-lo independentemente de protesto de título ou de qualquer declaração cambiária pelo sacado. Se no entanto, o avalista for devedor indireto, a mantença da sua obrigação depende de o cheque ter sido apresentado ao banco sacado nos prazos do art.33, bem como da prova da recusa do pagamento pelo protesto, ou por declaração do sacado, ou ainda por declaração da câmera de compensação. Então através das palavras do autor, podemos concluir o quão importante é sabermos a devida natureza da obrigação do avalista. 1.3 Prazo de apresentação do cheque para pagamento e seus reflexos 16 O prazo não é longo, por ser o cheque uma ordem de pagamento a vista, este é destinado a ter vida curta, então ao se referir em prazo de apresentação do cheque, não podemos deixar de começar pelo artigo 33 da Lei 7357/85: O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30 (trinta) dias, quando emitido no lugar onde houver de ser pago; e de 60 (sessenta) dias, quando emitido em outro lugar do País ou no exterior. Quando o cheque for apresentado a uma Câmara de Compensação estará se equivalendo a apresentação para pagamento. No Brasil, este serviço de compensação é destinado ao Banco do Brasil, segundo exposto em lei. Se caso o cheque não for apresentado dentro do prazo legal, terá como consequência a perda, por parte do portador, o direito de execução contra o emitente. Importante ressaltar que a apresentação do cheque poderá somente ser feita em dias úteis, durante o expediente dos estabelecimentos, o dia da emissão não é computado para a contagem do prazo. Podemos concluir com este capítulo que apesar de o cheque estar perdendo espaço às operações com cartão de crédito, permanece a sua importância quer seja histórica, como na atualidade, representando um instrumento de circulação de riquezas entre empresários e consumidores. Conseguimos ter uma percepção de seus principais requisitos e funções. Com base nestas importantes informações, no capítulo seguinte poderemos conhecer as formas de se levar um cheque a cobrança, caso ele não seja pago. 17 2 O PROTESTO DO CHEQUE A participação das operações mercantis nos dias atuais faz com que diversas relações jurídicas venham a aparecer, trazendo junto à necessidade de regulamentação, bem como estrutura e organização na hora da compra e na hora da cobrança. Para resolver os inúmeros conflitos existe a forma extrajudicial que se dá através do instituto de protesto de títulos e outros documentos de dívida, primeiramente vamos destacar algumas noções históricas. A primeira regulamentação do protesto no Brasil foi prevista no Código Comercial de 1850, Lei nº 556 de 25 de Junho de 1850, em artigos que foram revogados pelo Decreto do Poder Legislativo nº 2.044, de 31 de dezembro de 1908, que tratou do protesto em seus artigos 28 a 33. Este Decreto 2044 também foi alterado com a inserção do Ordenamento Jurídico pela Lei Uniforme de Genebra em matéria de letras de câmbio e notas promissórias – LUG, pelo Decreto 57.663, de 24 de Janeiro de 1966. A LUG regulamenta o protesto em seus artigos 43, 44 e 46. Durante muitos anos o protesto que foi apenas regulamentado pelo Decreto 2044, percebeu que necessitava de alguns avanços na legislação, que apenas em parte foi complementado pelas regulamentações dos Tribunais de Justiça, em provimentos, na maior parte os de São Paulo. Então com estas determinações dos Tribunais de Justiça algumas soluções foram encontradas para casos que não estavam previstos em lei, como por exemplo, a publicidade do protesto, a ocorrência homonímia, a sustação e o cancelamento do protesto. Desde o inicio do século a publicação pela imprensa dos títulos protestados eram praticadas, surgiram então muitos juristas e juízes contra este procedimento. O provimento 1817/21 do Conselho Supremo da Corte de Apelação do Distrito Federal, já se opusera contra estas publicações. 18 A publicação continuava sendo utilizada até surgir o Provimento 10 de 02/07/1970, proibindo os Tabelionatos paulistas o fornecimento das relações de apontamento a protesto para publicação da imprensa, assumiu então esta publicação a Associação Comercial de São Paulo, pelo serviço de proteção ao crédito. A primeira Lei foi a 6268/75, que determinou a averbação do pagamento efetuado após o protesto, pois não era correto que o registro de protesto durasse para sempre, embora ainda muitos doutrinadores ainda discordassem. A lei foi considerada um retrocesso porque a jurisprudência em parte, já admitia o cancelamento do protesto de título que foi posteriormente pago, mas apenas a averbação paga. Com a polêmica criada veio então a Lei 6690/79, que estabeleceu o cancelamento. Esta Lei foi modificada pela Lei 7401/85. Finalmente após estas transações surgiu então no Ordenamento Jurídico brasileiro a Lei 9492 de 10 de Setembro de 1997, que regula atualmente o Protesto. Ponderamos então algumas considerações sobre o protesto de cheque em dias atuais. Primeiramente, no momento que estamos passando um cheque para alguém, seremos considerados devedores, e a pessoa que estará recebendo este, será considerada credora. Para a transação ser efetuada com sucesso, o cheque necessita ter provisão de fundos. Caso isto não ocorra, a pessoa que passou o cheque para o credor será considerada inadimplente com tal dívida. Depara-se então o credor, com um cheque sem fundos, neste caso, o que poderá ele fazer? Um caminho que muitas vezes se torna mais curto e tem surtido muito efeito, sem custo muito elevado, é o Protesto. Além claro do cheque sem fundos, existem outras hipóteses que podem ser levados a Protesto, neste caso acima foi somente um exemplo. 19 No caso do protesto do cheque está presente um dos princípios do direito cambiário, a Cartularidade, nesse sentindo, Fábio Ulhoa Coelho (2013, p. 446): Somente quem exibe a cártula (isto é, o papel, em que se lançaram os atos cambiários constitutivos de crédito) pode pretender a satisfação de uma pretensão relativamente ao direito documentado pelo título. Quem não se encontra com o titulo em sua posse, não se presume credor. Um exemplo concreto de observância desse principio é a exigência da exibição do original do título de crédito. O protesto tem um papel relevante na esfera obrigacional, pois ele é um ato formal e solene, existe uma série de requisitos a serem preenchidos, que caso estes não forem adequadamente cumpridos, poderá acarretar a nulidade do protesto, é também o protesto uma eficácia declaratória, efeito probatório, pois possui necessidade de apresentação do referido título para aceite ou pagamento. Nesse sentido Sérgio Luiz José Bueno (2011, p. 20): Por outro lado, tendo o protesto também a função probatória, destacada por muitos como principal, somente atingiria essa finalidade com a lavratura do termo respectivo. Assim, não há protesto sem sua instrumentalização pelo Tabelião. Por outro lado, a vontade do apresentante nem sempre se converte em protesto. Dessa maneira, não há como afirmar que o protesto é ato do credor ou do apresentante. Complementa Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 124): O Tabelião de Protesto tem que respeitar o direito reconhecido ao credor de protestar pelo recebimento de seu crédito, mas este só deve solicitar seus serviços para protestar, de forma lícita. Só é lícita a manifestação de protesto pelo recebimento do crédito, se este efetivamente existir e se não foi pago no vencimento. Para o título tornar-se exigível, ou seja, poder ser levado a protesto, basta este estar vencido. Com o protesto, neste caso estamos falando do cheque, que não apenas poderá comprovar uma dívida, mas prova também um fato negativo. O protesto é caracterizado da seguinte forma, segundo Carlos Henrique Abrão(1999, p. 18): Típico ato formal e de natureza solene, destinado a servir de meio probatório na configuração do inadimplemento, reveste-se o protesto de 20 qualificações próprias, as quais denotam o relacionamento com uma determinada obrigação sem a consequente responsabilidade a ela satisfeita. Complementa ainda Fábio Ulhoa Coelho (2013, p. 497) Na verdade, o protesto deve-se definir como ato praticado pelo credor, perante o competente cartório, para fins de incorporar ao título de crédito a prova de fato relevante para as relações cambiais. Note-se que é o credor quem protesta; o cartório apenas reduz a termo a vontade expressa pelo titular do crédito. Por meio desse ato, por outro lado, o credor formaliza a prova de fato jurídico, cuja ocorrência traz implicações às relações creditícias representadas pela cambial. Segundo algumas definições já expostas referente ao protesto, podemos perceber que este tem um relevante papel no direito brasileiro. 2.1 Meios Legais de Satisfação do Crédito No direito brasileiro existem alguns meios que são legais para a satisfação do crédito, conheçamos então a partir de agora alguns destes meios. Conforme a Lei do Cheque, 7357/85, em seu artigo 47, incisos I e II: Pode o portador promover a execução do cheque: I - contra o emitente e seu avalista; II - contra os endossantes e seus avalistas, se o cheque apresentado em tempo hábil e a recusa de pagamento é comprovada pelo protesto ou por declaração do sacado, escrita e datada sobre o cheque, com indicação do dia de apresentação, ou, ainda, por declaração escrita e datada por câmara de compensação. Segundo a Lei, seriam três as modalidades da comprovação do não pagamento, que se daria pelo protesto, uma declaração do sacado feita no mesmo ou uma declaração da Câmara de Compensação, expondo sobre as razões pela qual o cheque não tenha sido pago. Também com a Legislação do protesto, tem-se como pressuposto a apresentação prévia ao banco. A atual Lei nº 7357/85, traz consigo algumas considerações, referente às declarações e também ao protesto, estão expostas no artigo 48, vejamos: 21 O protesto ou as declarações do artigo anterior devem fazer-se no lugar de pagamento ou do domicílio do emitente, antes da expiração do prazo de apresentação. Se esta ocorrer no último dia do prazo, o protesto ou as declarações podem fazer-se no primeiro dia útil seguinte. A Lei nº 7357/85 em seu artigo 50 permite que em algumas situações o protesto seja dispensado, vejamos: O emitente, o endossante e o avalista podem, pela cláusula ‘’sem despesa’’, ‘’sem protesto’’, ou outra equivalente, lançada no título e assinada, dispensar o portador, para promover a execução do título, do protesto ou da declaração equivalente. Esta cláusula “sem protesto” poderá ser aposta pelo sacador, ou por um endossante ou até mesmo por um avalista. Se esta cláusula tiver sido colocada pelo emitente, vai produzir efeitos a todos os coobrigados no título. Outro método legal seria uma ação contra o sacador que está legalmente embasada no artigo 47 da atual lei do cheque. Segundo o autor Fran Martins (2010, p. 397-398): Contra os endossantes e avalistas, o portador pode promover a execução do cheque se este é “apresentado em tempo hábil, e a recusa de pagamento é comprovada pelo protesto ou por declaração do sacado, escrita e datada sobre o cheque, com indicação do dia da apresentação, ou ainda, por declaração escrita e datada por câmara de compensação”, segundo reza o nº II do artigo 47. Vejamos que mesmo tendo esta possibilidade de ação judicial contra o sacador existe ainda a presença do protesto para comprovar a recusa do pagamento. 2.2 Sistemática do Protesto do Cheque no Direito Brasileiro Neste ponto iremos então analisar o procedimento atual no direito brasileiro, referente ao protesto do cheque. O protesto é regulado atualmente pela Lei 9492/97 e o Tabelionato de Protesto também utiliza a Consolidação Normativa Notarial e Registral, instituída pelo Provimento nº 32/06-CGJ. Com base na doutrina atualizada e também a luz da 22 legislação, poderemos traçar alguns dos principais pontos referentes a este instituto chamado Protesto. Primeiramente, façamos a pergunta, para que protestar? Podemos logo obter a resposta, em nosso caso estamos tratando do cheque, então como já exposto no ponto anterior, se tivermos um cheque que está sem provisão de fundos, ou tenha sido dado contra ordem, ou ainda por outras possibilidades que poderemos tratar mais a frente, temos a grande chance de fazer esta cobrança através do Protesto. Segundo o que fala o artigo 1º da Lei 9492/97, “protesto é o ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada em títulos e outros documentos de dívida”. (Lei 9.492/97, art.1º). Com base nesta definição do referido artigo podemos também dizer que o protesto é uma forma de manifestar ou declarar a vontade a favor ou contra alguma coisa. Quando temos um cheque que queremos levar a Protesto, precisamos nos dirigir a um Tabelionato de Protesto e entregar o título ao Tabelião de Protesto, assim nos assegura a Lei 9492/97 em seu artigo 3º: Compete privativamente ao Tabelião de Protesto de Títulos, na tutela dos interesses públicos e privados, a protocolização, a intimação, o acolhimento da devolução ou do aceite, o recebimento do pagamento, do título e de outros documentos de dívida, bem como lavrar e registrar o protesto ou acatar a desistência do credor em relação ao mesmo, proceder às averbações, prestar informações e fornecer certidões relativas a todos os atos praticados, na forma desta Lei. Através desta definição podemos ver que após o cheque ser apresentado no Tabelionato de Protesto para encaminhamento deste, todos os atos que nele necessitem serem feitos caberá então ao Tabelião de Protesto. Temos também o artigo 714, da Consolidação Normativa Notarial e Registral da Corregedoria Geral de Justiça do Estado do Rio Grande do Sul que nos diz, “qualquer documento representativo de obrigação econômica pode ser levado a 23 protesto, para prova da inadimplência; para fixação do termo inicial dos encargos, quando não houver prazo assinado; ou para interromper o prazo de prescrição”. Temos concluído então que após encaminhado o cheque ao Tabelionato de Protesto, este permanece por uso do Tabelião, para o devido apontamento, intimação, pagamento ou protesto e emissão de certidões. Analisaremos o que nos diz os autores Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 05, grifo do autor): Em relação ao PROTESTO de que cuidaremos nesta obre, podemos definilo de forma bastante sucinta, como um ato administrativo privado, praticado perante o Tabelião de Protesto, delegatário de Poder Público, que fornece prova da manifestação de vontade de alguém (o apresentante) de tornar público um direito obrigacional, em relação à terceiro (o devedor). Com estas palavras o autor está se referindo que temos três sujeitos, quais são, o apresentante, que é o credor, que está apresentado o cheque ao Tabelionato, o devedor, que é a pessoa que o credor deseja oportunizar o cumprimento da obrigação e também o Tabelião de Protesto que fornece a prova da manifestação de vontade do apresentante de tornar público um direito obrigacional, em relação a terceiro que é o devedor. O principal objetivo do protesto é a obtenção de prova, de que o credor tentou receber o valor do título, caso este não venha a ser pago, porque não podemos esquecer que se o cheque é encaminhado a protesto, o devedor tem alguns dias para fazer a quitação, como veremos a seguir, porém se ele não efetuar este pagamento ai sim será protestado, para então se necessário instruir um encaminhamento na via judicial. O credor tem a vontade de receber, e a legislação brasileira oferece o protesto de títulos como meio de cobrança, e mesmo se o cheque não for pago no tempo hábil do protesto, o apresentante, não necessita efetuar de imediato uma ação judicial, pois poderá aguardar que o devedor o procure para tentar um respectivo adimplemento da obrigação. 24 Segundo o autor Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 06): A dívida oriunda de um título de crédito é “quérable” e, por isso, se o devedor não procurar o credor para efetuar o pagamento, este último só pode considerar o primeiro como em mora ou inadimplente, se levar o seu título, ao devedor para que este efetue o pagamento. No que se refere aos requisitos para encaminhar um cheque por falta de pagamento a protesto, será necessário primeiramente estar vencido e ter o carimbo de devolução da respectiva instituição bancária no verso. Estes seriam os primeiros passos. Além de tudo precisa também cumprir as exigências da Lei do Protesto nº 9492/97 aliadas às normas da Consolidação Normativa Notarial e Registral. 2.3 Comparativo entre o protesto e a execução judicial Como já tivemos um esboço referente ao protesto de cheque, podemos a partir de agora fazer este comparativo entre o Protesto Cambial e a Execução Judicial, segundo o autor Ozíres Eilel Assan (2010, p. 527): Efetivando-se o protesto, suas consequências negativas a idoneidade e ao crédito do devedor são, muitas vezes catastróficas, prejudicando suas transações bancárias, tais como empréstimos e financiamentos, crédito pessoal, cheque especial, financiamentos habitacionais, descontos de duplicatas, além de que seu nome será levado ao SERASA, assim, obstando qualquer negócio que exija uma certidão negativa de protesto. Analisando desta forma podemos perceber que temos uma forma rápida e, (na maioria das vezes), muito eficaz no adimplemento da obrigação originada dos títulos de crédito, que neste caso é o Protesto de Títulos, podemos evitar recorrer ao judiciário em muitos casos. Através do Protesto, se este ocorrer, porque após o titulo ser encaminhado a protesto, este também poderá ser pago, ter ocorrido à desistência ou ainda sustado no prazo legal, obtemos a prova de que o credor não efetuou o pagamento, preenchendo um requisito legal. Os autores Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 06), nos dissertam a respeito: 25 Destaque-se que, o Tabelião de Protesto não é cobrador, mas os serviços que presta incluem o de receber e repassar ao apresentante o valor recebido, como forma de elidir o protesto, hipótese em que, não será fornecida ao apresentante, a prova do protesto, eis que não se consumou. Visto esta citação acima, temos então a informação de que o Tabelião de Protesto não é o cobrador, mas os serviços que este está prestando é que incluem a cobrança do devedor. Podemos observar que o Protesto se torna um meio mais rápido e em muitas situações eficaz em relação à Execução, pois, se um cheque é encaminhado para execução, necessitamos procurar um advogado, encarar um processo judicial, audiências e muitas vezes um processo demorado. Com o encaminhamento de um cheque a protesto, tem se a possibilidade de evitar algumas situações mais corriqueiras, pois não se tem a necessidade, por exemplo, de estar presente um advogado, é necessário que a cártula apresente os principais requisitos presentes na Lei do Protesto, bem como na Consolidação Normativa Notarial e Registral, que o credor possua os dados necessários do devedor, e se dirija até o Tabelionato. Quando uma Cártula é encaminhada a Protesto, e estiver devidamente revestida dos requisitos legais, este será apontado no Livro Protocolo, no prazo de 24 horas, de seu recebimento. Após o apontamento será expedida a intimação ao devedor, que será efetuada no endereço fornecido pelo apresentante/credor. Se a intimação for assinada, o devedor terá prazo de três dias para efetuar o pagamento, caso passe estes dias e a obrigação não se cumpra, o título será protestado e o nome do devedor será incluído nos respectivos órgãos de restrição ao crédito. Conforme requisitos da Lei 9492/97, e também da Consolidação Normativa Notarial e Registral do Rio Grande do Sul. Observa-se que neste tempo, entre a intimação e o protesto, o devedor poderá procurar o credor, para tentar uma negociação, caso isto ocorra, o credor tem a possibilidade de fazer a desistência deste. Caso o devedor não pagar o título 26 no tempo da intimação do Tabelionato, como já falamos acima, este ficará com restrição no seu CPF, o que mais tarde, o faça procurar o credor para quitação da dívida. O autor Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 07-08): O credor, não obstante ter em mãos o instrumento de protesto, não fica obrigado a utilizá-lo judicialmente para alcançar seu objetivo, que não alcançou administrativamente, qual seja, a recuperação do crédito. Ciente dos efeitos do protesto, embora tenha a faculdade de recorrer ao Poder Judiciário na obtenção da pretendida recuperação de seu crédito, pode ele tão somente aguardar que o devedor, também ciente dos efeitos do protesto, o procure para pagar a dívida nele objetivada, tão logo tenha condições para tanto, ou para renegociá-la e poder cancelar o correspondente registro de protesto. Após estas considerações, notamos que o protesto tem uma grande importância no meio social, e que pode facilitar os meios de cobranças para os credores, criando a possibilidade de resolver um conflito extrajudicialmente, evitando uma demanda judicial, um longo processo, com audiências, presença de advogados, e muitas vezes gerando altos custos, para ambas as partes. 27 3 O PROTESTO DO CHEQUE COMO MEIO DE SATISFAÇÃO DO CRÉDITO O protesto de títulos de crédito e outros documentos de dívida tem sido um meio de satisfação do crédito muito utilizado nos últimos tempos. Como abordado no capitulo anterior, nota-se que o protesto pode evitar uma demanda judicial e resolver um conflito entre credor e devedor de forma extrajudicial, em vários casos muito mais rápido do que um processo judicial. Segundo as palavras de Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 09/10): Destaque-se que, o protesto como ato jurídico, tem outros efeitos além dos já apontados, em especial, o seu caráter social e econômico, permitindo que a sociedade como um todo, possa se precaver e se defender, eis que, é o protesto, seguramente, um dos sinais formais da futura/próxima inadimplência. Como consequências do protesto para Ozíres Eilel Assan (2010, p. 529): As consequências fundamentais, derivadas do protesto, segundo a legislação uniforme complementada pelas leis brasileiras, são a caracterização da mora do obrigado principal e a preservação do direito regresso contra os endossantes, o sacador e outros coobrigados, à exceção do aceitante, no caso da letra de câmbio ou da duplicata. Neste entendimento, pode-se notar que o protesto vai além de uma mera satisfação de crédito, pois mesmo se o crédito não for recebido pelo credor, o devedor ficará sujeito de restrições em seu CPF, o que o impedirá de realizar outras transações, tornando-se assim uma futura inadimplência. Atualmente se tem um grau muito elevado de operações mercantis no mercado brasileiro, praticamente para tudo é necessário o crédito. É visível que necessita-se de formas e maneiras que possam proteger o crédito, que permitam que sua circulação seja de maneira eficaz e segura, para isto a legislação cambiária assegurou que em determinados casos o protesto seja necessário. Nesta linha seguem as palavras de Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 12): 28 Ao apresentar o título ou documento de dívida ao devedor, por intermédio do Tabelião de Protesto, o credor não está obrigado a declarar qual o seu objetivo, que a lei presume seja o de receber, prevenir ou resguardar direito, mesmo que não se trate de protesto necessário, podendo o protesto ser solicitado pelo portador credor, que nem sempre é endossatário, mas o próprio beneficiário da nota promissória ou do cheque, ou o sacador. Complementa Sérgio Luiz José Bueno (2011, p. 22): Diz a Lei que o protesto prova a inadimplência e o descumprimento de obrigação. Sem maior discussão, é assente o pensamento de que o protesto tem natureza probatória, ou seja, é ato destinado a provar que o sujeito passivo deixou de realizar a prestação a que se obrigou em escrito constante de título ou outro documento de dívida. Evidencia-se sua função testificante. Segundo o entendimento do autor, percebe-se que o credor não tem a mera necessidade de declarar qual o objetivo de levar o documento de dívida a protesto, que em muitos casos, não seria somente o objetivo de receber, pois caso o devedor não efetue o pagamento, este terá consequências, em relação a restrição ao crédito. No complemento fala-se novamente que o protesto de títulos de crédito, vai fazer a prova de que o devedor deixou de cumprir com sua obrigação. O protesto nem sempre vai resultar de uma obrigação do pagamento do devedor para com o credor, é muito mais do que isso, se torna uma forma rápida e segura e muitas vezes uma prevenção de certos litígios, poderíamos dizer em outras palavras um alivio ao Poder Judiciário. Nas palavras segue o entendimento de Sérgio Luiz José Bueno (2011,p. 24): Com extrema felicidade, o Magistrado Paulista Vicente de Abreu Amadei, ao discorrer sobre o protesto, assim se expressou: “Assim, na aparência o protesto fica com um gosto amargo, uma nota de hostilidade, de amaldiçoado; todavia, em verdade, é remédio ao inadimplemento, é ponto de saneamento dos conflitos de crédito cambial presentes e de prevenção de negócios futuros, é meio simples, célere e eficaz de satisfação de boa parte dos títulos não honrados em seu vencimento; exerce, enfim, função de cura e de profilaxia jurídica, e também por isso, não é apêndice, mas integra a medula do sistema cambiário com sua presença medicinal entre a vida e a morte dos títulos de crédito.” 29 Nesta linha de raciocínio, podemos perceber mais preponderantemente que realmente o protesto cada dia se torna um meio mais rápido e mais fácil de satisfação do crédito, na esfera extrajudicial. 3.1 Procedimento do protesto do cheque no Tabelionato de Santa Rosa A partir deste ponto iremos visualizar o tipo de procedimento dentro do Tabelionato de Protesto de Santa Rosa para se levar um cheque a protesto. Segue entendimento dos autores Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 17): Seu trato envolverá, desde o momento em que o apresentante exerce sua vontade, fazendo com que o Poder Público, através seu agente delegado, no caso o Tabelião de Protesto, execute o seu dever, até a sua efetiva realização, sem, contudo, seguirmos cronologicamente, os artigos da Lei, mas sim, a forma como tais atos, efetivamente, transcorrem e se realizam, no âmbito do tabelionato de protesto. Um dos principais requisitos é a Cártula estar vencida e cumprir adequadamente os requisitos da Lei 9492/97, considerada a Lei de Regência e também da Consolidação Normativa Notarial e Registral da Corregedoria Geral da Justiça do Estado do Rio Grande do Sul, que pode ser adotada como uma Cartilha, pois seguindo estas legislações é impossível a prática de atos considerados equivocados. O pedido do protesto está regido pelo princípio da instância, pois sem o pedido não há protesto. Quem vai formular o pedido do protesto segundo a Lei 9492/97, é denominado de apresentante, o qual se encaminhará ao Tabelionato de Protesto com o cheque. Segundo o entendimento de Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 18): Assim, se consolida a posição de causa e efeito que rege tal ato, participando nos respectivos polos, o APRESENTANTE, no ativo, e o DEVEDOR, no passivo, cabendo, ao Tabelião de Protesto a função de mero executor dos atos fixados pela lei (arts. 3º e 14 – Lei 9492/97). Mesmo quando o pedido é feito por simples indicação da duplicata, o apresentante 30 é o responsável pelos dados fornecidos (art. 8º, parágrafo único – Lei 9.492/97) Fica claro que o apresentante se tornará o credor do título, o qual fornecerá ao Tabelião de Protesto, os dados do devedor, como por exemplo, nome, CPF, endereço completo, para que assim possa ser realizada a intimação, se tornando o apresentante então o credor no polo ativo e o devedor estará no polo passivo. Além do pedido, que no Tabelionato de Santa Rosa, é denominado Carta de Apresentação, o credor/apresentante deve sem dúvida apresentar o cheque original junto desta. Que então a partir deste momento o Tabelião de Protesto começará a responder pela efetiva existência do título. Após o apresentante/credor, entregar a Carta de Apresentação juntamente com o cheque, será feito o exame do pedido, nas palavras de Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 19-20): O exame do título ou documento de dívida deve ser feito imediatamente após a protocolização, e importa em verificar se o apresentante forneceu o endereço da pessoa a ser intimada; se o apresentante forneceu o nome e o RG ou o CPF/CNPJ do devedor; se o título ou documento de dívida apresentado, ou se for o caso, a indicação contém os requisitos exigidos pela respectiva legislação; se o título ou documento de dívida pode ser objeto de protesto na localidade em que foi apresentado ou indicado. Esta conferência de dados é muito importante, pois é necessário que o apresentante/credor tenha declarado corretamente todos os dados do devedor e também os dados referentes ao cheque. Se tudo estiver correto, cabe então ao Tabelião de Protesto dar curso normal ao andamento, lembrando que não cabe ao Tabelião analisar a validade e eficácia perante ao título apresentado. Em relação ao apontamento no Tabelionato de Protesto, nos fala o artigo 723, da Consolidação Normativa Notarial e Registral da Corregedoria Geral de Justiça do Estado do Rio Grande do Sul: “todos os documentos apresentados para protesto deverão ser apontados no Livro Protocolo, no prazo de vinte e quatro horas de seu recebimento pelo Tabelionato de Protesto, obedecida a ordem cronológica de entrega”. 31 Após o apontamento ter se realizado, parte-se para a intimação do devedor, que será realizada e efetivamente considerada cumprida quando comprovada a entrega no endereço fornecido pelo apresentante, sendo de inteira responsabilidade do apresentante o fornecimento correto do endereço do devedor. Neste procedimento da intimação, também podemos ressaltar que a pessoa não é obrigada a assinar, ela também poderá se recusar a receber a intimação, o que não impedirá o protesto por edital, o qual analisaremos mais adiante. A pessoa recebendo e assinando a intimação de protesto, terá o prazo de 03 dias úteis para realizar o pagamento, o qual poderá ser feito em qualquer agência bancária ou até mesmo em casas lotéricas. Se não ocorrer o pagamento dentro do prazo o título será então protestado, e o nome do devedor será incluso no SERASA e SCI, dois órgão de proteção ao crédito que o Tabelionato de Santa Rosa informa. Claro que no período dos 03 dias úteis, o devedor talvez poderá procurar o credor para uma negociação, e se o credor tiver de acordo, poderá solicitar a desistência junto ao Tabelionato, sem o respectivo protesto Temos ainda o protesto por edital, que está explicito na Lei 9492/97, em seu artigo 15: A intimação será feita por edital se a pessoa indicada para aceitar ou pagar for desconhecida, sua localização incerta ou ignorada, for residente ou domiciliada fora da competência territorial do Tabelionato, ou, ainda, ninguém se dispuser a receber a intimação no endereço fornecido pelo apresentante. Bem como nos diz a Lei, poderá então o protesto por edital ocorrer, e o devedor ter a restrição do seu CPF, junto aos respectivo órgãos citados anteriormente. O edital de protesto no Tabelionato de Santa Rosa tem afixação em local reservado para este fim, pois não temos circulação diária de jornal, neste entendimento seguem as palavras de Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 33): A publicação do edital se opera pela afixação, em local a esse fim reservado no Tabelionato de Protesto e, se na localidade houver jornal de circulação diária, pela publicação na imprensa local (art. 15 e parágrafo 1º - Lei 32 9.492/97). Assim, a necessidade de publicação na impressa só existe nas localidades onde houver jornal de circulação diária e, em não havendo, é suficiente a afixação do edital, no Tabelionato, devendo este pelo prazo de 01 (um) ano manter em seus arquivos o edital correspondente, na forma do art. 35 parágrafo 1º, I, da Lei de Regência. Não podemos deixar de citar também que poderá o devedor ingressar com ação contra o credor, acarretando uma sustação do protesto via judicial. O protesto será então efetivado, se o devedor não efetuar o pagamento dentro do prazo legal, se não ocorrer à desistência por parte do credor e se este não for sustado judicialmente. A prova do protesto ocorre através do Registro de Protesto que é emitido pelo Tabelionato de Protesto e entregue ao apresentante. Os elementos que devem constar no Registro de Protesto estão explícitos na Lei 9492/97, em seu artigo 22 e parágrafo único: O registro do protesto e seu instrumento deverão conter: I - data e número de protocolização; II - nome do apresentante e endereço; III - reprodução ou transcrição do documento ou das indicações feitas pelo apresentante e declarações nele inseridas; IV - certidão das intimações feitas e das respostas eventualmente oferecidas; V - indicação dos intervenientes voluntários e das firmas por eles honradas; VI - a aquiescência do portador ao aceite por honra; VII - nome, número do documento de identificação do devedor e endereço; VIII - data e assinatura do Tabelião de Protesto, de seus substitutos ou de Escrevente autorizado. Parágrafo único. Quando o Tabelião de Protesto conservar em seus arquivos gravação eletrônica da imagem, cópia reprográfica ou micrográfica do título ou documento de dívida, dispensa-se, no registro e no instrumento, a sua transcrição literal, bem como das demais declarações nele inseridas. Segundo a Lei de Regência estes são os requisitos essenciais para fazer a emissão do Registro de Protesto. Estes são os principais procedimentos ocorridos ao se levar um cheque a protesto, e como já visto anteriormente, se o pagamento não ocorrer dentro do prazo legal da intimação, com o protesto o devedor ficará com restrição no CPF, o que poderá acarretar uma série de consequências, fazendo então que talvez mais tarde o devedor procure então o credor, para fazer um acerto, e então se isto não ocorrer, ambas as partes podem se dirigir até o Tabelionato de Protesto, munidas da Carta de Anuência para efetuar então o Cancelamento do Protesto. 33 Nos últimos pontos teremos uma síntese dos índices de cheques que foram pagos, cancelados, sustados judicialmente e que tiveram a desistência pelo apresentante, dentro do Tabelionato de Santa Rosa. 3.2 A realidade do protesto do cheque no Tabelionato de Santa Rosa Alguns aspectos práticos em relação ao protesto do cheque já foram expostos nos pontos anteriores, mas a partir de agora iremos destacar alguns dos requisitos mais importantes para se apresentar um cheque a protesto dentro do Tabelionato de Santa Rosa. Segundo o artigo 715 parágrafo segundo da Consolidação Normativa Notarial e Registral, “o cheque poderá ser apontado no lugar do pagamento ou do domicílio do emitente, sendo obrigatória a sua apresentação prévia ao banco sacado, salvo se for alegada a necessidade de fazer a prova contra o próprio banco”. Percebe-se então que o cheque precisa estar devidamente carimbado pela instituição bancária, com os motivos que podem ser encaminhados a protesto. Nesse entendimento temos o artigo 716, parágrafo segundo, da Consolidação Normativa Notarial e Registral da Corregedoria Geral de Justiça do Estado do Rio Grande do Sul: O documento apresentado deverá revestir-se dos requisitos formais previstos na legislação própria. §2º - É vedado o apontamento de cheque devolvido pelo estabelecimento bancário em razão de alguma das hipóteses previstas nas alíneas 20, 25, 28, 29, 30 e 35 das Circulares números 2.655, 2.692 e 3050 e da Resolução nº 1682 do Banco Central do Brasil. Com base neste entendimento é seguido o controle dos motivos de devolução dos cheques. O Cheque também não pode estar rasurado e nem ter emendas que modifiquem a sua essência, seguindo assim o principio da literalidade. O cheque estando nominal a outra pessoa que não seja o apresentante deverá estar devidamente endossado para que então o apresentante possa 34 encaminhar a protesto, assim nos diz a Lei 7357/85, artigo 17 “o cheque pagável a pessoa nomeada, com ou sem cláusula expressa ‘’ à ordem’’, é transmissível por via de endosso”. Importante ressaltar também sobre a questão do vencimento do cheque, pois segundo o artigo 9º da Lei 9492/97: Todos os títulos e documentos de dívida protocolizados serão examinados em seus caracteres formais e terão curso se não apresentarem vícios, não cabendo ao Tabelião de Protesto investigar a ocorrência de prescrição ou caducidade. Houve algumas discussões sobre a revogação do artigo 48 da Lei 7357/85, pelo artigo 6º da Lei 9492/97. Segundo este entendimento nos fala o autor Sérgio Luiz Jose Bueno (2011, p. 46): Cremos não ter havido revogação, uma vez que o cheque é regido pela lei 7.357/85, de natureza especial, e a lei posterior, no caso a norma que rege o protesto, não regula inteiramente o cheque. De resto, o fato de seu art. 6º não mencionar prazo não significa que o aboliu. Raciocínio contrário poderia facilmente nos levar a dizer: se não mencionou,não pretendeu alterar. De qualquer modo, o art. 48 da Lei do Cheque estabelece norma a ser respeitada pelo portador do titulo. O tabelião tem o dever de lavrar o protesto, por força do art. 9º da Lei em discussão, e não pode ser responsabilizado por eventual dano causado ao devedor, pois age em conformidade com a lei, que o proíbe de investigar prescrição e decadência. Com base nas informações citadas neste ponto e com os procedimentos no ponto anterior, pode se ter uma grande noção do procedimento e a realidade do protesto de cheque na Comarca de Santa Rosa, a partir de agora faremos então uma breve análise dos índices de cheques pagos, protestados, cancelados, sustados e que tiveram a desistência solicitada pelo apresentante dentro do Tabelionato de Protesto de Santa Rosa. Realizada a pesquisa dentro do sistema eletrônico de dados do Tabelionato de Protesto de Santa Rosa, dos Cheques que foram encaminhados a Protesto no ano de 2012, estando dentro do período considerado válido para pagamento, que é de três dias úteis, contados da data da assinatura da intimação, 14% foram pagos. 35 Teve-se 8% de desistências, que pode significar que um acerto ocorreu neste meio tempo, entre os dias da intimação e o protesto. Trata do assunto Sergio Luiz Jose Bueno (2011, p. 91): Antes da lavratura do ato, poderá o apresentante, independente de qualquer justificativa, formular ao Tabelião pedido de desistência do protesto, retirando o título do Tabelionato. Formulado tal pedido, nada impede que posteriormente o mesmo título seja novamente apresentado.O pedido deve ser formulado por escrito pelo próprio apresentante ou por quem validamente o represente. Há quem sustente que a simples entrega de uma via do formulário de apresentação por quem compareça ao Tabelionato basta para que se dê atendimento à postulação verbal de desistência. No entanto, com embasamento no Princípio da Segurança temos como recomendável a forma escrita. No Tabelionato de Protesto de Santa Rosa, segue-se o Princípio da Segurança, onde o pedido de desistência, deve se dar de forma escrita, assinada então pelo apresentante, ou por quem o represente. Cerca de 3% foram também sustados judicialmente. A sustação judicial, nada mais é do que um cumprimento de um oficio, ou mandado que o juiz expede para que o Tabelião de Protesto assim o cumpra. Neste entendimento Luiz Jose Bueno (2011, p. 95): O que importa neste estudo é o conceito de sustação do protesto como ato que obsta sua lavratura. Sob tal aspecto, sustação do protesto é o ato do Tabelião que, em cumprimento de ordem judicial, pratica em seu serviço, com a anotação pertinente de que o protesto relativo a tal protocolo não se realizará em razão da mesma ordem. Trata-se, pois, de ato do Tabelião praticado por ordem do Juiz. Este determina a sustação e aquele a realiza. O parágrafo 3º deixa nítida esta conclusão ao mencionar ordem de sustação. Em relação aos cheques que tiveram o protesto efetuado, 18% pode se dizer que foram resolvidos, pois tiveram seu cancelamento efetuado. Deixando assim de constar a restrição. Com base nos dados citados acima, pode-se ter então uma breve noção do Cheque. Vale ressaltar que o resultado, em muitas ocasiões, pode não vir no primeiro momento, que seria o pagamento dentro do prazo dos três dias úteis, mas sim mais tarde, tornando assim possível o cancelamento do protesto. 36 3.3 Possibilidades para potencialização da satisfação do crédito através do protesto A potencialização do crédito através do protesto se dá através da agilidade e também da eficácia perante sua realização. Como visto no ponto anterior, muitas vezes o protesto não é eficaz no primeiro momento, ou seja, nos três dias úteis que é dado ao devedor para realizar o pagamento, mas pode se resolver mais tarde, depois de ter ocorrido o protesto, quando o devedor necessitar utilizar seu CPF, para alguma transação, e este estiver com restrições junto dos respectivos órgãos de restrições ao crédito. Então ele poderá procurar o credor para um acerto e assim se efetivar o cancelamento do protesto. Segue o entendimento de Sérgio Luiz Jose Bueno (2011, p. 23): É essencial que não tenhamos uma visão distorcida do protesto como instituto jurídico, como tem sido lançado equivocadamente mesmo em algumas decisões pretorianas. O procedimento que pode resultar no protesto não é apenas um meio de coerção para obtenção do pagamento pelo devedor. É muito mais que isso, mesmo nos casos de protesto facultativo. É, sim, uma forma rápida e segura de composição e prevenção de litígios, sem passar por manobras meramente protelatórias que insegurança e revolta trazem aos bons pagadores. Não é um castigo ao mau pagador, mas um caminho jurídico legítimo e eficaz para o credor, com o desafogo do Poder Judiciário. A instituição do Protesto deve ser cada vez mais fortalecida com base no momento jurídico-social. Os procedimentos tendem a simplificação em prol da celeridade que dá efetividade ao direito subjetivo. Está passando o tempo dos recursos protelatórios, dos embargos disso e depois daquilo. E não se diga que o devedor fica a mercê do credor, pois sempre restará a ele o acesso ao Judiciário para sustar ou cancelar o protesto relativo à dívida que demonstre indevida, podendo valer-se da gratuidade, se pobre for. Bem como vimos no início deste capítulo, o protesto é uma forma de também desafogar o poder judiciário, as comarcas precisam respirar mais tranquilamente, existe muita demanda na esfera judicial. E quando se tem um meio legal, que normalmente é considerado célere e eficaz devemos adotá-lo, para que pelo menos tenhamos uma tentativa para a resolução do conflito entre credor e devedor. Segundo Eduardo Pacheco Ribeiro de Souza, (2010, p. 184): 37 Exerce o protesto função probatória quanto ao inadimplemento do devedor. Contudo, e evidentemente, ao se utilizarem dos serviços de protesto, não objetivam os credores a lavratura e o registro do protesto, a provar o descumprimento de obrigação originada em títulos e outros documentos de dívida. O escopo dos credores é a solução do conflito de interesses, com o recebimento do que lhes é devido. Na Lei 9492/97, os arts. 3º; 9º, § 2º; 11; 17, § 1º; 19; e 35, VI, e § 1º, II e III cuidam do pagamento no tabelionato de protestos, tratando o Capítulo VIII exclusivamente do pagamento. Como se vê, os serviços de protesto, prestados no interesse público podem e devem ser utilizados como meio para solução extrajudicial dos conflitos de interesses decorrentes das relações jurídicas que envolvem débito e crédito. Analisando este entendimento, pode se perceber que o protesto tem se tornado um grande aliado na resolução de conflitos extrajudiciais, levando resolução rápida e na maioria das vezes eficaz para as duas partes. O protesto também traz consigo a publicidade, um exemplo clássico, seria quando o protesto é feito por edital, que pode este ter circulação no jornal, se a cidade tiver circulação diária, ou então, caso não tenha, seja afixado em local próprio dentro do Tabelionato de Protesto. Outro exemplo que pode também ser citado, são as certidões positivas, negativas e de cancelamento. Fala sobre o assunto o autor Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 79): O protesto de títulos e outros documentos é um serviço público, do qual a administração pública está incumbida, por força do art. 175 da Constituição, e que é exercido, em caráter privado, pelo Tabelião de Protesto, por delegação do Poder Público (art. 236 da Carta Magna), assim, também esse serviço tem que obedecer àqueles princípios estabelecidos no art. 37 da Constituição, interessando, no momento, dentre todos, o princípio da publicidade. O princípio da publicidade é inerente a todo e qualquer serviço público,e não, como pode parecer, como um dos efeitos do protesto. Nos serviços de protesto o princípio da publicidade é obedecido na forma prescrita pela Lei 9.492/97, que obriga o Tabelião de Protesto a informar todos os atos que pratica. Essa informação é prestada por intermédio do fornecimento de certidões ao público em geral, ou por outros meios, determinados pela autoridade que a requisita. Segundo esta afirmação fica claro perceber que o Tabelionato de Protesto segue o princípio da publicidade, podendo assim as informações do devedor serem fornecidas através de Certidões, que podem ser negativas ou positivas. 38 A certidão negativa será emitida quando o devedor não tiver nenhum protesto, então esta comprovará que o devedor não tem nenhum título protestado, e a certidão positiva quando constar algum título protestado. Discorre sobre Certidão Negativa o autor Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 81): As buscas relativas ao nome da pessoa indicada no pedido serão feitas nos índices de localização dos protestos registrados, em período que abranja os últimos cinco anos, se período maior não constar do requerimento, e, não encontrando nenhum registro de protesto, o Tabelião de Protesto fornecerá CERTIDÃO NEGATIVA, da qual constará a inexistência de protesto em nome da pessoa referida no pedido, com sua identificação, na forma constante do pedido. Ainda se refere o mesmo autor sobre Certidão Positiva, Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 81): [...] com a indicação precisa dos elementos necessários à identificação correta da pessoa sobre a qual se quer saber quanto à existência ou não de protesto, sob pena de recusa do pedido, e, uma vez localizado nos índices do Tabelionato qualquer registro de protesto não cancelado, no período de (05) anos, ou em período superior, se indicado no pedido, o Tabelião de Protesto fornecerá a CERTIDÃO POSITIVA [...] A forma em que as certidões são emitidas normalmente são em formas separadas, nesse sentido expõe, Themistocles Pinho e Ubirayr Ferreira Vaz (2007, p. 83): Normalmente as certidões são expedidas de forma individual, uma para cada pedido, porém, como já tivemos oportunidade de comentar, a Lei de Regência, em seu art. 29, inovou, sendo posteriormente modificada a redação original, pela Lei nº 9841, de 5.10.1999, criando um novo tipo de certidão, e que, como já estudado, tem gerado sérias controvérsias e entendimentos díspares. Segundo a regra geral, do pedido de certidão, deve constar o nome a ser pesquisado e o seu número no Registro Geral constante da Cédula de Identidade ou no Cadastro Geral de Pessoas Físicas (CPF). Fechando então o entendimento sobre a publicidade, torna-se mais afirmativo de que o protesto de títulos é uma via alternativa, que pode na maioria dos casos resolver conflitos extrajudicialmente, acarretando consequências positivas e negativas para o devedor. 39 Com base nesses entendimentos pode se concretizar mais ainda a ideia de que o protesto cada vez mais se torna um meio elevado de potencialidade de crédito. 40 CONCLUSÃO O conflito é a mola propulsora que estimula as mudanças, a releitura das situações e a criação de novas oportunidades, apresentando uma conotação positiva na evolução social, desde que administrado para que não se torne um mal descontrolado. O protesto de títulos de crédito se torna uma evolução no meio jurídico, para resolver conflitos entre credor e devedor, de forma rápida e eficaz, sem acúmulo na via judicial, esta vinha sendo apresentada como única forma de solução dos conflitos no mundo moderno, entretanto, vem demonstrando sua incapacidade de se concretizar como ideal de justiça face à morosidade na solução das lides e a baixa eficácia em suas soluções, oriundas de decisões que não atingem a causa real do conflito, apenas a aparente. Essa incapacidade de uma prestação jurisdicional plena tem como causas principais o aumento acelerado de processos judiciais em função do crescimento da litigiosidade e da ausência de uma cultura de pacificação, bem como em razão da complexidade processual que atravanca o deslinde das demandas. As medidas autocompositivas de conflitos, como o protesto de títulos de crédito é apontado como possibilidade para resolução de conflito entre credor e devedor, fora da via judicial. Com o auxílio do protesto, muitos conflitos deixam de se tornarem processos judiciais, desafogando o Judiciário e permitindo que os juízes e demais auxiliares da justiça se dediquem à solução de lides que envolvam uma maior complexidade jurídica. 41 Através das pesquisas dentro do Tabelionato de Protesto de Santa Rosa, chegamos à conclusão de que o protesto de cheque é uma importante ferramenta na busca da satisfação do crédito, tornando assim um meio extrajudicial na solução de determinados conflitos. 42 REFERÊNCIAS ABRÃO, Carlos Henrique. Do Protesto. São Paulo: Livraria e editora universitária ALMEIDA, Amador Paes de. Teoria e prática dos títulos de crédito. 17. ed. São Paulo: Saraiva, 1998. ASSAN, Ozíres Eilel. Prática do Tabelionato de notas e de protestos. São Paulo: Vale do Mogi, 2010. BRASIL. Lei 7.357 de 02 de setembro de 1.985. Disponível em <http://www.planalto.gov.br/ccivil_03/leis/L7357.htm>. Acesso em: 20 de jun de 2013. ______. Lei 9.492 de 10 de setembro de 1997. Disponível em <http://www.planalto.gov.br/ccivil_03/leis/L9492.htm>. Acesso em: 06 de jun de 2013. BUENO, Sérgio Luiz José. O protesto de títulos e outros documentos de dívida. Porto Alegre: Sergio Antonio Fabris Editor, 2011. COELHO, Fábio Ulhoa. Curso de Direito Comercial. 17. ed. São Paulo: Editora Saraiva, 2013. COSTA, Wille Duarte. Títulos de Crédito. 4. Ed. Belo Horizonte: Del Rey, 2008. ______. Manual de Direito Comercial. 25. ed. São Paulo: Editora Saraiva, 2013 MARTINS, Fran. Títulos de Crédito. 15. ed. Rio de Janeiro: Forense , 2010. PINHO, Themistocles; VAZ Ubirayr Ferreria. Protesto de Títulos e outros documentos de dívida. Rio de Janeiro: Freitas Bastos Editora, 2007. RIO GRANDE DO SUL. Consolidação Normativa Notarial e Registral/RS. Disponível em http://www1.tjrs.jus.br/export/legislacao/estadual/doc/CNNR_CGJ_Dezembro_2012_ Provimento_19_2012.pdf. Acesso em 06 de jun de 2013. 43 ROSA JR, Luiz Emygdio F. da. Títulos de Crédito. 3. ed. São Paulo: Renovar, 2004. SANTOS, Ozéias J. Dicionário de Terminologia Jurídica. 19. ed. São Paulo: Vale do Mogi, 2011. SISPROT, Protestar é legal. Disponível em: .com.br/view_news.php?id=11> . Acesso em 02 set. 2013. <http://protestarelegal SOUZA, Eduardo Pacheco Ribeiro de. Noções Fundamentais de Direito Notarial e Registral. São Paulo: Editora Saraiva, 2010.

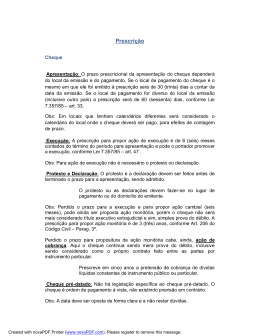

Download