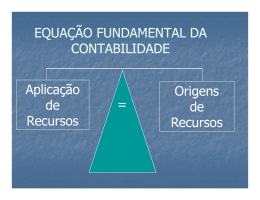

(Enade 2006) A Estelar Aérea S.A, uma das mais importantes empresas na vida empresarial recente do Brasil, viveu, durante o ano de 2006, um processo de insolvência, como se pode observar pelos seguintes grupos de contas em seu Balanço de 31 de dezembro de 2005: em R$ milhões Ativo Circulante 1.310 Realizável a Longo Prazo 788 Ativo Permanente 238 Passivo Circulante 2.111 Exigível a Longo Prazo 8.146 O Patrimônio Líquido da Estelar Aérea S.A, em 31 de dezembro de 2005, em R$ milhões, era de (A) 12.593 (B) 7.921 (C) 2.336 (D) -2.336 (E) -7.921 RESOLUÇÃO Para resolver a questão o aluno deve colocar os dados disponíveis na equação patrimonial [SLP=Ativo – Passivo] e teremos: SLP = (1.310 + 788 + 238) – (2.111 – 8.146) = -7.921 SLP = Situação Líquida Patrimonial ou Patrimônio Líquido. Outra possibilidade é montar o Balanço Patrimonial e encontrar o valor do Patrimônio Líquido por diferença, desta maneira: ATIVO PASSIVO Ativo Circulante 1.310 Passivo Circulante 2.111 Realizável a Longo Prazo 788 Exigível a Longo Prazo 8.146 Ativo Permanente 238 Patrimônio Líquido -7.921* Total do Ativo 2.336 Total do Passivo 2.336 *-7.921=(2.111+8.146-2.336) isso porque o total do ativo sempre será igual ao total do passivo. (Enade 2003) A empresa Vidros Teresina Ltda. possui ativo circulante de R$ 50.000,00, ativo permanente líquido de R$ 250.000,00, dívidas de curto prazo de R$ 35.000,00 e dívidas a longo prazo de R$ 100.000,00. Seu Patrimônio Líquido é (A) R$ 135.000,00 (B) R$ 165.000,00 (C) R$ 250.000,00 (D) R$ 300.000,00 (E) R$ 600.000,00 RESOLUÇÃO Para esta questão deve-se utilizar a equação básica do patrimonial [SLP=Ativo – Passivo]. Vejamos: SLP = (R$ 50.000 + 250.000) – (35.000 + 100.000) 300.000 – 135.000 165.000 (Enade 2002) A Flora Amazônica Ltda. tem lucros operacionais de R$ 400.000,00 e vendeu um ativo de capital, sem uso, por R$ 52.000,00. O valor contábil do ativo é de R$ 44.000,00. Logo, o lucro tributável da empresa, em reais, será: (A) 8.000,00 (B) 52.000,00 (C) 392.000,00 (D) 400.000,00 (E) 408.000,00 RESOLUÇÃO Lembre-se que sempre que houver o indicativo sobre lucro temos que ter em mente o Demonstrativo de Resultado do Exercício (DRE), o qual tem a seguinte estrutura resumida: Receitas Brutas (-) Deduções (=) Receitas Líquidas (-) Custo da Mercadoria Vendida (CMV) (=) Resultado Bruto Operacional (-) Despesas Operacionais (=) Resultado Líquido Operacional (+) Receitas não Operacionais (-) Custos/Despesas não Operacionais (=) Resultado Bruto Tributável (-) Tributos sobre o lucro (=) Resultado Líquido Para a resolução desta questão partiremos do Resultado Operacional que já nos foi dado então teremos: (=) Resultado Líquido Operacional [neste caso Lucro] R$ 400.000,00 (+) Receitas não operacionais [venda de ativo de capital] R$ 52.000,00 (-) Custos/Despesas não operacionais [valor contábil do bem] R$ 44.000,00 (=) Resultado bruto tributável [lucro tributável] R$ 408.000,00 [400.000 + 52.000 – 44.000].

Baixar