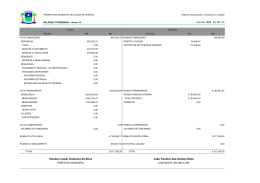

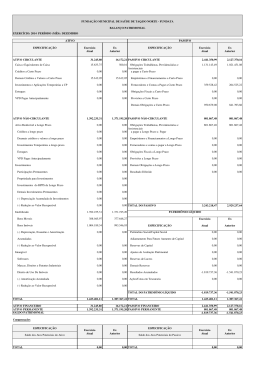

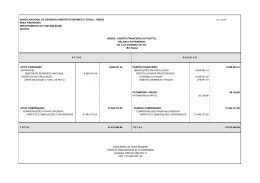

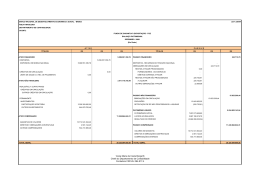

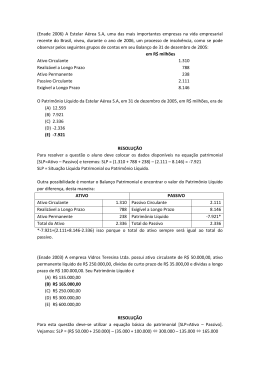

Prof. xxxxxxxxxxxxx Disciplina xxxxxxxx Instituição xxxxxx Estática patrimonial descrição do estado de equilíbrio entre ativos e passivos em um determinado instante da vida da entidade tem-se quanto dinheiro a empresa possui em caixa, qual o montante aplicado em veículos ou ainda saber quanto a empresa deve para os bancos e fornecedores, podendo comparar as principais mudanças ocorridas de um período a outro Aspectos Contábeis A contabilidade possui aspectos qualitativos e quantitativos que identificam a natureza do patrimônio e sua respectiva quantificação monetária. Aspecto qualitativo Mostra como está distribuída a riqueza patrimonial, permitindo conhecer a origem do patrimônio (passivo) e sua respectiva aplicação (ativo). Aspecto quantitativo Todas as contas patrimoniais são quantificadas monetariamente para que os usuários possam saber qual a representatividade de cada conta no contexto patrimonial. Patrimônio O patrimônio é o conjunto: de bens, direitos e obrigações de uma determinada entidade, enquanto que o patrimônio líquido é a diferença entre o ativo (bens e direitos) e as obrigações. Ativo Conjunto de bens e direitos, de propriedade de uma entidade, com potencial de geração de benefícios presentes e futuros, avaliado monetariamente, que já são dinheiro ou transformar-se-ão em dinheiro, que as entidades possuem ou controlam, necessários às suas atividades e com potencial de benefícios futuros. Passivo Exigibilidades, representando dívidas que a entidade tem com terceiros e que possuem prazo de vencimento, tanto de curto como de longo prazo. Patrimônio líquido O patrimônio líquido é a representação do capital que os sócios possuem aplicado no ativo. Equação Fundamental do Patrimônio Patrimônio líquido = ativo (-) passivo Passivo = ativo - patrimônio líquido Ativo = passivo + patrimônio líquido Exemplificação O PL aumentou R$ 500,00 pelo lucro obtido, pois a empresa recebeu R$ 1.500,00 e gastou R$ 1.000,00.

Baixar