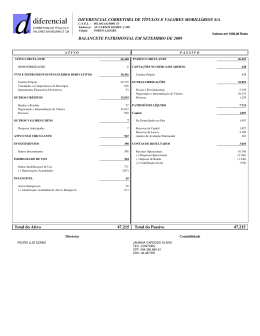

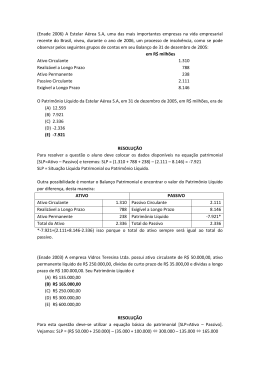

EQUAÇÃO FUNDAMENTAL DA CONTABILIDADE Aplicação de Recursos = Origens de Recursos BALANÇO PATRIMONIAL APLICAÇÕES ATIVO Total das Aplicações ORIGENS PASSIVO E PL Total das Origens BALANÇO PATRIMONIAL ATIVO Bens e Direitos Total do Ativo PASSIVO E PL Passivo = CT = Obrigações com Terceiros PL = CP = Situação Líquida Total do P + PL ATIV0 -Bem ou direito -Propriedade da empresa -Mensurável economicamente -Capacidade de gerar benefícios futuros (utilidade) PASSIVO - Exigível - Tem data de vencimento - Valor a ser pago é conhecido - Credores com prioridade no recebimento PATRIMÔNIO LÍQUIDO - Não Exigível - Não tem data de vencimento - Não tem um valor definido a ser pago - Credores não têm prioridade no recebimento de créditos PATRIMÔNIO LÍQUIDO - Investimento dos sócios ou acionistas atualizado pelos resultados obtidos nas atividades - Riqueza líquida da entidade EQUAÇÃO PATRIMONIAL A = P + PL PL = A - P SL = A - P SL = B + D - O A > P => SLP A < P => SLN BALANÇO PATRIMONIAL ATIVO BENS = Valores em poder da empresa PASSIVO E PL PASSIVO Débitos de Funcionamento Débitos de Financiamento e DIREITOS = valores em poder de terceiros PATRIMÔNIO LÍQUIDO = SL SL => Positiva SL => Negativa BALANÇO PATRIMONIAL È um relatório contábil que apresenta a posição patrimonial da entidade, ou seja, seus bens, direitos, obrigações e situação líquida, quantitativa e qualitativamente, em uma determinada data. B.P. Classificação das ContasContasPrazo ATIVO Circulante PASSIVO E PL Circulante Realizado até 1 ano ou até o Ciclo Operacional => o maior Exigível até 1 ano ou até o Ciclo Operacional => o maior Realizável Longo Prazo Exigível a Longo Prazo Realizado após 1 ano ou após o Ciclo Operacional Exigível após 1 ano ou após o Ciclo Operacional Permanente Não tem finalidade de realização Patrimônio Líquido Não exigível B. P. Classificação das contas – Grau de Liquidez / Exigibilidade ATIVO Circulante Grau decrescente de liquidez Realizável Longo Prazo Grau decrescente de liquidez Permanente Não tem grau de liquidez PASSIVO E PL Circulante Grau decrescente de exigibilidade Exigível a Longo Prazo Grau decrescente de exigibilidade Patrimônio Líquido Não tem grau de exigibilidade B. P. Classificação das contas – Permanente e Patrimônio Líquido ATIVO Circulante Grau decrescente de liquidez Realizável Longo Prazo Grau decrescente de liquidez Permanente Investimentos Imobilizado Diferido PASSIVO E PL Circulante Grau decrescente de exigibilidade Exigível a Longo Prazo Grau decrescente de exigibilidade Patrimônio Líquido Capital Social Reservas de Capital Res. de Reavaliação Reservas de Lucros Lucros (P) Acumulados B. P. Classificação das contas – Permanente e Patrimônio Líquido ATIVO PASSIVO E PL Circulante Realizável Longo Prazo Circulante Exigível a Longo Prazo Permanente Investimentos Patrimônio Líquido Capital Social Reservas de Capital Ações de Outras Cias Imobilizado Equipamentos Diferido Gastos Pré Operacion. Ágio na Emissão Ações Res. de Reavaliação Reavaliação Imóveis Reservas de Lucros Reserva Legal Lucros (P) Acumulados BALANÇO PATRIMONIAL E DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ATIVO Bens e Direitos Total do Ativo PASSIVO E PL Passivo Patrimônio Líquido Capital Social Lucros Acum. (DRE) Total do P + PL

Baixar