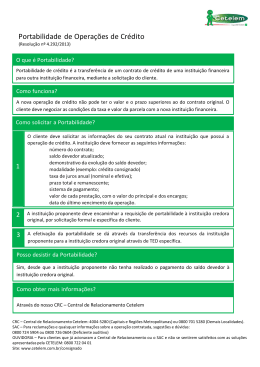

MaquinaNews - Insper Instituto de Ensino e Pesquisa 4. Portabilidade do crédito ainda patina 15/04/2009 Gazeta Mercantil SP Jornal Insper B01 São Paulo, 15 de Abril de 2009 - A palavra portabilidade nunca esteve tão em voga. A possibilidade de os brasileiros mudarem de operadora de telefonia celular, levando consigo o número, reaqueceu a concorrência entre as operadoras do setor. No setor bancário, onde a portabilidade do crédito é possível há mais de dois anos, os efeitos práticos da medida são pouco conhecidos. Lançada em setembro de 2006 pelo governo como parte de um pacote para estimular a concorrência e baixar o spread bancário, a chamada portabilidade do crédito ainda não deslanchou. O Banco Central (BC) e a Federação Brasileira dos Bancos (Febraban), procurados pela reportagem, afirmaram que não existem dados sobre os efeitos concretos da medida. O crédito consignado é o único segmento em que houve, segundo executivos do setor, uma intensificação da disputa pelo cliente, estimulada pela portabilidade.Desde o lançamento do pacote de estímulo à concorrência e de mudanças posteriores que ampliaram a abrangência da medida, créditos como cheque especial, consignado, crédito direto ao consumidor (CDC) e financiamentos de veículos e imóveis podem ser levados de um banco para outro pelo cliente, em busca de melhores taxas. Para o presidente da Associação Brasileira dos Bancos (ABBC), Renato Oliva, os efeitos do pacote do governo são limitados porque nem sempre é interessante para o cliente, o que limita a demanda pela portabilidade.Oliva cita dois exemplos de operações bem distintas. "Em créditos de curto prazo, de alguns meses como o CDC, não vale a pena nem para o cliente nem tampouco para o banco entrar na briga para estimular a portabilidade de uma operação de três ou seis meses", explica Oliva. Já para o crédito imobiliário, de mais longo prazo, o problema é outro, ligado ao modelo adotado no País. "Disputar esse cliente, estimulando a portabilidade do crédito, sai muito caro e compromete uma eventual redução na taxa de juros cobrada", diz o executivo, lembrando custos como averbação do imóvel para o banco que assumirá o crédito, com a avaliação do imóvel, certidões negativas, registro de nova hipoteca, entre outros. "Negociações do setor imobiliário no Brasil são muito burocratizadas."Na prática, diz Oliva, a portabilidade do crédito só acabou funcionando bem no segmento consignado. "Neste caso, a formalização é mais fácil. O custo para a portabilidade do crédito é muito pequeno e tem sido grande a disputa entre os bancos", diz ele.Para o professor de finanças do Ibmec-SP Alexandre Chaia, uma característica particular do mercado brasileiro dificulta a utilização maciça da portabilidade. "O brasileiro preza o relacionamento com seu banco, com o gerente, e ninguém quer perder este histórico de relacionamento porque isto é importante", diz Chaia. "O nível de fidelização no Brasil é muito elevado e a medida de portabilidade do crédito esbarrou neste aspecto."Quando o assunto é o crédito consignado, lembra o professor do Ibmec-SP, a disputa pelo cliente ocorreu, principalmente, entre os bancos médios. "Neste caso, é menos comum o longo relacionamento banco-cliente. O vínculo é baixo, o que facilita a portabilidade", explica. Para Chaia, no futuro o que pode ajudar é o cadastro positivo, por meio do qual os bancos vão compartilhar as informações do cliente. "Quando isso ocorrer, o relacionamento banco-cliente perderá a importância na hora de conseguir um crédito ou elevar o limite estabelecido, mas isso demandará tempo." Procurados, Banco do Brasil, Bradesco, Santander e Itaú-Unibanco não falaram sobre o assunto.(Gazeta Mercantil/Finanças & Mercados - Pág. 1)(Jiane Carvalho) Data de geração: 21/07/2010 Página 8

Baixar