☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

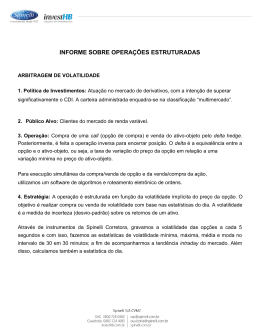

APLICAÇÃO DA TEORIA DE OPÇÕES REAIS EM

Arbitragem de Volatilidade

Classificação

O cálculo da volatilidade histórica assenta no desvio

GEBD

Aula_de_fun_es_no_R_aula_2_

Aula 2

05TLC - DPI

carta mensal - VentureStar

Desenvolvimento ,formacao e mulher

Estatística Aplicada à Qualidade