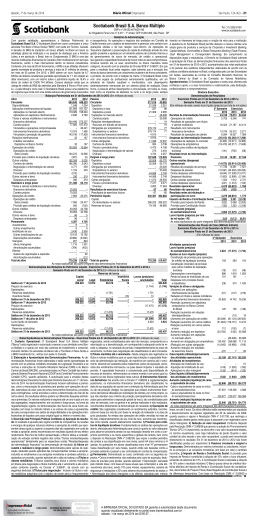

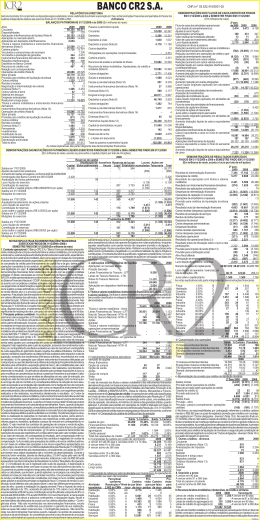

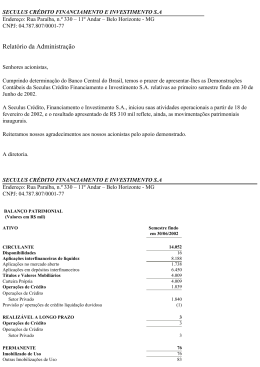

RELATÓRIO DA ADMINISTRAÇÃO Senhores acionistas: Em cumprimento às disposições legais e estatutárias, temos a satisfação de submeter à apreciação de V.Sas., as Demonstrações Financeiras acompanhadas do Relatório dos Auditores Independentes, relativas aos exercícios findos em 31 de dezembro de 2012 e 2011. A economia mundial enfrenta período de incerteza acima da usual, com elevada aversão ao risco e perspectivas de baixo crescimento. O Departamento de Comércio dos EUA revisou o crescimento do Produto Interno Bruto (PIB) do país de 2,0% para 1,8% no terceiro trimestre deste ano. O desempenho continua sendo o mais forte do ano, mas veio abaixo da previsão de economistas, que era de confirmação da taxa de 2,0%. O prolongado impasse sobre a definição do novo teto para a dívida pública nos EUA, em conjunto com as perspectivas desfavoráveis para a evolução da economia do país, culminou com o rebaixamento do rating norte-americano pela agência de risco Standard & Poor’s (S&P). No Brasil, a expectativa de que a economia reagiria depois do frágil crescimento de 0,6% do PIB do terceiro trimestre foi frustrada. De acordo com dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), a produção industrial recuou 0,6% em novembro, com queda acumulada no ano de 2,6%. A queda atinge todos os setores, variando de 11,6% nos bens de capital a 3,3% nos bens de consumo duráveis, 1,6% nos bens intermediários e 0,3% nos bens de consumo semiduráveis e não duráveis. A inflação, medida pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) em doze meses, alcançou 5,53% em novembro, 1,11 p.p. abaixo da registrada no mesmo mês de 2011. Em suma, a grande incerteza que cerca o cenário global atual vem afetando também as perspectivas para a economia brasileira. Apesar de não haver razões para acreditar numa retomada da aceleração da inflação no curto ou mesmo no médio prazo a expectativa de sinais de reaquecimento da economia não foi alcançada, mesmo após a queda da taxa básica de juros e incentivos fiscais a setores específicos. Em 25 de outubro de 2012 os acionistas do Banco CR2 celebraram um compromisso de compra e venda de ações através do qual se comprometeram a alienar a totalidade de suas ações, representativas de 100% do capital social total do Banco, ao ABN AMRO Bank N.V., da Holanda. O fechamento da transação está sujeito ao cumprimento de condições precedentes usuais em operações dessa natureza, incluindo a aprovação das autoridades competentes. Em decorrência da transação em andamento, pendente da aprovação das autoridades, o Banco reduziu substancialmente a alavancagem e as atividades de risco, mantendo os custos mínimos necessários ao correto cumprimento de todas as obrigações legais e estatutárias. Este cenário levou o banco a ter resultados negativos apurados no segundo semestre. Aspectos estratégicos: A Diretoria do banco manteve a sua estratégia de concentrar os esforços no segmento de crédito junto a empresas de pequeno e médio porte, operando em todo o território nacional, o que resultou num volume de recursos liberados de aproximadamente R$ 146 milhões no ano de 2012. O Banco possui política de concessão de crédito onde são determinados os procedimentos de avaliação de clientes e contrapartes. A avaliação de cada cliente ou contraparte é efetuada previamente à realização de operações e contempla análises objetivas de dados financeiros, índices BALANÇOS PATRIMONIAIS - 31 DE DEZEMBRO DE 2012 E DE 2011 (Em milhares de reais) Notas 2012 2011 Ativo Circulante 57.026 76.922 Passivo e patrimônio líquido Disponibilidades 106 58 Aplicações interfinanceiras de liquidez 4 26.806 30.712 Circulante Aplicações no mercado aberto 26.806 30.712 Depósitos Aplicações em depósitos interfinanceiros 1.468 (Provisões para perdas em aplicações Depósitos à vista em depósitos interfinanceiros) - (1.468) Títulos e valores mobiliários e instrumentos Depósitos a prazo financeiros derivativos 5 176 15.202 Carteira própria 164 15.152 Recursos de aceites e emissão de títulos Vinculados a prestação de garantias 12 50 Relações interfinanceiras 400 791 Recursos de letras imobiliárias, hipotecárias, Pagamentos e recebimentos a liquidar 2 - de crédito e similares Depósitos no Banco Central 24 48 Recursos do crédito rural 361 712 Relações interfinanceiras Relação com correspondentes 13 31 Operações de crédito 6 29.344 29.403 Recebimentos e pagamentos a liquidar Setor privado 31.191 32.279 Provisão para créditos de liquidação duvidosa (1.847) (2.876) Outras obrigações Outros créditos 7 140 67 Fiscais e previdenciárias Rendas a receber 4 4 Diversos 136 63 Provisão para passivos contingentes Outros valores e bens 54 689 Outros valores e bens 13 637 Diversas Despesas antecipadas 41 52 Realizável a longo prazo 941 3.484 Exigível a longo prazo Títulos e valores mobiliários e instrumentos financeiros derivativos 208 97 Depósitos a prazo Instrumentos financeiros derivativos 5 208 97 Operações de crédito 6 2.489 Outras obrigações Setor privado 2.685 Fiscais e previdenciárias Provisão para créditos de liquidação duvidosa (196) Outros créditos 7 733 898 Patrimônio líquido Rendas a Receber 87 253 Diversos 646 645 Capital de domiciliados no país Permanente 447 547 Investimentos 3 3 Reservas de capital Imobilizado de uso 417 511 Outras imobilizações 1.752 1.684 Reservas de lucros Depreciação acumulada (1.335) (1.173) Prejuízos acumulados Intangível 27 33 Ativos intangíveis 47 44 ( - ) Ações em tesouraria Amortização acumulada (20) (11) Total do ativo 58.414 80.953 Total do passivo e patrimônio líquido As notas explicativas são parte integrante das demonstrações financeiras. Notas 2012 2011 25.649 30.077 24.724 27.787 1.483 1.123 8 23.241 26.664 9 - 1.459 - 1.459 2 - 10 11 2 - 923 831 288 224 27 - 608 607 4.951 20.670 8 4.951 20.091 10 - 579 - 579 27.814 30.206 31.000 31.000 - 39 - 804 12 (1.549) - (1.637) (1.637) 58.414 80.953 DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2011 E SEMESTRE FINDO EM 31 DE DEZEMBRO DE 2011 (Em milhares de reais) 2012 Reservas de capital Reservas de lucros Atualização de títulos Outras reservas Prejuízos Ações em Capital patrimoniais de capital Legal Estatutária acumulados tesouraria Saldo em 1º de janeiro de 2012 31.000 39 621 183 (1.637) Prejuízo do exercício (2.392) Constituição de reservas 13 261 (274) Reversões de reservas (39) (634) (444) 1.117 Saldo em 31 de dezembro de 2012 31.000 (1.549) (1.637) Mutações do exercício (39) (621) (183) (1.549) 2º semestre de 2012 Reservas de capital Reservas de lucros Atualização de títulos Outras reservas Prejuízos Ações em Capital patrimoniais de capital Legal Estatutária acumulados tesouraria Saldo em 1º de julho de 2012 31.000 39 634 444 (1.637) Prejuízo do semestre (2.666) Reversões de reservas (39) (634) (444) 1.117 Saldo em 31 de dezembro de 2012 31.000 (1.549) (1.637) Mutações do semestre (39) (634) (444) (1.549) 2011 Reservas de capital Reservas de lucros Outras reservas Prejuízos Ações em Capital de capital Legal Estatutária acumulados tesouraria Saldo em 1º de janeiro de 2011 31.000 621 7.426 (1.521) Aquisição/venda/cancelamento de ações próprias 39 (116) Prejuízo do exercício (7.243) Reversões de reservas (7.243) 7.243 Saldo em 31 de dezembro de 2011 31.000 39 621 183 (1.637) Mutações do exercício 39 (7.243) (116) As notas explicativas são parte integrante das demonstrações financeiras. Total 30.206 (2.392) 27.814 (2.392) Total 30.480 (2.666) 27.814 (2.666) Total 37.526 (77) (7.243) 30.206 (7.320) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2011 (Em milhares de reais) 1. Contexto operacional: O Banco CR2 S.A. (“Banco”) tem por atividade pre- efetiva quando auferidas ou incorridas. Os prêmios pagos ou recebidos na reaponderante a realização de compra e venda de títulos e valores mobiliários, por lização de operações no mercado de opções de ações, outros ativos financeiros conta própria e de terceiros, a estruturação e administração de fundos de inves- e mercadorias são registrados nas respectivas contas patrimoniais pelos valotimento, especialmente os fundos de investimento imobiliário, bem como operar res pagos ou recebidos, ajustados a preços de mercado em contrapartida do em bolsas de mercadorias e futuros e mercados de balcão organizados, além resultado. O valor nominal dos contratos de operações de compra e venda de de operar em todas as modalidades de concessão de crédito para financiamen- ações, outros ativos financeiros e mercadorias realizados nos mercados futuros to de capital fixo e de giro, dentre outras operações constantes do seu estatuto, e de opções é registrado em conta de compensação. g) Os ativos e passivos de acordo com os parâmetros estabelecidos pela legislação em vigor. Em 25 de decorrentes das operações de swap são registrados em contas patrimoniais outubro de 2012, a Administração do Banco anunciou ao mercado que o seus pelo valor contábil, ajustado ao valor de mercado, em contrapartida do resultaacionistas celebraram um compromisso de compra e venda de ações através do, sem compensação entre valores a pagar e a receber. O valor nocional dos do qual se comprometeram a alienar a totalidade de suas ações, representati- contratos é registrado em contas de compensação. h) As operações de crédito vas de 100% do capital social total do Banco, ao ABN AMRO Bank N.V., da são demonstradas pelo custo de aquisição ou de liberação, acrescidos de juros Holanda. O fechamento da transação está sujeito ao cumprimento de condições contratualmente pactuados. A provisão para operações de crédito e de outros precedentes usuais em operações dessa natureza, incluindo a aprovação das créditos é estimada com base em análise das operações e dos riscos específiautoridades regulatórias competentes. 2. Apresentação das demonstrações cos apresentados em cada carteira, de acordo com os critérios estabelecidos financeiras: As demonstrações financeiras foram elaboradas de acordo com as pela Resolução nº 2.682/99 do C.M.N. i) O imobilizado de uso é registrado pelo práticas contábeis adotadas no Brasil, associadas às normas e instruções do custo de aquisição. A depreciação é calculada pelo método linear com base no Banco Central do Brasil - BACEN, e estão apresentadas em conformidade com prazo de vida útil-econômica dos bens. Os gastos diferidos correspondem, prino Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. A cipalmente, a benfeitorias em imóveis de terceiros. A amortização é calculada elaboração das demonstrações financeiras de acordo com as práticas contá- pelo método linear com base nos prazos estimados de utilização e/ou de locabeis adotadas no Brasil requer que a Administração use julgamento na determi- ção. O ativo intangível, proveniente de aquisição de licença de uso de software, nação e registro de estimativas contábeis. Os ativos e passivos sujeitos a essas está registrado ao custo, deduzido da amortização pelo método linear durante a estimativas e premissas referem-se, basicamente, ao imposto de renda diferido vida útil estimada (20% ao ano), a partir da data da sua disponibilidade para uso ativo e à provisão para tributos e contribuições com exigibilidade suspensa. A e ajustado por redução ao valor recuperável - impairment, quando aplicável. j) liquidação das transações envolvendo essas estimativas poderá resultar em Os passivos circulante e exigível a longo prazo são demonstrados por valores valores diferentes dos estimados, devido a imprecisões inerentes ao processo conhecidos ou calculáveis, que incluem, quando aplicável, os encargos e as de sua determinação. O Banco revisa as estimativas e premissas periodica- variações monetárias (em base pro rata dia) e/ou cambiais incorridos. k) As mente. Nas demonstrações dos fluxos de caixa a rubrica caixa e equivalentes provisões para imposto de renda e contribuição social são constituídas com de caixa, conforme Resolução nº 3.604/08 do Conselho Monetário Nacional base no lucro contábil, ajustado pelas adições e exclusões previstas na legisla(C.M.N.), inclui dinheiro em caixa, depósito bancários, investimentos de curto ção fiscal. O imposto de renda e a contribuição social diferidos são calculados prazo de alta liquidez, com risco insignificante de mudança de valor, com prazo sobre o valor das diferenças temporárias, sempre que a realização desses monde vencimento inferior ou igual a 90 dias. 3. Principais práticas contábeis: As tantes for julgada provável. Para o imposto de renda a alíquota utilizada é de práticas contábeis mais relevantes adotadas pelo Banco são as seguintes: a) O 15%, acrescida de adicional de 10% sobre o lucro tributável anual excedente a resultado das operações é apurado pelo regime de competência. b) Os ativos R$ 240 e para contribuição social foi utilizada a alíquota de 15%. l) O reconhecirculante e realizável a longo prazo são demonstrados pelos valores de realiza- cimento, a mensuração e a divulgação dos ativos e passivos contingentes, e ção, incluindo, quando aplicável, os rendimentos e as variações monetárias (em obrigações legais, fiscais e previdenciárias são efetuados de acordo com os base pro rata dia) e cambiais auferidos, deduzidos das correspondentes rendas critérios descritos abaixo: • Contingências ativas: Não são reconhecidas nas de realização futura e/ou provisões para perdas. c) Os títulos e valores mobiliá- demonstrações financeiras, exceto quando da existência de evidências que rios são avaliados e classificados de acordo com os critérios estabelecidos pela propiciem a garantia de sua realização, sobre as quais não cabem mais recurCircular BACEN nº 3.068/01, nas seguintes categorias: I - títulos para negocia- sos. • Contingências passivas: São reconhecidas nas demonstrações financeição; II - títulos disponíveis para venda; e III - títulos mantidos até o vencimento. ras quando, baseado na opinião de assessores jurídicos e da administração, for Os títulos e valores mobiliários classificados na categoria I são ajustados pelo considerado provável o risco de perda de uma ação judicial ou administrativa e valor de mercado, sendo estes ajustes com contrapartida em conta de resulta- quando os montantes envolvidos forem mensuráveis com suficiente segurança. do, e os classificados na categoria II são registrados pelo custo de aquisição, Os passivos contingentes classificados como perdas possíveis pelos assessoacrescido dos rendimentos auferidos, em contrapartida do resultado e avaliados res jurídicos são apenas divulgados em notas explicativas, enquanto aqueles ao valor de mercado em contrapartida de conta específica do patrimônio líquido, classificados como perda remota não requerem provisão e divulgação. • Obrigalíquidos dos efeitos tributários. Os títulos e valores mobiliários classificados na ções legais - fiscais e previdenciárias: Referem-se a demandas judiciais onde categoria III são avaliados pelo respectivo custo de aquisição, acrescido dos estão sendo contestadas a legalidade e a constitucionalidade de alguns tributos rendimentos intrínsecos auferidos, reconhecidos em conta de resultado. d) As e contribuições. O montante discutido é quantificado, registrado contabilmente. operações que utilizam instrumentos financeiros efetuadas por conta própria, m) O lucro (prejuízo) por ação é calculado com base na quantidade de ações ou que não atendam aos critérios de proteção (principalmente derivativos utili- em circulação nas datas dos balanços. n) De acordo com o CPC 01, aprovado zados para administrar a exposição global de risco), são contabilizadas pelo pela Resolução da CMN n° 3.566 de 29 de maio de 2008, com base na análise valor de mercado, com os ganhos e perdas, realizados e não realizados, reco- da Administração, se o valor contábil dos ativos do Banco exceder o seu valor nhecidos diretamente no resultado. • Os derivativos utilizados para proteger recuperável, é reconhecida uma perda por “impairment” no seu resultado. exposições a risco ou para modificar as características de ativos e passivos fi- 4. Aplicações interfinanceiras de liquidez: nanceiros e que sejam (i) altamente correlacionados no que se refere às altera2012 2011 ções em seu valor de mercado, em relação ao valor de mercado do item que Aplicações no mercado aberto estiver sendo protegido, tanto no início quanto ao longo da vida do contrato e (ii) Posição bancada considerados efetivos na redução do risco associado à exposição a ser protegi- Letras Financeiras do Tesouro - LFT - 13.005 da são classificados como hedge de risco de mercado, onde os ativos e passi- Letras do Tesouro Nacional - LTN 1.800 17.707 vos financeiros, bem como os respectivos instrumentos financeiros relaciona- Notas do Tesouro Nacional - NTN 25.006 dos, são contabilizados pelo valor de mercado, com os ganhos e perdas, 26.806 30.712 realizados e não realizados, reconhecidos diretamente no resultado. e) O valor Aplicações em depósitos interfinanceiros - 1.468 de mercado dos títulos e valores mobiliários, instrumentos financeiros derivati- (-) Provisão p/perdas em aplicações em depósitos vos e demais direitos e obrigações, quando aplicável, é calculado com base em interfinanceiros - (1.468) preços de mercado, modelos de avaliação de preços, ou ainda com base no Total 26.806 30.712 preço determinado para outros instrumentos financeiros com características semelhantes. Assim, quando da liquidação financeira destas operações, os resul- 5. Títulos e valores mobiliários e instrumentos financeiros derivativos: a) Títados poderão ser diferentes das estimativas. f) Os ajustes diários das opera- tulos e valores mobiliários: Os títulos e valores mobiliários integrantes da carteira ções realizadas no mercado futuro são registrados como receita ou despesa própria do banco estão classificados na categoria de títulos para negociação e comparativos, fluxo de caixa, capital de giro, cobertura de juros e qualidade das garantias oferecidas, bem como análises subjetivas, que contemplam dados do setor econômico, ambiente regulatório e participação no mercado. Os limites são aprovados pelo Comitê de Crédito e revisados regularmente, juntamente com a suficiência das garantias oferecidas. Gerenciamento de riscos: O Banco CR2 possui políticas de gerenciamento de risco documentada em normas internas e em conformidade com a legislação vigente. A gestão dos riscos é feita por área independente das áreas de negócio e contempla regras e procedimentos visando o monitoramento contínuo de riscos, no que se refere a: - Risco de Mercado: cálculo do VaR diário e a realização de teste de estresse, verificando o comportamento da carteira em situações extremas, apoiando a definição de estratégias; - Riscos de Liquidez: controle diário do fluxo de caixa do banco, de forma a identificar possíveis descasamentos entre ativos e passivos, em cenários normais e em cenários de estresse; - Risco de Crédito: cálculo diário do VaR para a carteira de crédito e a realização de teste de estresse, verificando o comportamento da carteira em situações extremas, apoiando a definição de estratégias conforme Res. CMN 3.721/09; - Risco Operacional: identificação, avaliação, controle e monitoramento contínuo de riscos operacionais, buscando a melhoria dos processos da instituição. A estrutura de gestão de riscos encontra-se descrita na nota explicativa 15 desta demonstração. As informações requeridas pela circular nº. 3.477/09 do Banco Central do Brasil são disponibilizadas no sítio da instituição na internet – www.bancocr2.com.br. Rio de Janeiro, 15 de fevereiro de 2013. A Diretoria. DEMONSTRAÇÕES DOS RESULTADOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2011 (Em milhares de reais, exceto o lucro (prejuízo) por lote de mil ações) 2012 2011 2º Notas semestre Exercício Exercício Receitas da intermediação financeira 6.076 14.521 14.632 Operações de crédito 4.684 9.200 12.335 Resultado de operações com títulos e valores mobiliários 5 1.339 5.192 2.858 Resultado com instrumentos financeiros derivativos 53 129 (561) Despesas da intermediação financeira (2.400) (4.792) (9.638) Operações de captação no mercado (1.331) (3.631) (7.622) Provisão para créditos de liquidação duvidosa 6 (1.069) (1.161) (2.016) Resultado bruto da intermediação financeira 3.676 9.729 4.994 Outras receitas (despesas) operacionais (6.576) (12.355) (10.486) Receitas de prestação de serviços 25 70 281 Rendas de tarifas bancárias 103 202 266 Despesas de pessoal (3.956) (7.864) (6.915) Outras despesas administrativas (2.649) (5.180) (4.165) Despesas tributárias (29) (89) (95) Outras receitas operacionais 581 175 Outras despesas operacionais (70) (75) (33) Resultado operacional (2.900) (2.626) (5.492) Resultado não operacional 270 270 Resultado antes da tributação sobre o lucro e das participações (2.630) (2.356) (5.492) Provisão para imposto de renda 13 Provisão para contribuição social 13 Ativo fiscal diferido 13 (1.668) Participação de empregados no lucro (36) (36) (83) Prejuízo do semestre/exercício (2.666) (2.392) (7.243) Número de ações do capital social em circulação 27.854.772 27.854.772 27.854.772 Prejuízo do semestre/exercício por lote de mil ações - R$ (95,71) (85,87) (260,02) As notas explicativas são parte integrante das demonstrações financeiras. DEMONSTRAÇÕES DOS FLUXOS DE CAIXA EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2011 (Em milhares de reais) 2012 2011 2º semestre Exercício Exercício Fluxo de caixa das atividades operacionais Prejuízo do semestre/exercício (2.666) (2.392) (7.243) Ajustes ao prejuízo Depreciação e amortização 83 172 182 Valor residual de imobilizado alienado 1 Valor de custo de investimento alienado Prejuízo ajustado (2.583) (2.219) (7.061) Variações em ativos e passivos Redução em títulos e valores mobiliários e instrumentos financeiros derivativos 23.676 14.915 15.017 Redução em operações de crédito e operações de arrendamento mercantil 8.187 2.548 8.182 Redução em outros créditos 64 92 2.171 (Aumento) Redução em outros valores e bens 630 635 (12) Variação líquida em outras relações interfinanceiras e interdependências (472) 392 (281) Redução em depósitos (1.561) (18.203) (14.059) Redução em captações no mercado aberto (1.398) Redução em recursos de aceites e emissão de títulos (721) (1.459) (1.030) Redução em outras obrigações (44) (487) (997) Caixa líquido originado (aplicado) em atividades operacionais 25.778 (3.786) 1.930 Fluxo de caixa das atividades de investimento Aquisição de imobilizado de uso (43) (75) (74) Aplicações no intangível (3) (3) Caixa líquido aplicado em atividades de investimento (40) (72) (74) Fluxo de caixa das atividades de financiamento Compras de ações em tesouraria (77) Caixa líquido aplicado em atividades de financiamento (77) Aumento (redução) líquido de caixa e equivalentes de caixa 25.738 (3.858) 1.779 Disponibilidades 874 58 87 Aplicações interfinanceiras de liquidez 300 30.712 28.904 Caixa e equivalente de caixa no início do exercício 1.174 30.770 28.991 Disponibilidades 106 106 58 Aplicações interfinanceiras de liquidez 26.806 26.806 30.712 Caixa e equivalente de caixa no final do exercício 26.912 26.912 30.770 25.738 (3.858) 1.779 As notas explicativas são parte integrante das demonstrações financeiras. podem ser assim demonstrados: 2012 2011 Custo Mercado Mercado Títulos e valores mobiliários - livres Letras Financeiras do Tesouro - LFT 15.015 Nota do Tesouro Nacional - NTN - B 2 Nota do Tesouro Nacional - NTN - C 128 164 135 Subtotal 128 164 15.152 Títulos e valores mobiliários - em garantia de operações de bolsa Nota do Tesouro Nacional - NTN - C 9 12 50 Subtotal 9 12 50 Total 137 176 15.202 (a) O saldo de aplicações em Títulos e Valores Mobiliários está sendo demonstrado 100% no curto-prazo, independentemente de seu vencimento em atendimento à circular do Bacen nº 3.068/01, visto que toda a carteira está classificada como “Para Negociação”. O resultado com títulos e valores mobiliários apurados no exercício podem ser assim segregados: 2012 2011 2º semestre Exercício Exercício Títulos e valores mobiliários Renda fixa 1.339 5.192 4.542 Renda variável (1.684) Total 1.339 5.192 2.858 b) Instrumentos financeiros derivativos 2012 2011 Custo Mercado Mercado Swap 113 208 97 Total líquido 113 208 97 Os valores de mercado dos títulos e valores mobiliários e dos instrumentos financeiros derivativos foram apurados de acordo com as cotações de preço de mercado na data do balanço. 6. Operações de crédito: As operações de crédito são classificadas em níveis de risco de acordo com os critérios estabelecidos pela Resolução nº 2.682 do C.M.N. Essa classificação leva em consideração entre outras, uma análise periódica da operação, dos atrasos, do histórico do cliente e das garantias obtidas, quando aplicável. A provisão para perdas em operações de crédito é efetuada com base na classificação do cliente nos níveis de risco definidos pela referida Resolução. Em 31 de dezembro de 2012 e 2011 as operações de crédito estavam segregadas da seguinte forma: a) Composição da carteira de crédito por tipo de operação: 2012 2011 Saldo % carteira Saldo % carteira Capital de giro 25.334 81,22% 33.974 97,17% Crédito pessoal 5.857 18,78% 645 1,84% Financiamento imobiliário 345 0,99% Total das operações de crédito 31.191 100,00% 34.964 100,00% b) Composição da carteira por prazo de vencimento: 2012 2011 A vencer em até 90 dias e vencidas entre 1 e 14 dias 24.673 17.645 A vencer entre 91 e 360 dias 4.799 10.225 A vencer acima de 360 dias 2.685 29.472 30.555 Vencidas entre 15 e 90 dias 1.226 2.213 Vencidas entre 91 e 360 dias 493 2.196 1.719 4.409 31.191 34.964 Curto prazo 31.191 32.279 Longo prazo 2.685 31.191 34.964 continua c) Composição da carteira por setor de atividade e por nível de risco: As operações de crédito podem ser assim demonstradas: Percentual 2012 2011 Conforme Nível Carteira Provisão Carteira Provisão Atividade Resolução nº de por faixa para por faixa para econômica 2.682 do CMN risco de risco perdas de risco perdas Físicas 0,00% AA 5.101 Indústria 0,50% A 1.344 7 Serviços 0,50% A 6.955 35 6.494 32 Físicas 0,50% A 59 279 1 Indústria 1,00% B 469 5 2.457 25 Serviços 1,00% B 8.875 89 15.595 156 Físicas 1,00% B 677 7 8 Indústria 3,00% C 507 15 Comércio 3,00% C 230 7 Serviços 3,00% C 4.507 135 4.786 144 Físicas 3,00% C 3 16 Indústria 10,00% D 59 6 272 27 Serviços 10,00% D 28 3 Físicas 10,00% D 1 250 25 Serviços 30,00% E 207 62 2.135 641 Físicas 30,00% E 5 1 13 4 Serviços 50,00% F 1.825 913 480 240 Físicas 50,00% F 9 5 Habitação 50,00% F 345 172 Físicas 70,00% G 1 1 6 4 Indústria 100,00% H 348 348 Comércio 100,00% H 223 223 Serviços 100,00% H 558 558 953 953 Físicas 100,00% H 10 10 65 65 31.191 1.847 34.964 3.072 d) Concentração das operações: 2012 Saldo % Carteira Provisões 10 maiores emitentes/clientes 18.141 58,16 1.078 50 seguintes maiores emitentes/clientes 12.965 41,57 760 100 seguintes maiores emitentes/clientes 69 0,22 8 Demais clientes/emitentes 16 0,05 1 Total 31.191 100,00 1.847 2011 Saldo % Carteira Provisões 10 maiores emitentes/clientes 17.308 49,51 795 50 seguintes maiores emitentes/clientes 17.123 48,97 2.185 100 seguintes maiores emitentes/clientes 305 0,87 58 Demais clientes/emitentes 228 0,65 34 Total 34.964 100,00 3.072 e) Movimentação da provisão para créditos de liquidação duvidosa: 2012 2011 2º semestre Exercício Exercício Saldos iniciais (2.339) (3.072) (1.674) Provisão sobre operações de crédito (1.069) (1.161) (2.016) Cessão de crédito (i) 135 Transferência para prejuízo 1.561 2.386 483 Saldos finais (1.847) (1.847) (3.072) Provisão - ativo (1.847) (1.847) (3.072) Provisão - passivo (operações cedidas) (i) No Banco, as responsabilidades por coobrigação referentes a créditos cedidos foram baixadas mediante recompra do saldo das operações de crédito cedidas com coobrigação no exercício findo em 31 de dezembro de 2011, o que gerou reversão do saldo de provisão constituída de R$ 135 no exercício de 2011. O Banco não realizou cessão de operações de crédito no exercício findo em 31 de dezembro de 2012. 7. Outros créditos 2012 2011 Antecipações de impostos 100 Rendas a receber 91 257 Depósitos judiciais 646 Outros 36 708 Subtotal 873 965 Circulante 140 67 Não Circulante 733 898 Total 873 965 8. Depósitos a prazo 2012 2011 A vencer em 90 dias 5.156 7.500 A vencer entre 91 e 360 dias 18.085 19.164 Total do passivo circulante 23.241 26.664 A vencer acima de 360 dias 4.951 20.091 Total 28.192 46.755 9. Recursos de letras imobiliárias, hipotecárias, de crédito e similares: Em 31 de dezembro de 2012 e 2011, as captações em Letras de Crédito do Agronegócio (LCA) estavam segregadas por faixa de vencimento como se segue: 2012 2011 Vencimento Letras de crédito do agronegócio (i) 583 A vencer em 90 dias Letras de crédito do agronegócio (i) - 876 A vencer entre 91 e 360 dias Total - 1.459 (i) A Letra de Crédito do Agronegócio (LCA) é remunerada por um percentual do CDI e é um título de crédito nominativo, lastreado por direitos creditórios originários do agronegócio e emitido exclusivamente por instituições financeiras públicas ou privadas. A LCA é emitida pelo Banco sob a forma escritural na CETIP - Câmara de Custódia e Liquidação, sob a Lei nº 11.076/2004 e Lei nº 11.311/2006 e alterações posteriores. 10. Outras obrigações: a) Fiscais e previdenciárias 2012 2011 Impostos e contribuições 288 224 Obrigações legais (Nota nº 11.a) 579 Total 288 803 Curto prazo 288 224 Longo prazo 579 Total 288 803 b) Diversas 2012 2011 388 312 220 295 608 607 Curto prazo 608 607 Longo prazo 608 607 11. Passivos contingentes e obrigações legais fiscais e previdenciárias: Entre os processos judiciais que envolvem o Banco, há processos de natureza fiscal e cível. Os valores de provisão são demonstrados como segue: 2012 2011 Obrigações legais INSS sobre PLR (a) 579 579 a) Obrigações legais: Em 28 de janeiro de 2009, o Banco CR2 foi autuado pela Receita Federal do Brasil, em virtude da fiscalização do INSS - Instituto Nacional da Seguridade Social no que concerne às contribuições previdenciárias relativas ao pagamento de contribuição previdenciária sobre assistência médica dos dependentes dos dirigentes e empregados e participação nos lucros e resultados, ambos do ano calendário de 2004. O processo foi encerrado em 29 de junho de 2012, onde o Banco efetuou o pagamento do montante de R$ 777, sendo R$ 118 referentes a atualização pela taxa SELIC. b) Passivos contingentes 2012 2011 Saldos iniciais Provisão para passivos contingentes (27) Saldos finais (27) Provisão - passivo (27) 12. Patrimônio líquido: a) Capital social: É representado por 29.205.799 ações ordinárias, em sua totalidade nominativas e sem valor nominal. Desse total 1.351.027 ações ordinárias estão registradas na rubrica contábil “Ações em Tesouraria”, em virtude de recompras efetuadas em retirada de acionistas, Provisões para férias Contas a pagar pelo valor de R$1.637. b) Reserva de capital: Refere-se ao valor da contribuição do subscritor de ações que ultrapassar o valor nominal destas, bem como a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social. Em 31 de dezembro de 2012, foi revertido o montante de R$ 39 para absorção de parte do prejuízo apurado no exercício. c) Reserva legal: Constituída à alíquota de 5% do lucro líquido, antes de qualquer outra destinação, limitada a 20% do capital social. Em 31 de dezembro de 2012, foi revertido o montante de R$ 634 para absorção de parte do prejuízo apurado no exercício. d) Reserva estatutária: Nos termos do estatuto social, o saldo remanescente de lucros acumulados deve ser destinado a esta reserva, com a finalidade de manutenção dos lucros do Banco, para futura distribuição ou utilização, conforme vier a ser determinado pela Administração. Em 31 de dezembro de 2012, foi revertido o montante de R$ 444 para absorção de parte do prejuízo apurado no exercício. e) Distribuição de lucros: Os acionistas têm direito a dividendos mínimos de 25% sobre o lucro líquido do exercício ajustado nos termos do artigo 202 da Lei nº 6.404/76. 13. Imposto de renda e contribuição social: O Banco possui um estoque de ativos fiscais diferidos não constituídos no valor de R$ 5.022, sendo R$ 1.780 referente somente ao exercício de 2012. Estes ativos são provenientes de créditos tributários sobre prejuízo fiscal e base negativa de contribuição social e sobre diferenças temporárias referentes a operações de crédito baixadas como prejuízo. Considerando os exercícios de 2009 a 2012, a base dedutível de lucros fiscais futuros perfaz R$ 12.554. 14. Instrumentos financeiros: O Banco participa de operações envolvendo instrumentos financeiros derivativos no mercado de futuros e de swap, que se destinam a administrar a exposição a riscos de taxa de juros. A Administração desses riscos é efetuada através de políticas, que definem as estratégias de operação, assim como os controles de acompanhamento e definição dos limites de posição. As operações no mercado de futuros são negociadas, registradas e custodiadas na Bolsa de Mercadorias e de Futuros - BM&FBovespa, enquanto que as de swap são negociadas, registradas e custodiadas na Cetip - Câmara de Custódia e Liquidação. Os compromissos assumidos decorrentes desses instrumentos financeiros derivativos, registrados em conta de compensação, vencíveis até 17/04/2014 podem ser assim demonstrados: Diferencial a Valor referencial pagar/receber De 31 a De 91 a De 181 a Acima de 31/12/2012 Posição Banco Contraparte Até 30 dias 90 dias 180 dias 360 dias 360 dias Total Custo Mercado Swap (2) Posição ativa IPCA DI 1.000 1.000 113 208 Total posição ativa 113 208 (1) Referem-se a contratos de swap cujos indexadores de troca são IPCA X DI , com vencimentos em 18/03/2014 e 17/04/2014. Diferencial a Indexador Valor referencial pagar/receber De 31 a De 91 a De 181 a Acima de 31/12/2011 Posição Banco Contraparte Até 30 dias 90 dias 180 dias 360 dias 360 dias Total Custo Mercado Futuro (1) Posição comprada DI 409 409 Swap (2) Posição ativa 1.000 1.000 IPCA DI 57 97 Total posição ativa 57 97 (1) Referem-se a contratos futuros de taxas de juros (CDI) que são gerenciados por meio da metodologia (VAR), permitindo que as decisões estratégicas do Banco sejam tomadas com alto grau de confiança. O risco do Banco na posição vendida é o aumento da taxa de CDI e da posição comprada a queda da taxa de CDI, além de suas expectativas. De acordo com a metodologia utilizada pelo Banco, o valor máximo que teria que pagar em um cenário de stress (a partir de cenário disponibilizado pela BM&FBovespa para a estrutura a termo do dia, no qual, são utilizados valores estressados dos vértices de juros) é compatível com os limites de risco estabelecidos pelo Banco. (2) Referem-se a contratos de swap cujos indexadores de troca são IPCA X DI , com vencimentos em 18/03/2014 e 17/04/2014. Indexador Os resultados apurados com instrumentos financeiros derivativos, referentes aos exercícios findos em 31 de dezembro de 2012 foram registrados na rubrica Resultado com instrumentos financeiros derivativos, e estão assim compostos: 2012 2011 2º semestre Exercício Exercício “Swap” 53 111 58 Mercado futuro 18 (212) Opções de ativos financeiros e mercadorias (407) Total 53 129 (561) 15. Gerenciamento de risco: A gestão de risco das operações é efetuada por meio de políticas internas e equipes independentes das áreas de negócio do Banco, que monitoram os diversos riscos inerentes às operações e/ou processos, incluindo os riscos de mercado, liquidez, crédito e operacional. Essas estruturas de gerenciamento podem ser assim resumidas: a) Risco de mercado: A administração de riscos de mercado nas operações é efetuada através do monitoramento de limites e exposições aos riscos pela área de risco, que atua de forma independente das áreas de negócio. Os limites e posições são discutidos em Comitê de Risco. Diariamente calcula-se o VaR (Value at risk), por simulação de Monte Carlo, e testes de stress de mercado verificando o comportamento da carteira em situações extremas. b) Riscos de liquidez: Controla-se o fluxo de caixa futuro, de forma a identificar possíveis descasamentos entre ativos e passivos. Além do fluxo de caixa contratado, verifica-se o comportamento do fluxo de caixa em cenários de stress, considerando renovações, resgates antecipados, diminuição de novas captações para a parte passiva da carteira do banco; renovações, defaults e atrasos para a carteira de crédito; e situações de stress de mercado sobre a carteira de ativos negociados em bolsa. c) Risco de crédito: A administração de riscos de crédito é efetuada através do monitoramento dos limites e exposições pela área de risco, que atua de forma independente das áreas de negócio. Os limites e posições são discutidos em Comitê de Risco. Diariamente calcula-se o VaR (Value at risk) e realiza-se teste de estresse, tendo por base o modelo do CreditMetrics (JP Morgan, 1997). d) Risco operacional: A gestão de risco operacional possui metodologia específica para identificação, avaliação, controle, definição do tratamento adequado ao risco e monitoramento. Ainda, possui controle específico para identificação e comunicação de incidentes de Risco Operacional e, desta forma, possibilita um acompanhamento direto dos principais eventos de risco pela Diretoria da instituição. A área de risco operacional é subordinada a Diretoria de Riscos e, desta forma, mantém independência com relação a Auditoria Interna. 16. Transações com partes relacionadas: a) Os acionistas do Banco CR2 e outras empresas não financeiras sob o mesmo controle acionário realizaram transações junto ao próprio Banco com vencimento até dezembro de 2014. O quadro a seguir, demonstra essas transações em 31 de dezembro de 2012 e 2011. 2012 2011 Ativo Receita Ativo Receita (passivo) (despesa) (passivo) (despesa) (1.947) (262) (1.453) (301) Transações Depósitos à prazo Recursos de letras imobiliárias, hipotecárias, de crédito e similares (1) (30) (17) Saldo em conta corrente (1.044) Alienação de quotas de fundos de investimento (i) 644 (i) O Banco alienou, em 27 de junho de 2011, quotas do Financial Fundo de Investimento em Direitos Creditórios Não Padronizados Multicarteira para a CR2 Serviços Financeiros Ltda. Essas quotas estavam registradas, na data da operação, pelo valor de R$ 1.074, com provisão para perdas constituídas no montante de R$ 859 e saldo líquido de R$ 215. O valor de venda foi de R$859, gerando ganho de R$ 644, registrado no grupo de “Resultado de Operações com Títulos e Valores Mobiliários”. b) O Banco pagou o montante de R$ 1.923 a título de remuneração e benefícios ao pessoal chave da Administração durante o exercício findo em 31 de dezembro de 2012(R$ 1.735 em 2011), o qual é considerado benefício de curto prazo. Atualmente, o Banco não possui planos de benefício pós-emprego ou remuneração baseada em ações para funcionários ou Administradores. 17. Limites operacionais: Os limites mínimos de patrimônio líquido compatível com o grau de risco decorrente da exposição das financeiras (Acordo da Basiléia) e limites máximos de diversificação de risco e aplicação de recursos no ativo permanente são apurados conforme critérios estabelecidos pela Resolução nº 2.723/00 do C.M.N. Em 31 de dezembro de 2012 e 2011 os limites operacionais estão devidamente atendidos. A situação do Banco, em relação ao risco da exposição das operações financeiras, está assim representada: 2012 2011 Patrimônio de referência exigido - PRE 5.498 7.768 Patrimônio de referência para limite de compatibilização do PR com PRE - PR 27.814 30.206 Índice de Basiléia 55,65% 42,77% 18. Outras informações: a) O Banco administra fundos de investimento imobiliário, cujos patrimônios líquidos em 31 de dezembro de 2012 totalizam R$ 297(R$ 1.028 em 2011). As receitas oriundas dessa administração estão registradas na rubrica “Receitas de prestação de serviços”. b) As garantias e fianças bancárias prestadas, em 31 de dezembro de 2012, montam o valor de R$ 428 (R$ 4.151 em 2011), e estão sujeitas a encargos financeiros e contra-garantias dadas pelos beneficiários. Não são esperadas perdas com essas operações. A Diretoria Contador - Jorge Alves de Souza CRC-RJ 38.810/O-0 - CPF 500.901.517-04. RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores e Acionistas do Banco CR2 S.A. Rio de Janeiro - RJ. Examinamos as demonstrações financeiras do Banco CR2 S.A. (“Banco”) que compreendem o balanço patrimonial em 31 de dezembro de 2012 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras: A Administração do Banco é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - BACEN e pelos controles internos que ela determinou como necessários para permitir a elaboração das demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes: Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento das exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração das demonstrações financeiras do Banco para planejar procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos do Banco. Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião: Em nossa opinião, as demonstrações financeiras referidas acima apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco CR2 S.A. em 31 de dezembro de 2012, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Ênfase: Sem ressalvar nossa opinião, chamamos a atenção para a nota explicativa nº 1, em que é divulgado que em 25 de outubro de 2012, a Administração do Banco CR2 S.A. anunciou ao mercado que seus acionistas celebraram um compromisso de compra e venda de ações, no qual se comprometeram a alienar a totalidade das ações, representativas de 100% do capital social total do Banco ao Banco ABN AMRO Bank. O fechamento da transação está sujeito ao cumprimento de condições precedentes usuais em operações dessa natureza, incluindo a aprovação das autoridades regulatórias competentes. Rio de Janeiro, 15 de fevereiro de 2013. ERNST & YOUNG TERCO - Auditores Independentes S.S. - CRC - 2SP 015.199/O-6 - F - RJ. Flávio Serpejante Peppe - Contador - CRC - 1SP 172.167/O-6 - S - RJ. Guilherme Portella Cunha - Contador - CRC - 1RJ 106.036/O-5

Baixar