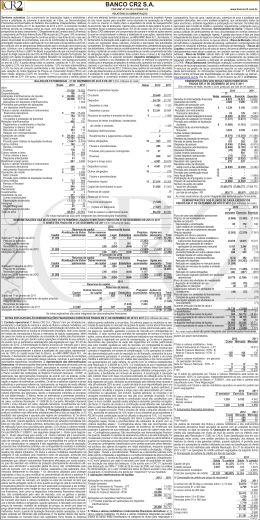

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 – 11º Andar – Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação do Banco Central do Brasil, temos o prazer de apresentar-lhes as Demonstrações Contábeis da Seculus Crédito Financiamento e Investimento S.A. relativas ao primeiro semestre findo em 30 de Junho de 2002. A Seculus Crédito, Financiamento e Investimento S.A., iniciou suas atividades operacionais a partir de 18 de fevereiro de 2002, e o resultado apresentado de R$ 310 mil reflete, ainda, as movimentações patrimoniais inaugurais. Reiteramos nossos agradecimentos aos nossos acionistas pelo apoio demonstrado. A diretoria. SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 – 11º Andar – Belo Horizonte - MG CNPJ: 04.787.807/0001-77 BALANÇO PATRIMONIAL (Valores em R$ mil) ATIVO CIRCULANTE Disponibilidades Aplicações interfinanceiras de liquidez Aplicações no mercado aberto Aplicações em depósitos interfinanceiros Títulos e Valores Mobiliários Carteira Própria Operações de Crédito Operações de Crédito Setor Privado Provisão p/ operações de crédito liquidação duvidosa REALIZÁVEL A LONGO PRAZO Operações de Crédito Operações de Crédito Setor Privado PERMANENTE Imobilizado de Uso Outras Imobilizações de Uso Semestre findo em 30/06/2002 14.052 16 8.188 1.738 6.450 4.009 4.009 1.839 1.840 (1) 3 3 3 76 76 83 Depreciações Acumuladas TOTAL DO ATIVO (7) 14.131 PASSIVO CIRCULANTE Recursos de aceites e emissão de títulos Recursos de aceites cambiais Outras Obrigações Sociais e estatutárias Fiscais e previdenciárias Diversas 4.701 3.877 3.877 824 196 131 497 EXIGÍVEL A LONGO PRAZO Recursos de aceites e emissão de títulos Recursos de aceites cambiais 2.003 2.003 2.003 PATRIMÔNIO LÍQUIDO Capital De domiciliados no país Reservas de Lucros Lucros Acumulados 7.427 TOTAL DO PASSIVO 7.000 23 404 14.131 As notas explicativas integram as Demonstrações Contábeis. DEMONSTRAÇÃO DO RESULTADO (Valores em R$ mil) Semestre findo Em 30/06/2002 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de crédito Resultado de operações com títulos e valores mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Operações de captação no mercado RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA OUTRAS RECEITAS (DESPESAS) OPERACIONAIS: Receitas de prestação de serviços Despesas de pessoal Outras despesas administrativas Despesas tributárias Outras despesas operacionais RESULTADO ANTES DA CONTRIBUIÇÃO SOCIAL E DO IMPOSTO DE RENDA PROVISÃO PARA CONTRIBUIÇÃO SOCIAL E IMPOSTO DE RENDA LUCRO LÍQUIDO DO PERÍODO 968 101 867 (236) (236) 732 (278) 2 (69) (169) (35) (7) 454 (144) 310 LUCRO LÍQUIDO DO PERÍODO POR LOTE DE 1.000 AÇÕES R$ 44,35 Nº DE AÇÕES: 7.000.000 As notas explicativas integram as Demonstrações Contábeis. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (Valores em R$ mil) Saldos em 31/12/2001 Capital Realizado 7.000 Lucro Líquido do Período Destinações Propostas: Reserva Legal Saldos em 30/06/2002 Reserva Legal 8 Lucros Acumulados 109 - - 310 310 - 15 (15) - 7.000 23 404 7.427 As notas explicativas integram as Demonstrações Contábeis. DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (Valores em R$ mil) Semestre findo em 30/06/2002 ORIGEM DOS RECURSOS Lucro líquido do período Ajustes: Depreciações, amortizações Lucro líquido ajustado do período Recursos de terceiros originários de: Aumento dos subgrupos do passivo Recursos de aceitas cambiais Outras Obrigações 10.061 310 6 316 6.075 5.880 195 Diminuição dos subgrupos do ativo 3.670 Títulos e valores mobiliários 3.670 APLICAÇÃO DOS RECURSOS Inversões em: Imobilizado de Uso Aumento dos subgrupos do ativo circulante e realizável a longo prazo Aplicações interfinanceiras de liquidez Operações de crédito 10.045 15 10.030 8.188 1.842 Total 7.117 AUMENTO (REDUÇÃO) DAS DISPONIBILIDADES 16 MODIFICAÇÃO NA POSIÇÃO FINANCEIRA Início do período Fim do período Aumento (Redução) 0 16 16 As notas explicativas integram as Demonstrações Contábeis. SECULUS CRÉDITO, FINANCIAMENTO E INVESTIMENTO S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 30 DE JUNHO DE 2002 1. CONTEXTO OPERACIONAL A Seculus Crédito, Financiamento e Investimento S.A. é uma sociedade de crédito, financiamento e investimentos autorizada a operar pelo Banco Central do Brasil em 05 de novembro de 2001, cujas atividades operacionais iniciaramse a partir de 18 de fevereiro de 2002. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis da Seculus Crédito, Financiamento e Investimento S.A. foram elaboradas de acordo com a Lei das Sociedades por ações e normas emanadas do Banco Central do Brasil, e visam atender às Demonstrações Contábeis relativas ao primeiro semestre findo em 30 de Junho de 2002. 3. PRINCIPAIS DIRETRIZES CONTÁBEIS E CRITÉRIOS DE CONSOLIDAÇÃO a.O resultado é apurado pelo regime de competência. b.As Aplicações Interfinanceiras de Liquidez são registradas pelo custo de aquisição e acrescidos dos rendimentos auferidos até a data do Balanço Patrimonial. c.Em observância à Circular n.º 3.068, de 08 de novembro de 2001, e regulamentação complementar em 30 de junho de 2002, os Títulos e Valores Mobiliários passaram a ser classificados de acordo com a intenção de negociação pela administração em três categorias: Títulos para Negociação, Títulos Disponíveis para Venda e Títulos Mantidos até o Vencimento. Os Títulos e Valores Mobiliários existentes na data do Balanço Patrimonial, foram classificados como Títulos Mantidos até o Vencimento, tendo em vista a administração possuir intenção e capacidade financeira para mantêlos até o vencimento, sendo contabilizados ao custo de aquisição, acrescidos dos rendimentos intrínsecos. A capacidade financeira é definida em projeções de fluxo de caixa, desconsiderando a possibilidade de resgate antecipados desses títulos. d.As demais operações Ativas são demonstradas pelos valores de realização, incluindo os rendimentos e variações monetárias auferidos em base pró-rata die. e.As operações Passivas referem-se a passivos conhecidos e calculáveis, incluindo, quando aplicáveis, os encargos incorridos até a data do Balanço Patrimonial. f. As depreciações e amortizações do ativo permanente são calculadas pelo método linear, observando-se as seguintes taxas anuais: Equipamentos de uso - 10% e Sistema de processamento de dados – 20%. g.A provisão para imposto de renda é constituída à alíquota de 15% do lucro tributável, acrescida do adicional de 10%. Por sua vez, as provisões para contribuição social foram constituídas à alíquota de 9% do lucro antes do imposto de renda. 4. APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ Aplicações no Mercado Aberto: Posição Bancada Notas do Tesouro Nacional Aplicações em Depósitos Interfinanceiros: R$ mil 1.738 R$ mil 6.450 8.188 Certificados de Depósitos Interfinanceiros-CDI Total Circulante 5. TÍTULOS E VALORES MOBILIÁRIOS Títulos de Renda Fixa: Carteira Própria – Livres Certificado de Produto Rural Cotas de Fundos de Investimento Total Circulante R$ mil 4.007 2 4.009 Títulos Mantidos até o Vencimento: O custo atualizado (acrescido dos rendimentos) dos Títulos e Valores Mobiliários mantidos até o vencimento, pode ser assim apresentado: Descrição Vencimento Quantidade Custo (R$ mil) Certificado de Produto Rural 29/08/2002 59.940 2.016 Certificado de Produto Rural 27/09/2002 59.211 1.991 Cotas de Fundos de Investimento 2 6. OPErações de crédito É a seguinte a composição de nossa carteira: (a) Classificação por produto: R$ mil % Total Carteira Capital de Giro 1.686 91% Desconto de Duplicatas 9 1% 148 8% Crédito Pessoal 1.843 100% SubTotal (-) Provisão para Créditos 1 0% de Liquidação Duvidosa 1.842 Total Circulante (b) Classificação por atividade econômica: R$ mil Comércio 1.629 Serviços 66 148 Pessoa Física 1.843 TOTAL % Total Carteira 88% 4% 8% 100% (c) Classificação por prazo: Vencidas A vencer até 30 dias A Vencer de 31 a 60 dias A Vencer de 61 a 90 dias A Vencer de 91 a 180 dias A Vencer de 181 a 360 dias R$ mil 318 1.424 12 13 33 39 % Total Carteira 17% 77% 1% 1% 2% 2% A Vencer acima de 360 dias TOTAL 4 1.843 0% 100% (d) Provisão para créditos de liquidação duvidosa: Em observância à Resolução n.º 2.682, de 21 de dezembro de 1999, apresentamos abaixo a composição da carteira de operações de crédito nos correspondentes níveis de risco: Nível Nível AA Nível A Nível B Total Percentual Carteira (R$ mil) 0,00% 0,50% 1,00% - Provisão p/ Crédito de Liquidação Duvidosa (R$ mil) 1.629 213 1 1.843 0 1 0 1 7. oUTRAS OBRIGAÇÕES (a) Sociais e Estatutárias: R$ mil Dividendos 36 Remuneração do Capital Próprio 160 Total Circulante 196 (i) Crédito de Dividendos e Juros sobre o Capital Próprio decorrentes do resultado do exercício social encerrado em 31 de dezembro de 2001, cuja forma de pagamento será objeto de deliberação posterior da Assembléia Geral. (b) Fiscais e Previdenciárias: Provisão para Imposto de Renda e Contribuição Social a recolher Outros impostos e contribuições a recolher Total Circulante R$ mil (c) Diversas: Provisões para pagamentos a pessoal Provisões para pagamentos a credores diversos Valores a pagar a sociedades ligadas Total Circulante R$ mil 123 7 130 6 59 432 497 8. RECURSOS DE ACEITES CAMBIAIS Referem-se às Letras de Câmbio emitidas pela Seculus Crédito Financiamento e Investimento, pactuadas, junto a terceiros, à taxas usuais de mercado. 9. PATRIMONIO LÍQUIDO O Capital Social, totalmente subscrito e integralizado, é composto por 7.000.000 ações ordinárias, todas sem valor nominal. A Reserva de Lucros é representada pela Reserva Legal, que é constituída à base de 5% sobre o lucro líquido do exercício, limitada a 20% do Capital Social. 10. INFORMAÇÕES COMPLEMENTARES A partir de 01.01.95, as instituições financeiras devem manter um patrimônio líquido compatível com o grau de risco da estrutura de seus ativos, ponderados por fatores que variam de 0 a 300%, conforme Resolução 2.099/94 do Banco Central do Brasil (Acordo da Basiléia). O patrimônio líquido da instituição apresenta-se compatível com o grau de risco dos ativos. * * * DIRETORIA EXECUTIVA ELCIO ANTONIO DE AZEVEDO, Diretor-Presidente ARTUR GERALDO AZEVEDO, Diretor Administrativo CONTADOR RESPONSÁVEL JAMIRO PATRÍCIO DE RESENDE JÚNIOR, CRC/MG 66.289 * * * PARECER DOS AUDITORES INDEPENDENTES Aos Administradores e Acionistas da SECULUS CRÉDITO, FINANCIAMENTO E INVESTIMENTO S.A. Examinamos o balanço patrimonial da SECULUS CRÉDITO, FINANCIAMENTO E INVESTIMENTO S.A., levantado em 30 de junho de 2002, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e das origens e aplicações de recursos correspondentes ao semestre findo naquela data, elaborado sob a responsabilidade de sua Administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis. 2. Nossos exames foram conduzidos de acordo com as normas de auditoria e compreenderam: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e o sistema contábil e de controles internos da Instituição; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela Administração da Instituição, bem como da apresentação das demonstrações contábeis tomadas em conjunto. 3. Em nossa opinião, as demonstrações contábeis acima referidas representam, adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da SECULUS CRÉDITO, FINANCIAMENTO E INVESTIMENTO S.A., em 30 de junho de 2002, e o resultado de suas operações, as mutações do seu patrimônio líquido e as origens e aplicações de seus recursos referente ao semestre findo naquela data, de acordo com as práticas contábeis emanadas da legislação societária. Belo Horizonte, 12 de agosto de 2002. FERNANDO MOTTA & ASSOCIADOS Auditores Independentes CRCMG - 757 correspondente da RSM International Sílvio Sebastião da Silva Contador CRCMG - 44.996 Fernando Carneiro da Motta Contador CRCMG - 4.419

Baixar