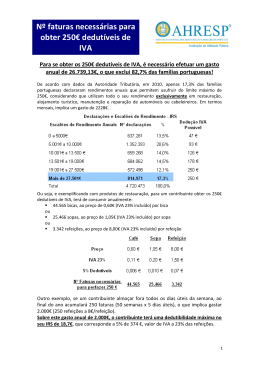

RECIBOS VERDES ELECTRÓNICOS Os Recibos Verdes eletrónicos vêm trazer algumas dificuldades de “ginástica contabilística”, porque para um único documento, temos que analisar três situações fiscais distintas: RETENÇÃO NA FONTE – Artigo 98º do CIRS • A RETENÇÃO é devida na data do pagamento do serviço, ou seja, na data em que é colocado à disposição o meio de pagamento ao Prestador de Serviços. Esta é também a data de referência para efeitos de Modelo 10. TRIBUTAÇÃO DE IRS – Artigo 3º nº6 do CIRS • O RENDIMENTO do Prestador do serviço fica sujeito a tributação de IRS: 1. Se este estiver no Regime Simplificado, e for um sujeito passivo de IVA, fica sujeito a IRS desde o momento em que para efeitos de IVA seja obrigatória a emissão de Fatura ou documento equivalente, ou seja, na data da Prestação de Serviços; 2. Se estiver no Regime Simplificado, e for isento de IVA, então é tributado em IRS na data da colocação à disposição do meio de pagamento; 3. Se estiver no Regime de Contabilidade Organizada e for um sujeito passivo de IVA, é tributado em IRS na data da Prestação de Serviços. TRIBUTAÇÃO DE IVA – Artigo 8º e 36º do CIVA • O IVA é devido: 4. Na data da emissão do Recibo, desde que o Recibo tenha sido emitido no prazo de 5 dias úteis após a data da Prestação de Serviços; 5. No momento em que termina o prazo, se o prazo dos 5 dias não for respeitado; 6. Se o prazo dos 5 dias não for respeitado, e se o pagamento se der antes da emissão do recibo, na data desse pagamento. Nota: Os Recibos verdes eletrónicos deverão ser emitidos sempre dentro do prazo dos cinco dias úteis seguintes à data da Prestação de Serviços e se a Prestação de Serviços for efetuada em Dezembro, é muito importante tentar emitir o Recibo dentro do mesmo ano, principalmente se receber o dinheiro ainda em Dezembro. Sempre que surgir uma dúvida na emissão de um Recibo eletrónico não hesite em contactarnos. AC SPACE

Baixar