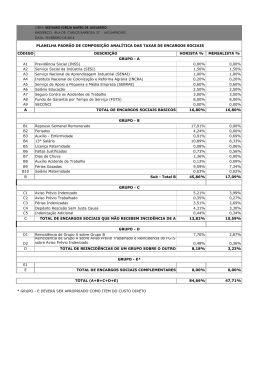

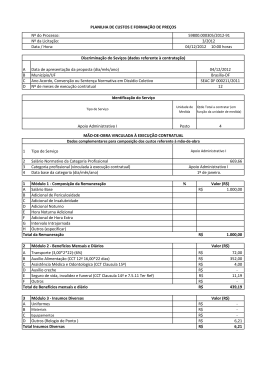

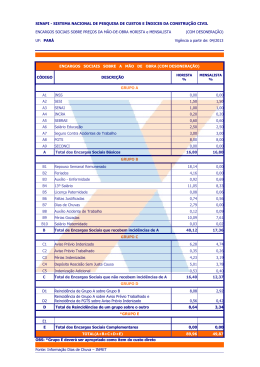

MINISTÉRIO DO PLANEJAMENTO Metodologia – Composição dos Custos - Valores limites – Vigilância e Limpeza Genivaldo dos Santos Costa Brasília, 30 de maio de 2012 MINISTÉRIO DO PLANEJAMENTO MINISTÉRIO DO PLANEJAMENTO DLSG/SLTI SUMÁRIO 1. Histórico 2. Objetivo 3.Acórdão nº 1.753/2008 4. Metodologia 5. Composição Planilha de Custo 6. Conclusões MINISTÉRIO DO PLANEJAMENTO Histórico • Instrução Normativa/Mare nº 13/96 introduz limites máximos para serviços de vigilância e limpeza • Instrução Normativa/Mare nº 18/97 Normatiza serviços de vigilância e limpeza • Instrução Normativa/MPOG nº 02/08 normatiza os serviços de natureza continuada ou não MINISTÉRIO DO PLANEJAMENTO Objetivo - valor limite Oferecer subsídios para os gestores públicos federais, responsáveis pela contratação de serviços de vigilância e limpeza executados de forma contínua em edifícios públicos, através do estabelecimento de valores máximos e mínimos que servirão de parâmetros para a avaliação das propostas, considerando apenas as condições ordinárias de contratação MINISTÉRIO DO PLANEJAMENTO Composição dos Custos •Remuneração; •Benefícios Mensais e Diários; •Insumos diversos; • Encargos Sociais e Trabalhistas; • Custos Indiretos, Tributos e Lucro; MINISTÉRIO DO PLANEJAMENTO Parâmetros utilizados • Nº dias Ano : 365,25 – mo mês 30,4375 • Jornada 12 x 36 : Proporção dias de folga 50% • Jornada 44 h : Proporção dias de folga 31,544% •Dias mês efetivos: 20,84(Jornada 44h) e15,22 (12 x 36) • Licenças (maternidade, paternidade, casamento, óbito – Dados IBGE; MINISTÉRIO DO PLANEJAMENTO •Estatísticas populacionais •Mercado de trabalho •Convenções e acordos coletivos • Cotação de preços de mercado • Composição dos uniformes • Tributos • Padrões de custos indiretos e lucro MINISTÉRIO DO PLANEJAMENTO Parâmetros utilizados • Permanência no emprego : Dados RAIS • Tarifa de transporte : Dados da ANTP • Vale Refeição – CCT da respectiva categoria (Vigilância ou Limpeza); MINISTÉRIO DO PLANEJAMENTO afastamento maternidade •O Custo do afastamento por maternidade leva em conta encargos e benefícios ( férias, adicional de férias, 13º salário, FGTS, bem como benefícios como assistência médica) devidos à gestante. • Custo final do afastamento é calculado a partir do número de ocorrências de maternidade e o número de dias de afastamento. MINISTÉRIO DO PLANEJAMENTO Rateio Chefia de Campo • Custos de supervisão a serem rateados pela quantidade de profissionais supervisionados. • Para o cálculo do custo total dos cargos supervisionados, o custo de supervisão deve ser rateado. • Este rateio é calculado pela divisão do custo do Supervisor correspondente a escala de Trabalho do trabalhador para o qual se deseja calcular o custo pelo número de trabalhadores subordinados MINISTÉRIO DO PLANEJAMENTO Provisão para Rescisão • O Custo de rescisão é composto pela soma do custo de aviso prévio indenizado e do custo de aviso prévio trabalhado ( e respectiva multa do FGTS e respectiva ponderação.) • As parcelas do aviso prévio indenizado e trabalhado são ponderados respectivamente da seguinte maneira: 90% e 10% (Vigilância) e 50% e 50% (limpeza). MINISTÉRIO DO PLANEJAMENTO Custos Indiretos, Tributos e Lucro Custos relativos a despesas administrativas/operacionais, tributos e lucro. Consiste em um percentual incidente sobre todos os custos da contratação MINISTÉRIO DO PLANEJAMENTO Estrutura de cálculo I. Composição da remuneração II. Encargos e benefícios anuais e mensais III. Uniformes, equipamentos e reciclagem IV. Reposição de profissional ausente V. Benefícios diários acordados VI. Valor calculado por trabalhador VII. VI. i. Custo total por trabalhador (soma dos itens anteriores) VI. ii. Insumos VI. iii. Custos indiretos, tributos e lucro (CITL) Valor final do posto VII. i. Valor por trabalhador VII. ii. Valor por posto VII. iii. Valor por posto do Supervisor VII. iv. Valor do Posto Supervisionado (posto + supervisor) MINISTÉRIO DO PLANEJAMENTO Principais alteração entre a nova metodologia e a Metodologia anterior MINISTÉRIO DO PLANEJAMENTO Estrutura de apuração do custo Metodologia atual • Os cálculos seguem os procedimentos utilizados para preparar a Folha de Pagamentos • Para cada item de custo é determinado seu valor de referência e quais valores incidem sobre o item • Considera todas as condições dos Acordos Coletivos Metodologia Anterior • Encargos Sociais e Trabalhistas classificados em Grupos (A a E) MINISTÉRIO DO PLANEJAMENTO Intervalo intrajornada Metodologia atual • Inserida para Vigilância nas jornadas 12x36 • Não leva em conta a solução operacional adotada pelo contratante • Considera o custo de reposição do empregado “regular” por outro empregado durante o horário de intervalo para repouso e alimentação. • Não considera o prolongamento da jornada do empregado regular nesse intervalo. Metodologia anterior • Não estava previsto custo específico MINISTÉRIO DO PLANEJAMENTO Reposição do profissional ausente Metodologia atual • Substituição de um trabalhador que não esteja presente por algum dos motivos previsto na legislação trabalhista • Inclui férias e todas as ausências legais, incluindo licença maternidade • Calculado a partir da probabilidade de ocorrência Metodologia anterior • Parcialmente prevista na Reserva Técnica • Valores constantes para todo o país MINISTÉRIO DO PLANEJAMENTO Custeio da Reserva Técnica Metodologia atual • Não existe previsão de custo para a Reserva Técnica • Parcialmente prevista no Custo de Reposição do Profissional Ausente Metodologia anterior • Calculado para cobertura não discriminada no cálculo da remuneração mediante incidência percentual sobre o somatório da remuneração, encargos sociais e trabalhistas e insumos de mão-de-obra MINISTÉRIO DO PLANEJAMENTO Benefícios mensais e diários Metodologia atual • Considera que o custo de alguns benefícios variam conforme o número de dias trabalhados que é diferente segunda a jornada • Benefícios mensais são considerados integralmente, de acordo com a Convenção Coletiva • Benefícios diários são considerados pelo número de dias trabalhados Metodologia anterior • Todos os benefícios são considerados como tendo um custo mensal, como se todo o trabalhador trabalhasse todos os dias úteis do mês MINISTÉRIO DO PLANEJAMENTO Fatores de custo com base estatística Metodologia atual • Um conjunto de fatores de custo que tem ocorrência incerta são tratados com base em dados estatísticos relacionados ao evento gerador do custo • Variável por UF e categoria profissional • Obs. Ex.Afastamento maternidade, rescisão,licença paternidade, ausências legais. Metodologia anterior • Valores constantes para todo o país MINISTÉRIO DO PLANEJAMENTO Rescisão Metodologia atual Metodologia anterior • Provisão para rescisão de todos • os contratos de trabalho, considerando o tempo médio de emprego da categoria proporcional ao tempo de serviço • Parcela dos trabalhadores trabalhará durante o período de aviso prévio enquanto outra parcela será indenizada • Vigilância: 90% de aviso prévio indenizado e 10% trabalhado • Limpeza 50% de aviso prévio indenizado 50% trabalhado Não existe parâmetros para verificação de correta provisão para o custo de rescisão MINISTÉRIO DO PLANEJAMENTO Custos Indiretos, Tributos e Lucro Metodologia atual • Custos indiretos e Lucro são calculados como porcentagem do custo total dos serviços • Porcentagem estabelecida a partir de estudos feitos por diversos órgãos contratantes • Tributos calculados segundo com base em empresa no regime de lucro real • Limpeza: 30,45% • Vigilância: 25,35% Metodologia anterior • Não existe parâmetros para avaliação dos valores declarados pelos concorrentes MINISTÉRIO DO PLANEJAMENTO Cenário de Atenção Metodologia atual • Cálculo de valores abaixo dos quais há possibilidade de inexequibilidade da proposta • Subsídio ao órgão que está realizando a contratação para o processo de tomada de decisão • Calculado a partir da alteração dos parâmetros de custo sem o descumprimento de nenhuma obrigação legal ou condição estabelecida em Acordos Coletivos Metodologia anterior • Não existe MINISTÉRIO DO PLANEJAMENTO Vantagens •Representa avanço em relação à metodologia anterior: considera um número maior de fatores que incidem sobre o custo dos serviços; considera todas as condições definidas nas Convenções e Acordos Coletivos; observa diferenças peculiares a cada Unidade da Federação. É um instrumento fundamental para o gestor avaliar as propostas quando da contratação de tais serviços; •Permite maior solidez metodológica e padronização de critérios no estabelecimento dos valores de referência para contratação dos serviços de vigilância e limpeza. MINISTÉRIO DO PLANEJAMENTO Vantagens A elaboração da Planilha de Custo é sempre feita com base na Convenção Coletiva de Trabalho de cada Unidade da Federação (UF) e na legislação vigente. Os insumos (materiais, equipamentos, uniformes,etc.) são obtidos através de pesquisa de preço. São também utilizadas como referência para outras entidades públicas (Banco do Brasil, CEF), e órgãos estaduais (GDF). MINISTÉRIO DO PLANEJAMENTO Desvantagens • Observa apenas os parâmetros em relação a Capital da Unidade de Referência. Contudo as portarias em seu art. 2º trazem as regras para as excepcionalidades, que permitem que o valor final fique superior ao valor limite fixado. • As portarias não esclarecem as excepcionalidades; MINISTÉRIO DO PLANEJAMENTO FIM DÚVIDAS: [email protected]

Baixar