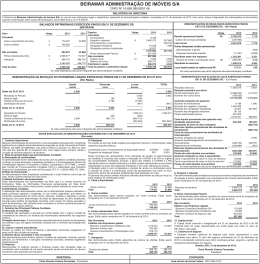

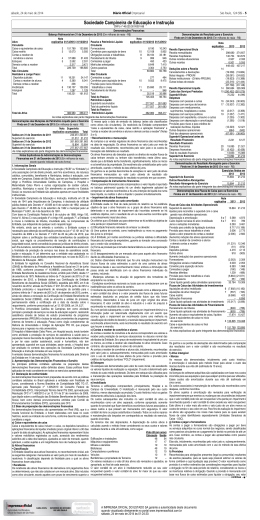

12 EDITAIS CURITIBA, QUINTA-FEIRA, 31 DE MARÇO DE 2011 [email protected] NEGRESCO S/A – CRÉDITO, FINANCIAMENTO E INVESTIMENTOS CNPJ/MF 04.379.829/0001-06 - Alameda Dom Pedro II, nº 21 - Batel - Curitiba - PR RELATÓRIO DA ADMINISTRAÇÃO - 2º Semestre de 2010 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias em vigor, submetemos à apreciação de V. Sas. O Relatório da Administração e as demonstrações financeiras e contábeis da Negresco S/A – Crédito, Financiamento e Investimentos, bem como as notas explicativas e o parecer dos auditores independentes, relativas ao 2º semestre de 2010. Cenário Econômico: Ao que tudo indica o cenário econômico brasileiro para o próximo semestre não se modificará quanto às perspectivas do mercado em relação ao último semestre de 2010. A economia brasileira continuará em processo de aceleração, o PIB brasileiro deverá manter-se dentro das expectativas de crescimento estimadas e a inflação continuará estável em torno das metas estabelecidas pelo governo. Tudo isso, somada a confiança do consumidor com a queda do desemprego e o crescimento da massa salarial principalmente das faixas econômicas B,C e D, indicaram um cenário econômico bastante favorável para o próximo ano. Dentro destas perspectivas a Negresco continua em processo de consolidação da sua rede de atuação e, consequentemente, o aumento das suas operações de crédito. Atuando focada nas regiões Sul, Sudeste e Centro-Oeste, projetamos resultados operacionais positivos para o 1º semestre de 2011 devido ao consistente crescimento da carteira de operações de crédito. Política Operacional: A NEGRESCO manteve o foco de atuação voltada para o crédito direto ao consumidor. Acompanhando o cenário nacional, houve expansão para lojistas na região Sudeste, com as operações de crédito finalizando o presente exercício com uma Carteira de R$ 100.333,37 milhões, demonstrando a capacidade de originação da empresa. Avaliação dos Resultados e Patrimônio líquido: No exercício findo em 2010, a Negresco Crédito Financiamento e Investi- mentos registrou em Lucro Líquido de R$ 4.341,04 milhões e o lucro líquido do exercício por lote de mil ações do capital foi de R$ 0,36. Gestão de Riscos: Adotamos uma política rigorosa na administração dos riscos inerentes às nossas atividades. A centralização da análise de crédito e cobrança foi uma das ações adotadas para obter um controle adequado desses riscos, objetivando aplicar as melhores práticas de mercado compatíveis com a natureza e a complexidade dos nossos produtos, serviços, atividades, processos e sistemas. Políticas: As Políticas de Risco Operacional tem a finalidade de orientar a gestão de riscos operacionais da Instituição para proporcionar a todas as suas áreas controles capazes de mitigar com eficiência esses riscos. Essas políticas têm por objetivo estabelecer diretrizes, conceitos e responsabilidades proporcionando à Instituição uma estrutura de gerenciamento do risco operacional capaz de identificar, avaliar, monitorar, controlar e mitigar o risco operacional. Promover a melhoria contínua dos seus produtos, serviços, processos e procedimentos, visando à qualidade de suas atividades operacionais. Estrutura de Gerenciamento: A estrutura de gerenciamento de risco operacional é de responsabilidade do Diretor indicado pela Diretoria junto ao Banco Central do Brasil. Atendendo ao que determina a Resolução CMN 3.380, de 29/06/2007, criamos uma estrutura de risco operacional prevendo: - Identificação: é realizada mediante o mapeamento dos riscos operacionais, bem como, dos serviços terceirizados relevantes para o funcionamento regular da Instituição. - Avaliação: periodicamente os riscos operacionais são acompanhados e avaliados buscando-se conhecer a eficiência dos controles implementados com a finalidade de mitigar o risco operacional. - Monitoramento: os potenciais eventos de BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2010 E DE 2009 (Valores expressos em milhares de reais) ATIVO CIRCULANTE Disponibilidades (nota 5) Aplicações interfinanceiras de liquidez (nota 6) Títulos e valores mobiliários (nota 7) Operações de crédito (nota 8) Outros créditos (notas 4 e 9) Despesas antecipadas Total do ativo circulante NÃO CIRCULANTE Operações de crédito (nota 8) Investimentos Imobilizado (nota 10) Intangível (nota 11) Diferido (nota 12) Total do ativo não circulante TOTAL DO ATIVO 2010 2009 PASSIVO CIRCULANTE Depósitos a prazo (nota 13) Recursos de aceites cambiais (nota 15) Obrigações fiscais e tributárias (nota 16) Cobrança e arrecadação de tributos e assemelhados Obrigações diversas (notas 4 e 14) Total do passivo circulante NÃO CIRCULANTE Depósitos a prazo (nota 13) Recursos de aceites cambiais (nota 15) 3.012 2.552 Obrigações diversas (notas 4 e 14) 102 102 Total do passivo não circulante 2.144 1.008 TOTAL DO PASSIVO 130 1.562 PATRIMÔNIO LÍQUIDO (nota 17) 87 434 Capital social (nota 17a) 5.475 5.658 Reserva legal (nota 17b) Reserva especial de lucros (nota 17c) 132.768 112.451 TOTAL PATRIMÔNIO LÍQUIDO TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO As notas explicativas são parte integrante das demonstrações financeiras 4.042 1.330 40.124 71.629 7.619 2.549 127.293 1.018 1.290 24.775 72.461 5.277 1.972 106.793 2010 2009 36.555 3.297 2.132 158 10.517 52.659 9.742 1.527 682 196 11.740 23.887 33.621 24.413 58.034 110.693 41.102 28.776 752 70.630 94.517 12.000 1.400 8.675 22.075 132.768 7.000 1.400 9.534 17.934 112.451 DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E DE 2009 (Valores expressos em milhares de reais) Capital realizado Reserva legal Reservas de lucros Reserva especial de lucros 5.000 1.000 6.111 Lucros acumulados Total perdas operacionais têm permanente acompanhamento, mediante utilização dos controles internos existentes, cujo manual é base para que se possa avaliar o desempenho e eficácia dos controles de riscos, tanto da instituição, quanto dos serviços terceirizados. - Controle: é realizado mediante acompanhamento das ações implementadas visando à mitigação do risco operacional. Testes são realizados periodicamente com a finalidade de identificar se os processos e procedimentos são adequados. Eventuais falhas constatadas, é objeto de propostas de melhoria dos respectivos controles. - Mitigação: é o objetivo maior da implementação da estrutura de gerenciamento do risco operacional e da melhoria dos controles de riscos. Assim, o desenvolvimento de mecanismos e planos de ações com essa finalidade é prioritário no controle dos riscos operacionais identificados. A auditoria interna da NEGRESCO tem papel importante na estrutura de gerenciamento de risco, devendo atuar através de revisões regulares e sistemáticas, sempre buscando identificar os acertos e eventuais desvios nos controles implementados. A Instituição vem trabalhando efetivamente no aperfeiçoamento da sua estrutura de risco operacional devido à sua importância para a qualidade do seu sistema de controles internos e no desenvolvimento de suas atividades operacionais. O Relatório da Estrutura de Gerenciamento do Risco Operacional está disponível para acesso público em nossa sede social. Considerações Finais: Os resultados alcançados ao final deste exercício somente foram possíveis com a dedicação de todos os nossos colaboradores, a confiança de nossos acionistas e a preferência de nossos clientes e parceiros comerciais, agradecemos a todos. Curitiba, 18 de fevereiro de 2011. A Administração DEMONSTRAÇÕES DOS RESULTADOS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E DE 2009 (Valores expressos em milhares de reais) Exercícios findos em 31 de dezembro 1º.07.2010 a 31.12.2010 2010 2009 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de crédito 39.478 69.231 49.542 Rendas de aplicações interfinanceiras de liquidez 140 365 381 Resultado de títulos e valores mobiliários 9.198 22.846 4.187 DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Operações de captação no mercado (7.469) (12.641) (7.689) Provisão para créditos de liquidação duvidosa (19.824) (35.551) (26.643) RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 21.523 44.250 19.778 RECEITAS (DESPESAS) OPERACIONAIS Receitas de prestação de serviços 52 107 72 Despesas de pessoal (645) (1.578) (749) Despesas administrativas (18.011) (32.301) (18.197) Despesas tributárias (4) (13) (541) Outras receitas operacionais 1.568 2.606 16.257 Outras despesas operacionais (1.429) (1.781) (2.093) (18.469) (32.959) (5.251) LUCRO ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO 3.054 11.291 14.527 RESULTADO NÃO OPERACIONAL 2 2 0 Imposto de renda e contribuição social sobre o lucro (3.679) (6.952) (5.704) LUCRO (PREJUÍZO) LÍQUIDO DO SEMESTRE/EXERCÍCIO (622) 4.341 8.823 Quantidade de ações no final do semestre/exercício 12.000 12.000 7.000 Lucro (prejuízo) por lote de mil ações de capital no final do semestre / exercício (0,05) 0,36 1,26 As notas explicativas são parte integrante das demonstrações financeiras SALDOS EM 31 DE DEZEMBRO DE 2008 Lucro líquido do exercício Aumento de capital conforme ata da Assembléia Geral Extraordinária realizada em 08.06.2009 Destinação do resultado: .Reserva legal .Distribuição de dividendos .Constituição de reserva especial de lucros 8.823 8.823 2.000 2.000 400 7.000 Aumento de capital conforme ata da Assembléia Geral Extraordinária realizada em 25.08.2010 Aumento de capital conforme ata da Assembléia Geral Extraordinária realizada em 01.10.2010 Lucro líquido do exercício Destinação do resultado: .Distribuição de dividendos .Constituição de reserva especial de lucros 3.100 1.900 1.400 (8.423) 9.534 (5.200) 4.341 1.400 17.934 3.100 1.900 4.341 (5.200) (4.341) 8.675 22.075 As notas explicativas são parte integrante das demonstrações financeiras NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E DE 2009 - (Valores expressos em milhares de reais) 1. CONTEXTO OPERACIONAL A Sociedade tem por objetivo a realização de financiamentos para aquisição de bens e serviços, financiamentos para capital de giro, empréstimos pessoais, bem como todas as demais operações ativas, passivas e acessórias a que estão legalmente autorizadas às Instituições da mesma natureza. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis da Negresco S.A. Crédito Financiamento e Investimentos foram elaborados a partir de diretrizes contábeis emanadas da Lei das Sociedades por Ações – Lei no 6.404/76, sendo adotadas as alterações introduzidas pelas Leis no 11.638/07 e no 11.941/09, para a contabilização das operações, associadas, quando aplicável, às normas e instruções do Conselho Monetário Nacional (CMN), do Banco Central do Brasil (BACEN), da Comissão de Valores Mobiliários (CVM), bem como os Pronunciamentos, Orientações e Interpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) após referendados pelo Conselho Monetário Nacional e pelo Banco Central do Brasil, apresentadas em conformidade com o Plano Contábil das Instituições Financeiras do Sistema Financeiro Nacional – COSIF. As demonstrações financeiras incluem estimativas e premissas, como a mensuração de provisões para perdas com operações de crédito, estimativas do valor justo de determinados instrumentos financeiros, quando aplicável, provisão para contingências, outras provisões, e sobre a determinação da vida útil de determinados ativos. Os resultados efetivos podem ser diferentes daquelas estimativas e premissas. Alteração na Lei das Sociedades por Ações Em 28 de dezembro de 2007, foi promulgada a Lei nº 11.638, alterada pela Medida Provisória - MP nº 449 (convertida em Lei 11.941/2009), de 4 de dezembro de 2008, que modificaram e introduziram novos dispositivos à Lei das Sociedades por Ações. Essa Lei e a referida Medida Provisória tiveram como principal objetivo atualizar a legislação societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade que são emitidas pelo “International Accounting Standards Board - IASB”. A aplicação das referidas Lei e Medida Provisória é obrigatória para demonstrações financeiras anuais de exercícios iniciados em ou após 1º de janeiro de 2008. As mudanças na Lei das Sociedades por Ações trouxeram os seguintes principais impactos nas demonstrações financeiras da Instituição: ·Elaboração da Demonstração do Fluxo de Caixa em substituição a Demonstração de Origens e Aplicações de Recursos; · Elaboração da Demonstração do Valor Adicionado (adoção voluntária); e ·Análise de redução ao valor de recuperação de ativos, de acordo com o CPC 01, para os itens do ativo imobilizado de uso. 3. PRINCIPAIS PRÁTICAS CONTÁBEIS Dentre as principais práticas adotadas para a elaboração das demonstrações contábeis da instituição, emanadas das disposições da legislação societária, associadas às normas e instruções específicas do Banco Central do Brasil, destacam-se: a. Moeda funcional e de apresentação As Demonstrações Financeiras estão apresentadas em reais, que é a moeda funcional da Negresco. b. Apuração do resultado, ativos e passivos circulante e a longo prazo O resultado é apurado de acordo com o regime de competência, que estabelece que as receitas e despesas devem ser incluídas na apuração dos resultados dos períodos em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. As operações com taxas prefixadas são registradas pelo valor de resgate, e as receitas e despesas correspondentes ao período futuro são apresentadas em conta redutora dos respectivos ativos e passivos. As receitas e despesas de natureza financeira são contabilizadas pelo critério “pro-rata” dia e calculadas com base no método exponencial, atualizadas até a data do balanço. c. Caixa e equivalentes de caixa Caixa e equivalentes de caixa, conforme Resolução CVM 3.064/08, são representados por disponibilidades em moeda nacional e aplicações em depósitos interfinanceiros, cujo vencimento das operações na data da efetiva aplicação seja igual ou inferior a 90 dias e apresentam risco insignificante de mudança de valor justo, que são utilizados pelo Banco para gerenciamento de seus compromissos de curto prazo. d. Aplicações Interfinanceiras de Liquidez As aplicações interfinanceiras de liquidez são registrados ao custo de aquisição, acrescido dos rendimentos auferidos até a data do balanço, deduzidos de provisão para desvalorização, quando aplicável. e. Títulos e valores mobiliários Para registro e avaliação dos títulos e valores mobiliários, o Banco adota os critérios determinados pelas Circulares 3.068/01 e 3.082/02, do Banco Central do Brasil. De acordo com esses critérios, os títulos e valores mobiliários mantidos pelo Banco estão sendo classificados e avaliados na categoria de títulos mantidos até o vencimento. Esses títulos são adquiridos com a intenção e capacidade financeira para sua manutenção em carteira até o vencimento e são avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do período, compostos integralmente por Cotas de Fundo de Investimentos. f. Operações de crédito e provisão para créditos de liquidação duvidosa a)Operações de crédito – estão registradas pelo valor atualizado pelas rendas incorridas até a data de encerramento do balanço, segundo o critério pró-rata dia. As operações de crédito, são classificadas nos respectivos níveis de risco, observados: (i) os parâmetros estabelecidos pela Resolução no 2.682 do CMN, que requer a sua classificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo); e (ii) a avaliação da Administração quanto ao nível de risco. As principais operações de crédito são compostas por empréstimos e financiamentos, cujas operações são realizadas com pessoas Físicas e Jurídicas, características estas da Carteira Comercial. b)Provisão para Créditos de Liquidação Duvidosa - foi constituída nos termos da resolução no 2.682 de 21/12/ 99, do Banco Central do Brasil, em montante julgado suficiente para cobrir eventuais perdas na realização de créditos a receber, levando-se em consideração a análise das operações em atraso e dos riscos específicos apresentados por cliente. c)Essa avaliação, realizada periodicamente, considera a conjuntura econômica, a experiência passada e os riscos específicos e globais em relação às operações, aos devedores e garantidores. Adicionalmente, também são considerados os períodos de atraso definidos na Resolução no 2.682 do CMN, para atribuição dos níveis de classificação dos clientes da seguinte forma: Nível AA A B C D E F G H Internalo de traso Até 14 dias Até 14 dias De 15 à 30 dias De 31 à 60 dias De 61 à 90 dias De 91 à 120 dias De 121 à 150 dias De 151 à 180 dias Acima de 180 dias Exercícios findos em 31 de dezembro (5.000) 4.341 12.000 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E DE 2009 (Valores expressos em milhares de reais) (400) (5.000) 8.423 SALDOS EM 31 DE DEZEMBRO DE 2009 SALDOS EM 31 DE DEZEMBRO DE 2010 12.111 Percentual de Provisão 0,50% 0,50% 1,00% 3,00% 10,00% 30,00% 50,00% 70,00% 100,00% 1º.07.2010 a 31.12.2010 2010 FLUXO DE CAIXA PROVENIENTE DAS ATIVIDADES OPERACIONAIS Lucro líquido do semestre / exercício (622) 4.341 Ajustes para reconciliar o resultado do semestre com recursos provenientes de atividades operacionais: . Depreciações e amortizações 488 972 Redução (aumento) nos ativos operacionais: Títulos e valores mobiliários (24.760) (15.349) Operações de crédito 30.558 372 Despesas antecipadas (672) (577) Outros créditos (5.188) (2.342) Aumento (redução) nos passivos operacionais: Cobrança e arrecadação de tributos e assemelhados 38 (38) Obrigações sociais e estatutárias Obrigações fiscais e tributárias 670 1.450 Obrigações diversas 4.719 (1.975) RECURSOS LÍQUIDOS APLICADOS NAS ATIVIDADES OPERACIONAIS 5.231 (13.146) FLUXOS DE CAIXA APLICADOS NAS ATIVIDADES DE INVESTIMENTOS Adições ao imobilizado e intangível (75) (329) RECURSOS LÍQUIDOS APLICADOS NAS ATIVIDADES DE INVESTIMENTOS (75) (329) FLUXO DE CAIXA APLIUCADOS DAS ATIVIDADES DE FINANCIAMENTO Depósitos a prazo 5.036 19.332 Recursos de aceites cambiais (14.308) (2.593) Pagamento de dividendos (3.200) (5.200) Aumento de capital 5.000 5.000 RECURSOS LÍQUIDOS GERADOS NAS ATIVIDADES DE FINANCIAMENTO (7.472) 16.539 Aumento (redução) no caixa e equivalentes (2.316) 3.064 Disponibilidades no início do semestre / exercício 7.688 2.308 Disponibilidades no final do semestre / exercício 5.372 5.372 As notas explicativas são parte integrante das demonstrações financeiras 2009 8.823 876 (24.775) (15.754) (1.972) 6.352 145 (11) 276 8.245 (17.795) (756) (756) 50.844 (31.227) (5.000) 2.000 16.617 (1.934) 4.242 2.308 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E DE 2009 - (Valores expressos em milhares de reais) As operações em atraso classificadas como nível “H” permanecem nessa classificação por seis meses, quando então são baixadas contra a provisão existente e controladas em conta de compensação, por no mínimo cinco anos, não sendo mais registradas em contas patrimoniais. As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam classificadas. As renegociações de operações de crédito, que já haviam sido baixadas contra a provisão e que estavam em contas de compensação, são classificadas como nível “H” e as eventuais receitas provenientes da renegociação somente são reconhecidas quando efetivamente recebidas. Quando houver amortização significativa da operação ou quando novos fatos relevantes justificarem a mudança do nível de risco, poderá ocorrer a reclassificação da operação para categoria de menor risco. g. Ativo imobilizado Correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades ou exercidos com essa finalidade inclusive os decorrentes de operações que transfiram os riscos, benefícios e controles dos bens da instituição. E demonstrado pelo custo de aquisição, líquidos das respectivas depreciações acumuladas, calculadas pelo método linear de acordo com a vida útil econômica estimada dos bens, a taxas fixadas por espécie de bens, de acordo com a nota explicativa número 9. O Imobilizado não supera seu provável valor de recuperação e foi submetido ao impairment test. h. Ativo Intangível O intangível é registrado ao custo de desenvolvimento ou aquisição. A amortização é calculada pelo método linear, à taxa mencionada na nota explicativa nº 10 e leva em consideração o tempo de vida útil estimado dos intangíveis. O intangível não supera seu provável valor de recuperação e foi submetido ao impairment test. i. Ativo Diferido É demonstrado ao custo de aquisição ou formação e amortizado pelo método linear pelo prazo de cinco anos ou pelo prazo de vigência dos contratos de aluguéis. A administração entende que o diferido não supera seu provável valor de recuperação, foi submetido ao impairment test e desta forma não será revertido. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E DE 2009 (Valores expressos em milhares de reais) j. Redução do valor recuperável de ativos não financeiros – (impairment) É reconhecida uma perda por impairment se o valor de contabilização de um ativo ou de sua unidade geradora de caixa excede seu valor recuperável. Uma unidade geradora de caixa é o menor grupo identificável de ativos que gera fluxos de caixa substancialmente independentes de outros ativos e grupos. Perdas por impairment são reconhecidas no resultado do exercício. A partir de 2008, os valores dos ativos não financeiros, exceto outros valores e bens e créditos tributários, são revistos, no mínimo, anualmente para determinar se há alguma indicação de perda por impairment. k. Depósitos e captações no mercado aberto São demonstrados pelos valores das exigibilidades e consideram os encargos exigíveis até a data do balanço, reconhecidos em base “pro-rata” dia. l. Outros ativos e passivos Os ativos estão demonstrados pelos valores de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas (em base “pro-rata” dia) e provisão para perda, quando julgada necessária. Os passivos demonstrados incluem os valores conhecidos e calculáveis, acrescidos dos encargos e das variações monetárias incorridas (em base “pro-rata” dia). m. Provisão para Imposto de Renda e Contribuição Social sobre o Lucro Líquido A provisão para imposto de renda é constituída à alíquota-base de 15% do lucro tributável, acrescida do adicional de 10% sobre a parte deste lucro que excedeu a R$ 60 mil (sessenta mil reais), e inclui incentivos fiscais, cuja opção é formalizada na declaração de rendimentos. De acordo com a Lei no 11.941/09, as modificações no critério de reconhecimento de receita, custos e despesas computadas na apuração do lucro líquido do exercício, introduzidas pela Lei no 11.638/07 e pelos artigos 36 e 37 da referida Lei 11.941/09, não terão efeitos para fins de apuração do lucro real da pessoa jurídica optante pelo Regime Tributário de Transição – RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de 2007. n. Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes, e obrigações legais são efetuados de acordo com os critérios definidos nas Normas e Procedimentos de Contabilidade - NPC 22, do Instituto dos Auditores Independentes - IBRACON, combinados com na Deliberação CVM no 489/05, da seguinte forma: a)Ativos Contingentes - não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis, sobre as quais não cabem mais recursos, caracterizando o ganho como praticamente certo e pela confirmação da capacidade de sua recuperação por recebimento ou compensação com outro exigível; b)Contingências Passivas - são reconhecidas nas demonstrações financeiras quando, levando em conta a opinião de assessores jurídicos e da Administração, a natureza das ações, à similaridade com processos anteriores, a complexidade e o posicionamento dos Tribunais, sempre que a perda for avaliada como provável, o que ocasionaria uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes classificados como perdas possíveis pelos assessores jurídicos são apenas divulgados em notas explicativas, enquanto aqueles classificados como perda remota não requerem provisão e divulgação; e c)Obrigações legais (fiscais e previdenciárias) - referem-se às demandas judiciais onde estão sendo contestadas a legalidade e a constitucionalidade de alguns tributos e contribuições, que, independentemente da avaliação acerca da probabilidade de sucesso, têm os seus montantes reconhecidos integralmente nas demonstrações financeiras. Os montantes discutidos são quantificados, provisionados e atualizados mensalmente. 4 . COMPOSIÇÃO DE SALDOS DO BALANÇO PATRIMONIAL 2010 2009 a) Ativo circulante Outros créditos Diversos Adiantamento a fornecedores 1 120 Devedores depositos em garantia 56 0 Devedores diversos país 5.508 440 Títulos e créditos a receber 1.774 Impostos e contribuições a compensar 156 4.677 Outros 124 37 Despesas antecipas 2549 1972 10.168 7.246 b) Passivo circulante Outras obrigações Diversas Obrigação por aquisição de bens 2 83 Provisão para contingências 1.026 752 Credores diversos país 8.104 5.245 Provisão para pagamentos a efetuar 2.291 876 Obrigação de operação de venda 5.511 Outras Despesas Administrativas 1384 898 12.807 13.365 ( - ) Parcela de longo prazo (752) 12.807 12.613 5. CAIXA E EQUIVALENTES DE CAIXA 2010 2009 Banco HSBC S.A. 14 8 Banco Itaú S.A. 42 42 Caixa Econômica Federal 49 51 Banco do Brasil S.A. 135 90 Banco Safra S.A. 45 440 Banco Bradesco S.A. 3.756 387 4.042 1.018 6 . APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 2010 2009 DI - não ligadas 1.331 1.291 ( - ) Rendas a apropriar (1) (1) 1.330 1.290 7 . TÍTULOS E VALORES MOBILIÁRIOS 2010 2009 HSBC DI CP Executivo 7.557 HSBC DI Títulos Públicos 4.551 FIDC FINANCEIROS CREDIPAR I 22.956 12.667 FIDC FINANCEIROS CREDIPAR MAIS 17.168 40.124 24.775 Conforme previsto na Circular BACEN n° 3.068/01 e 3082/02, os títulos e valores mobiliários classificados na categoria “disponíveis para venda” estão registrados pelo valor de aplicação, acrescido dos rendimentos auferidos até a data. Os títulos são compostos integralmente por 100% das cotas subordinadas de fundo de investimento em direitos creditórios FIDC Credipar 1 e FIDC Credipar Mais, cujos rendimentos das carteiras cedidas consideram a taxa de juros contratual pro-rata temporis deduzido do custo das cotas sênior, perda e custos adminis- 9. OUTROS CRÉDITOS Em 30 de junho de 2009, a Administração, baseada em opinião de seus assessores jurídicos e no trânsito em julgado do Mandado de Segurança no 2008.70.00.001426-7/PR, bem como do Despacho Decisório relativo ao Pedido de Habilitação, processo no 10.980.006005/2009-50, contabilizou o montante de R$ 11.390, relativo ao reconhecimento da inconstitucionalidade da majoração da base de cálculo do PIS e COFINS, promovida pelo art. 3º, parágrafo 1º da Lei no 9.718/98, cujos montantes foram apurados pela administração da Negresco parcialmente utilizados para compensação com tributos federais. Em 31 de dezembro de 2010 o saldo remanescente após utilização desses créditos, é de R$ 155, cuja utilização após a homologação ocorrida em 30 de junho de 2009, não foi questionada até a presente data pela Secretaria da Receita Federal. 10. IMOBILIZADO DE USO Custo líquido Taxa anual de Custo Depreciação depreciação % corrigido acumulada 31.12.2010 31.12.2009 Móveis e equipamentos de uso 10% 1.004 (296) 708 742 Equipamentos de comunicação 10% 3.380 (105) 3.274 266 Sistema de processamento de dados 20% 2.412 (1.239) 1.172 1.403 Sistema de transporte 20% 36 5 41 25 6.832 (1.636) 5.196 1.008 Impairment ativos não circulantes Os ativos imobilizados (custo corrigido) não apresentam indícios de depreciação acelerada. Para tanto, os saldos de suas unidades geradoras de caixa são submetidos ao cálculo de seu valor de recuperação (impairment test) ao menos anualmente, conforme determina o CPC 01 – Valor Recuperável dos Ativos. 11. ATIVO INTANGÍVEL Custo líquido Taxa anual de Custo Amortização amortização % corrigido acumulada 31.12.2010 31.12.2009 Direito de uso sistema de comunicação 10% 202 (81) 121 134 202 (81) 121 134 Impairment ativos não circulantes Os ativos imobilizados (custo corrigido) não apresentam indícios de depreciação acelerada. Para tanto, os saldos de suas unidades geradoras de caixa são submetidos ao cálculo de seu valor de recuperação (impairment test) ao menos anualmente, conforme determina o CPC 01 – Valor Recuperável dos Ativos. 12. DIFERIDO Custo líquido Taxa anual de Custo Amortização amortização % corrigido acumulada 31.12.2010 31.12.2009 Gastos de organização e expansão 1.368 (1.281) 87 434 1.368 (1.281) 87 434 Registram valores relativos a gastos com organização e expansão que conforme permitido pela legislação contábil em vigor (OCPC no 02 “Orientação do Comitê de Pronunciamentos Contábeis”), permanecerão nesse grupo até a sua realização, cuja amortização não será em prazo superior a 10 anos. 13. DEPÓSITOS A PRAZO 2010 2009 Depósitos a Prazo com Garantia Especial (DPGE) 70.176 50.844 70.176 50.844 ( - ) Parcela de Longo prazo (33.621) (41.102) 36.555 9.742 Foram contratadas no país exclusivamente, sendo remunerados de 118% a 130% do Certificado de Depósito Interfinanceiro – CDI, ou 100 % CDI mais IPCA de 7,50% ao ano a 8,40% ao ano. Divulgado mensalmente pela CETIP. Os vencimentos dos referidos certificados, estão assim demonstrados: Aos Administradores e Acionistas Negresco S.A. – Crédito, Financiamento e Investimentos - Curitiba - PR Examinamos as demonstrações financeiras individuais da da Negresco S.A. – Crédito, Financiamento e Investimentos, (“Instituição”), que compreendem o balanço patrimonial em 31 de dezembro de 2010 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS A Administração da Instituição é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. RESPONSABILIDADE DOS AUDITORES INDEPENDENTES Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Instituição para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Instituição. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. trativos. A remuneração é realizada através dos resultados do FIDC. Em 31 de dezembro de 2010, os títulos e valores mobiliários, estão compostos da seguinte maneira: Valor Saldo em No de Descrição quotas da quota 31/12/2010 FIDC FINANCEIROS CREDIPAR I 15.008,58382 1.529,522 22.956 FIDC FINANCEIROS CREDIPAR MAIS 13.123,47822 1.308,227 17.168 40.124 8.OPERAÇÕES DE CRÉDITO E PROVISÃO PARA PERDA COM CRÉDITOS O somatório da carteira de operações de crédito e o valor da respectiva provisão para créditos de liquidação duvidosa em 30 de setembro de 2010 estão segregados de acordo com as normas vigentes e assim representados: a) Por níveis de risco e vencimento DEMONSTRATIVO DE CLASSIFICAÇÃO DE OPERAÇÕES DE CRÉDITO (R$ mil) Classificação Situação Atraso em dias % Provisão Tipo de pessoa Total Provisão Jurídica Física AA Normal A Normal De 0 a 14 0,50% 3.233 51.254 54.487 331 B Normal 1,00% 171 218 389 Vencido de 15 a 30 1,00% 3 5.548 5.551 64 C Normal 3,00% 57 57 Vencido de 30 a 60 3,00% 5.260 5.260 169 D Normal 10,00% 25 25 Vencido de 60 a 90 10,00% 6 4.383 4.389 463 E Normal 30,00% 13 13 Vencido de 90 a 120 30,00% 4 4.078 4.082 1.274 F Normal 50,00% 12 12 Vencido de 120 a 150 50,00% 3.544 3.544 1.829 G Normal 70,00% 7 7 Vencido de 150 a 180 70,00% 44 3.705 3.749 2.707 H Normal 100,00% 25 25 Vencido Acima de 180 100,00% 21 18.723 18.744 18.856 3.482 96.852 100.334 25.693 ( - ) Parcela de longo prazo (3.319) (307) Total b) Por níveis tipo da carteira de crédito Empréstimos Financiamentos ( - ) Provisão para créditos de liquidação duvidosa ( - ) Parcela de longo prazo 97.015 2010 10.489 89.845 (25.693) 74.641 (3.012) 71.629 25.386 2009 14.178 78.727 (17.892) 76.013 (2.552) 74.461 Até 3 meses De 3 a 12 meses Acima de 12 meses Total 14. OBRIGAÇÕES DIVERSAS 2010 6.853 29.702 33.621 70.176 2009 9.742 41.102 50.844 2009 83 752 5.245 876 5.511 1384 898 12.807 13.365 ( - ) Parcela de longo prazo (752) 12.807 12.613 As provisões para contingências foram constituídas levando em conta a opinião dos assessores jurídicos, a natureza das ações, a similaridade com processos anteriores, a complexidade e o posicionamento de Tribunais, sempre que a perda for avaliada como provável. Os saldos em 31 de dezembro de 2010 foram constituídos em montante considerado suficiente para fazer frente a eventuais perdas e referem-se, substancialmente, a ações cíveis indenizatórias e trabalhistas. 15. RECURSOS DE ACEITES CAMBIAIS São 172 Letras de Câmbio emitidas pela Instituição, no valor total de R$ 27.710, pactuadas junto a partes relacionadas, com remuneração de 100% a 130% do CDI – Certificado de Depósitos Interfinanceiros, como segue: 2010 2009 Até 3 meses 2.228 1.419 4 a 12 meses 1.069 107 13 a 36 meses 242 295 37 a 60 meses 24.171 28.482 27.710 30.303 ( - ) Parcela de longo prazo (24.413) (28.776) 3.297 1.527 16. OBRIGAÇÕES FISCAIS E TRIBUTÁRIAS 2010 2009 Provisão para IRPJ e CSLL 1.858 565 IRRF retido na fonte a recolher 107 51 PIS, Cofins e CSLL retidos a recolher 133 35 INSS a recolher 30 21 FGTS e recolher 4 5 Outros 5 2.132 682 17. PATRIMÔNIO LÍQUIDO a. Capital social O Capital Social, totalmente subscrito e integralizado é de R$ 12.000.000, representadas por 12.000.000 (doze milhões) de ações nominativas, sem valor nominal, pertencente 100% a acionistas domiciliados no País. Em 25 de agosto de 2010, através da Ata de Assembléia Extraordinária, foi realizado o aumento de capital no montante de R$ 3.100.000 (três milhões e cem mil reais), sendo que as ações ficaram distribuídas da seguinte forma: Acionistas No de ações Valor das ações Participação Orlando Otto Kaesemodel Filho 11.760.000 11.760.000 98,00% Orlando Otto Kaesemodel Neto 120.000 120.000 1,00% Guilherme Slaviero Kaesemodel 120.000 120.000 1,00% 12.000.000 12.000.000 100,00% b.Reserva legal Constituída no montante de R$ 1.400 (R$ 1.268 em 30 de setembro de 2009), em conformidade com a Lei das Sociedades por Ações e o Estatuto Social, à base de 5% do lucro líquido de cada exercício, até atingir o limite de 20% do capital social integralizado. c. Reserva especial para dividendo obrigatório não distribuído Do saldo remanescente da reserva especial para dividendo obrigatório não distribuído, em 31 de dezembro de 2010 no montante de R$ 8.676 acumulados até aquela data. Parte dos recursos destinados a dividendos obrigatório não distribuído, será deliberado pela AGO de 2011 há realização de integralização de capital do montante remanescente nesta rubrica. d. Patrimônio de referencia exigido – PRE (Acordo Basiléia II) A Negresco mantém patrimônio de referência (PR) compatível com o grau de risco da estrutura de seus ativos, nos termos da Resolução BACEN 3.490/08 e normas complementares. 18. INSTRUMENTOS FINANCEIROS A Instituição não participa de operações envolvendo instrumentos financeiros registradas em contas de compensação ou patrimoniais que se destinem a atender às necessidades próprias, a fim de reduzir sua exposição a riscos de mercado, moeda e juros. Gerenciamento de riscos Os principais fatores de risco de marcado que afetam o negócio da Instituição podem ser considerados como: · Risco de crédito Visando a mitigação do Risco de Crédito, a Negresco atua continuamente no acompanhamento dos processos das atividades de crédito, nos aprimoramentos, aferição e elaboração de inventários dos modelos de concessão e recuperação de crédito, no monitoramento de concentrações e na identificação de novos componentes que ofereçam riscos de crédito. · Risco operacional No quarto trimestre de 2010, a Negresco deu continuidade aos seus esforços para o fortalecimento de seu ambiente de controles internos. O aprimoramento constante das práticas de Governança Corporativa e o investimento contínuo na evolução dos processos e dos controles internos são objetivos permanentes da Administração. · Risco de mercado Os riscos de mercado são gerenciados por meio de metodologias e modelos aderentes e condizentes com a realidade do mercado nacional, permitindo embasar decisões estratégicas da Instituição com grande agilidade e alto grau de confiança. A Negresco emprega uma política conservadora na administração de sua exposição a risco de mercado. Determinação do valor de mercado dos instrumentos financeiros Operações de crédito prefixadas foram determinadas mediante desconto dos fluxos de caixa estimados, adotando as taxas de juros praticadas pela Negresco em novos contratos de características similares. As referidas taxas são compatíveis com o mercado na data do balanço. Obrigação por aquisição de bens Provisão para contingências Credores diversos país Provisão para pagamentos a efetuar Obrigação de operação de venda Outras Despesas Administrativas 2010 2 1.026 8.104 2.291 DIRETORIA Orlando Otto Kaesemodel Filho – Diretor Presidente Marcelo Ferraz de Almeida – Diretor Sergio Shozi Yamamoto – Diretor Antonio João Beal – Diretor José Gilberto Beal - Diretor CONTADOR Sergio Shozi Yamamoto – Diretor CRC (PR) 014625/O - 0 PARECER DOS AUDITORES INDEPENDENTES Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Administradores e Acionistas Negresco S.A. – Crédito, Financiamento e Investimentos - Curitiba - PR OPINIÃO Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Negresco S.A. – Crédito, Financiamento e Investimentos, em 31 de dezembro de 2010, o desempenho de suas operações e os fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Curitiba, 18 de fevereiro de 2011 Marcello PalamartchukSócio-ContadorCRC 1PR-049.038/O-9BDO Auditores IndependentesCRC 2SP013.439/O-5 “S” PR

Baixar