Metodologia do Custo Médio Ponderado

de Capital (CMPC) para o Setor de

Telecomunicações

Brasília, Novembro de 2009

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

USO REGULATÓRIO DO CMPC

• Fixar tarifas de interconexão (Regime Público)

- Contexto do Lric (orientação a custo)

• Definir Valores de referência (Regime Privado)

- Interconexão rede móvel (modelo FAC)

- EILD (modelo Lric)

• Revisão tarifária

• Preços de outorga de radio-frequência

• Projetos de Universalização

• Fator X

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

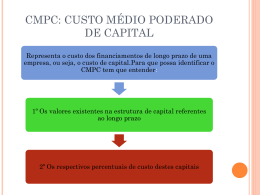

CARACTERÍSTICAS DO PROCESSO DE

CONSTRUÇÃO DO CMPC

Correta estimação CMPC

corretos sinais ...

Importante seguir pré-requisitos no processo...

• Coerência com regulamentações do setor

• Precisão metodológica

• Suporte especializado (consultoria – FGV/CPQD)

• Transparência

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

ASPECTOS METODOLÓGICOS

•Custo médio Ponderado de Capital - CMPC

E

D

Taxa de

WACC

Ke

(1 t ) K d

DE

DE

retorno mínima

• Metodologia definida (Três partes)

- Custo de capital próprio – (Ke)

* CAPM Global modificado (fatores de risco local)

- Custo de capital de terceiros– (Kd)

* Tx. Livre de risco (Título do tesouro Brazileiro)

+ Prêmio de risco de crédito (spread)

- Estrutura de capital – (D/D+E)

*Estimado empiricamente

*Nível ótimo de dívida

*Estrutura de capital regulatória

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

CUSTO DE CAPITAL PRÓPRIO (Ke)

• Modelo CAPM (requerida pelos acionistas)

E(ri ) rf bi E(rm rf )

– E(ri): retorno requerido (asset i);

– rf : taxa livre de risco;

–

bi :risco sistemático ou não diversificável;

– (rm - rf ): prêmio de risco de mercado

• Considerada de grande importância (Gentzoglanis:04)

• A escolha do modelo CAPM a ser utilizado:

– Representatividade dos investidores majoritários

– Nível de integração financeira dos mercados

CUSTO DE CAPITAL PRÓPRIO (Ke)

• Se o mercado local for totalmente integrado ao merc. global..

• Acionistas majoritários puderem ter acesso...

• Justificável usar modelo CAPM global...

• Todos os riscos locais são diversificáveis;

• Investidores do setor de telecomunicações estão sujeitos a

riscos locais.

CUSTO DE CAPITAL PRÓPRIO (Ke)

CAPM Global

• Descrição Modelo : Um país k com um mercado de capitais

totalmente integrado, o retorno esperado do ativo i é dado por:

E(ri ) r GL biGL [ E(rmGL ) r GL ]

Solnik (1974) mostrou que:

– Modelo de especificação global (mercado global) explica

menos a variância dos retornos dos ativos do que um modelo

de especificação local (mercado local).

– Existe outra maneira de obter estimativas eficientes dos betas

CUSTO DE CAPITAL PRÓPRIO (Ke)

CAPM Global modificado

• Descrição do modelo

- Sob as hipóteses tradicionais do CAPM , as seguintes

relações são válidas:

Ativos Locais: E (ri k ) r k bik [ E (rmk ) r k ]

Carteira Nacional: E (rmk ) r k b kGL [ E (rmGL ) r GL ]

• Substituindo a segunda equação na primeira, obtém-se:

E (ri k ) r k b ik b kGL [ E (rmGL ) r GL ]

iGL

Parâmetro mais

eficiente (Gama)

• O modelo CAPM para o setor de Telecomunicações:

i

Ke rexBrRS b Br

b Br PRMGL

CUSTO DE CAPITAL PRÓPRIO (Ke)

• Modelo CAPM para o setor de telecomunicações:

Ke r

Br

ex RS

b b PRM

i

Br

Br

GL

Onde:

Br

=

ex RS

r

YTMBRL16 (EMBI Brasil)

b Bri = Retornos mensais dos ativos do setor de telecomunicações vs.

MSCI Brazil (beta da companhia).

b Br = Retornos mensais do MSCI Brazil vs. MSCI WI (beta Brasil)

PRM GL= Retornos anuais MSCI WI - Treasury-bill (5 years)

BETA

• Fórmula de Hamada (1971): O beta estimado é desalanvancado

pelo nível observado de endividamento e re-alavancado pelo

nível de endividamento regulatório de acordo com a seguinte

relação:

bL

U

b

1

D

1

(

1

T

)

E

b

L2

D

U

b 1 (1 T )

E

*

• Onde D/E é o nível de endividamento observado, b U é o beta

desalavancado, b L2 é o beta re-alavancado e (D/E)* é o nível de

endividamento regulatório.

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

CUSTO DE CAPITAL DE TERCEIROS (Kd)

• Taxa que a empresa paga sobre todo o seu endividamento, tais

como empréstimos e títulos.

•Modelo: Kd

=

Taxa livre de

risco

+

Prêmio de risco

de crédito

(spread)

•Taxa livre de risco: média aritmética dos retornos (YTM) do título

do tesouro brasileiro Global BRL_2016.

•Prêmio de risco de crédito: prêmio médio sobre o CDI das

debêntures da operadora típica (transformada em taxa préfixada/contratos de DI futuro)

Custo de capital de terceiros:

Kd

R$

{1 [(1 r Br )1/ 252 1] spread}252 1

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

MODELO TEÓRICO PARA A ESTIMAÇÃO DA

ESTRUTURA DE CAPITAL

• Forma como a empresa financia seus ativos

• Estrutura de capital regulatória (modelo teórico)

• Alguns achados no processo de consultoria:

- Política de estrutura de capital (minimizar o CMPC)

- Exigência dos regulamentos (operador eficiente)

MODELO TEÓRICO PARA A ESTIMAÇÃO DA

ESTRUTURA DE CAPITAL

• Indicadores para a estimativa do modelo teórico

Factors

BOOK VALUE OF DEBT =

Formula

Total Gross Debt

Total Assets

Reference

Brito & Lima (2004)

TANGIBILITY =

Net Assets

Total Assets

Titman & Wessels e

Perobelli & Famá (2002)

PROFITABILITY =

EBIT

Total Assets

Rajan & Zingales (1995),

Gomes & Leal (2001) e

Perobelli & Famá (2002)

RISK =

GROWTH =

SIZE =

Standard Deviation (EBIT)

Average (EBIT)

Total Assets - Equity + Market Value of Shares

Total Assets

Ln (Net Operating Income)

Brito & Lima (2004)

Rajan & Zingales (1995) e

Gomes & Leal

Rajan & Zingales (1995)

MODELO TEÓRICO PARA A ESTIMAÇÃO DA

ESTRUTURA DE CAPITAL

• Modelo Econométrico adotado (Pooled - Time Series e CrossSection)

QE Tang Tang Pr oftProft Size Size RiskRisk Growth Growth η

• Regressão Tobit para estimar os coeficientes (censurar dados

negativos).

• Dados anuais dos últimos 5 anos

MODELO TEÓRICO PARA A ESTIMAÇÃO DA

ESTRUTURA DE CAPITAL

• Após obter todos os coeficientes

• Estimar o coeficiente de endividamento com base em

informações de balanço recente

Dˆ

ˆ ˆ

ˆ

ˆ

ˆ

ˆ

D E T ang Tangk Proft Proftk S iz e Sizek Ris k Riskk G r owt h Growthk

k

• O nível de endividamento usado na definição da estrutura de

capital..

• Média aritimética das “K” companhias

Dˆ

DE

k 1

k

K

K

D

D E Optimal

AVALIAÇÃO DO CUSTO DE CAPITAL

(CMPC)

Estrutura Regulatória das Telecomunicações

• Usos regulatórios do CMPC

Premissas regulatórias para o uso do CMPC

• Características do processo de construção

• Aspectos Metodológicos:

- Custo de capital próprio

- Custo de capital de terceiros

- Estrutura de capital

Resultados CMPC 2007

• Resultados preliminares

Resultados preliminares para o CMPC

Móveis/Fixas

Taxa livre de risco local (RF)

Prêmio de risco de crédito (spread)

Custo de capital de terceiros

Estrutura de capital

Beta (β)

Brasil Beta (β)

Prêmio de risco de Mercado(PRM)

Custo de capital próprio

Imposto

WACC (Móveis) Pós

WACC (Fixas) Pós

9,43%

129%

8,15%

31%

1,16 / 0,71

1,94

3,47%

15,46% / 12,38%

34%

13,19%

11,06%

Obrigado!

Baixar