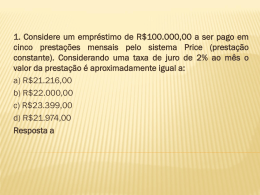

Disciplina de Matemática Financeira – 2012/1 Curso de Administração em Gestão Pública Professora Ms. Valéria Espíndola Lessa RENDAS OU ANUIDADES 2 AMORTIZAÇÃO COMPOSTA Vamos calcular o valor de uma dívida (ou de um empréstimo, ou o valor à vista de uma mercadoria) que será paga em prestações periódicas de quantias constantes, sobre as quais incide a mesma taxa. 2.1 Renda Imediata Os pagamentos acontecem no final de cada período (dia, mês, ano,...). Exemplo 1: Que dívida pode ser amortizada por 5 prestações mensais de R$ 100,00, sendo de 2% ao mês a taxa de juros? Se multiplicarmos a prestação pelo prazo, (100,00 x 5 = 500,00) teremos um valor que contém juros, e a pergunta do problema se refere ao valor inicial (na data zero), ou seja, o valor atual, ou o valor à vista. Assim, iremos usar a fórmula do Valor Atual do desconto composto, para cada prestação: A N 1 i T 1 i n n T 100 n 5meses i 2% 0,02a.m. 1º mês, 100,00 -> 2º mês, 100,00 -> 3º mês, 100,00 -> 4º mês, 100,00 -> 5º mês, 100,00 -> A1 1001 0,02 98,04 1 A2 1001 0,02 96,12 2 A3 1001 0,02 94,23 3 A4 1001 0,02 92,38 4 A5 1001 0,02 90,57 5 Valor Atual Total = soma dos valores atuais de cada prestação = A = 471,34 Atotal 471,34 Dedução da Fórmula: Usaremos as notações abaixo: Valor Atual = A Prestação = T taxa = i prazo = n Montante final = S n 1 A1 T 1 i n2 A2 T 1 i n3 A3 T 1 i 1 2 3 ... An T 1 i n n Atotal T 1 i T 1 i T 1 i ... T 1 i 1 2 3 n T 1 i 1 i 1 i ... 1 i 1 2 3 n PG Fórmula da Soma de uma PG Finita: S n Substituindo temos a Fórmula: An q A1 q 1 1 i n 1 A T n i1 i Valor Atual de uma Renda Imediata Simplificando esta fórmula temos uma equivalente: 1 1 i A T i n Fator de Amortização 1 Isolando o T, temos n n i1 i 1 i 1 AT T A n 1 i n 1 i1 i ou T A i n 1 1 i Valor das prestações Exemplo 2: Que divida pode ser amortizada por 15 prestações mensais de R$ 8.000,00 cada uma, sendo de 2% ao mês a taxa de juro? T = 8000 i = 0,02 a.m. n = 15 meses A=? A 8000 1 0,0215 1 8000 0,345868 8000 12,8494 15 0,026917 0,021 0,02 A 102.795,41 ou 1 1,02 0,02 15 A 8.000 8000 12,8492635 102.794,11 Re sposta : R$ 102.795,00 Exemplo 3: Determine o valor da prestação mensal para amortizar, com 10 prestações, um empréstimo de R$ 15.000,00 a juros de 2,5% ao mês. T ? n 10meses A 15.000 i 25% 0,025a.m. 15.000 T 1,02510 1 10 0,0251,025 0,2800845 0,0320021 15.000 T 8,750663 15.000 T 0,025 10 1 1,025 T 15000 0,114259 T 15000 ou T 1.713,90 T 1.714,16 OBS 1: É com estas fórmulas que se calcula os financiamentos de empréstimos (casa própria, carros, ...). OBS 2: Se o comprador dá uma entrada na compra de algo e financia o restante, o valor da entrada não entra no cálculo das prestações, portanto deve-se subtrair Valor total - Valor da entrada = Valor financiado. E apenas o valor financiado entra na fórmula. 2.2 Renda Antecipada Neste caso, o primeiro pagamento ocorre na assinatura do contrato, ou seja, no período zero. Portanto, as n prestações terminarão no período n-1. Este primeiro pagamento não é uma entrada, pois, há juros. Fórmula: 1 i n 1 1 A T 1 ou n 1 i 1 i 1 1 i 1 n A T 1 i Valor Atual de Renda Antecipada Exemplo 4: Qual é o valor atual de uma anuidade antecipada de 12 termos mensais de R$ 250,00, à taxa de 3% ao mês. T = 250 i = 0,03 a.m. n = 12 meses A=? 1 1 0,0311 A 250 1 250 10,25262 0 , 03 Re sposta : R$ 2.563,16 2 Exemplo 5: Qual o valor de uma prestação mensal antecipada para amortizar, com 6 prestações, uma compra de R$ 6.500,00, com juro de 2,5% ao mês? T=? i = 0,025 a.m. n = 6 meses A = 6.500 1 1 0,0255 6500 T 1 6500 T 5,64583 0 , 025 6500 T 1.151,29 5,64583 Re sposta : R$ 1.151,30 2.3 Renda Diferida Neste caso, há um período de carência antes que a primeira prestação seja paga. Assim, por exemplo, uma renda imediata com 20 prestações mensais (n) e que apresenta um diferimento (período de carência) igual a 6 meses (m), só será concluída após transcorrer os 6 meses mais 20 meses de prestações. Então são 26 meses (n+m) até encerrar o financiamento. O cálculo é feito usando a fórmula da Renda Imediata para (n+m) meses, mas como nos m primeiros meses não houve pagamento, iremos descontar a Renda imediata de m meses que não aconteceu. Simbologia para Renda Diferida: m/An An m 1 1 i ( n m) T i e 1 1 i m Am T i 1 1 i ( n m ) 1 1 i m T m / An T i i 1 1 i ( n m ) 1 1 i m m / An T i i Valor Atual de Renda Diferida Exemplo 6: Qual o valor de uma renda de 15 termos mensais de R$ 700,00, com 3 meses de carência, à taxa de 1,5% ao mês? T = 700 i = 0,015 a.m. n = 15 meses m = 3 meses A=? 1 1 0,015 (18) 1 1 0,0153 3 / A15 700 0,015 0,015 3 / A15 700 15,67256 91220 3 / A15 700 12,76036 3 / A15 8.932,25 Você pode estar se perguntando: Mas não daria para fazer o cálculo usando apenas n=15, e somente cobrar depois dos 3 meses? NÃO, por que, na verdade, há um custo para ficar 3 meses sem pagar, e este custo está icluído nas prestações. Se fizéssemos o cálculo com n=15, teríamos um valor atual maior, A = 9.340,26. Isso significa que: i) Uma compra de R$ 8.932,25 com carência de 3 meses, gera 15 prestações de R$ 700,00. ii) Uma compra de R$ 9.340,00, sem carência, gera 15 prestações de R$ 700,00 também. 3 2.4 Exercício de Amortização Composta 1. Calcule o valor de uma motocicleta comprada a prazo, com uma entrada de R$ 1.200,00 e o restante à taxa efetiva de 4% ao mês. O prazo do financiamento é de 12 meses e o valor da prestação é de R$ 192,00. (R$ 3001,90) 2. O preço de um carro é de R$ 17.700. Um comprador dá 40% de entrada e o restante é financiado à taxa de 5% ao mês em 10 meses. Calcule o valor da prestação mensal. (R$ 1.375,34) 3. Comprei um carro semi-novo por R$ 32.000,00 e dei uma entrada de R$ 10.000,00. Na época da compra, os juros estavam em 2,2% ao mês e resolvi pagar o carro em 60 prestações. Qual é o valor da prestação do meu carro? (R$ 663,90) 4. Vamos fazer um exercício pessoal: Você ou alguém da sua família já financiou um carro? Pegue os valores deste financiamento como valor financiado, taxa de juros, prazo e prestação. (Resposta Pessoal) a) Aplique a fórmula para encontrar o valor atual do seu financiamento, usando o valor da prestação, da taxa de juros e do prazo. Verifique se confere com seu contrato. b) Aplique a fórmula para encontrar a prestação do carro, usando o valor atual, o prazo e a taxa. Verifique com seu carnê. 5) Quero comprar um carro zero mas não tenho entrada. O carro custa R$ 48.000,00. Qual será o valor da prestação se eu financiá-lo por 60 meses, à taxa de 1,7% ao mês? (R$ 1,282,40) 6) Uma loja vende um eletrodoméstico em 8 prestações mensais de R$ 28,00 e 12 prestações mensais de R$ 21,00. Em ambos os casos o cliente não dará entrada. sabendo que a taxa de juros da loja é de 3% ao mês, diga qual é o aumento verificado na segunda alternativa. (R$ 12,40) 7) Calcule o valor atual de uma renda mensal antecipada de 15 termos iguais a R$ 200,00 cada um, à taxa de 2,5% ao mês? (R$ 2.538,18) 8) Qual o valor das 8 prestações mensais na compra a prazo de um objeto cujo valor à vista é de R$180,00, sabendo que o juro cobrado foi de 3% ao mês e as prestações são antecipadas? (R$ 24,90) 9) Uma máquina foi comprada por R$ 2.500,00 de entrada e 15 prestações mensais de R$ 300,00, diferidas de um semestre. Sendo o juro de 2,5% ao mês, qual o preço à vista da máquina? (R$ 5.702,93) 10) Qual o valor da prestação mensal referente a um financiamento de R$ 120.000,00 a ser liquidado em 18 meses, à taxa de 3% ao mês, sendo que a primeira prestação vence a 90 dias da data do contrato? (R$ 9.534,00) 4

Baixar