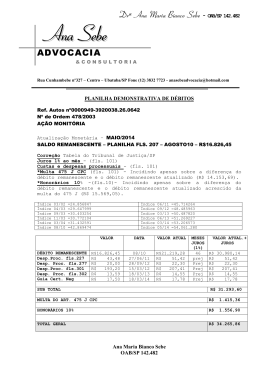

SERVIÇO PÚBLICO ESTADUAL PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO Processo nº E-04 / 053.121/ 2010 No D.O. 12 / 08 / 2015 Fls.: 07 Data: 07 / 04 / 2010 Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Conselho de Contribuintes Fls: ______ Rubrica:______________ ID:42833175 Sessão de 14 de abril de 2015 SEGUNDA CÂMARA RECURSO Nº - 40.387 ACÓRDÃO Nº 13.394 INSCRIÇÃO ESTADUAL Nº - 85.297.635 AUTO DE INFRAÇÃO Nº - 03.243737-8 RECORRENTE – BRASIL TELECOM COMUNICAÇÃO MULTIMÍDIA LTDA RECORRIDA – PRIMEIRA TURMA DA JUNTA DE REVISÃO FISCAL RELATOR - CONSELHEIRO GRACILIANO JOSÉ ABREU DOS SANTOS Participaram do julgamento os Conselheiros Graciliano José Abreu Dos Santos, Antonio Soares da Silva, Gustavo Mendes Moura Pimentel e Ronaldo Redenschi. ICMS – CRÉDITO BEM DESTINADO ATIVO FIXO. APROVEITAMENTO INDEVIDO. PROPORCIONALIDADE. Constatado erro no cálculo do coeficiente de creditamento, previsto no inciso II, § 7º, do art. 33 da Lei 2657/96, utilizado para calculo do crédito decorrente da entrada de ativo fixo. RECURSO PROVIDO. RELATÓRIO Adoto o Relatório de fls. 180/181 apresentado na sessão de julgamento realizada em 13 de julho de 2011 pelo Ilustre Conselheiro Relator Marcos dos Santos Ferreira: “Trata-se de auto de infração lavrado contra o recorrente, contribuinte que se dedica a prestação de serviços de telecomunicações, por apropriar-se indevidamente de créditos de ICMS referentes à aquisição de bens destinados ao seu ativo fixo, vinculados a sua atividade fim, em desacordo com a legislação do ICMS que determina a apropriação mensalmente a razão de 1/48 ocoeficiente obtido pela divisão entre as saídas tributadas e o total de saídas realizadas no período. SERVIÇO PÚBLICO ESTADUAL Processo nº E-04 / 053.121/ 2010 Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Conselho de Contribuintes Data: 07 / 04 / 2010 Fls: ______ Rubrica:_______________ ID:42833175 SEGUNDA CÂMARA – Acórdão nº 13.394 - fls. 2/5 A Junta de Revisão Fiscal (fls.135/138) considerou o auto de infração procedente. Irresignada a recorrente apresenta recurso voluntário contra a decisão de primeira instância, argumentando em síntese: (i) preliminarmente, o auto de infração é nulo pela falta de identificação dos lançamentos contábeis desconsiderados pela fiscalização que ensejaram o suposto creditamento indevido, impedindo o exercício do contraditório e da ampla defesa; (ii) dispensasse qualquer argumento no sentido de que somente o fato de o contribuinte apresentar defesa contestando a cobrança demonstra seu entendimento pelas infrações supostamente cometidas; (iii) os créditos compreendidos entre janeiro e abril de 2005 encontram-se amparados pela decadência, à luz do artigo 150, § 4º do CTN; (iii) a intimação ocorreu em 5 de abril de 2010, por conseguinte, todos os supostos créditos encontram-se fulminados pela decadência; (iv) de acordo com a Fazenda Pública não foi utilizado o coeficiente previsto nos §§ 2º e 7º do inciso III do artigo 33 da Lei n. 2657/96; (v) imperioso se faz destacar que a d. Fiscalização tomou por base operações que não deveriam fazer parte das proporções indicadas nos dispositivos legais; (vi) a Fiscalização calculou a proporção de saídas isentas e não tributadas (e que não geram crédito de imposto) não somente sobre o total das operações de saídas, mas também sobre a parcela relativa à coluna “outras” do Livro Registro de Apuração do ICMS; (vii) ao valores incluídos na rubrica “outras saídas” absolutamente não se confunde com as saídas isentas ou não tributadas de modo que o fisco não pode SERVIÇO PÚBLICO ESTADUAL Processo nº E-04 / 053.121/ 2010 Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Conselho de Contribuintes Data: 07 / 04 / 2010 Fls: ______ Rubrica:_______________ ID:42833175 SEGUNDA CÂMARA – Acórdão nº 13.394 - fls. 3/5 exigir o estorno sobre tal parcela, quando muito, o estorno dos créditos em decorrência da inobservância das saídas isentas e não tributadas; (viii) em momento algum a regra do artigo 20 da LC n.87/96 ou mesmo os artigos 33, §7º e 35 da Lei n. 2657/96 (RICMS/RJ) dispõem que “outras saídas” devem ser inseridas na proporção de saídas isentas ou não tributadas impassíveis de creditamento; (ix) requer prova pericial, formulando quesitos; (x) a multa aplicada viola a vedação constitucional ao confisco e ao princípio da razoabilidade. A douta Representação da Fazenda (fls. 174/176) opina pelo desprovimento do recurso voluntário. É o Relatório.” Em complementação faço constar que após vistos, relatados e discutidos os autos, esta Câmara Acordou: (i) à unanimidade de votos, rejeitar a preliminar de nulidade do Auto de Infração; (ii) pelo voto de qualidade, acolher a preliminar de decadência no período de janeiro a março de 2005; e (iii) por maioria de votos, acolher a preliminar de conversão do julgamento em diligência para que fosse informado o total das vendas do período, bem como o total das saídas desoneradas, e ainda, fosse esclarecido que saídas que saídas são escrituradas sob a rubrica “outras saídas”. Em atendimento a diligência acima, o contribuinte atendendo a intimação de fls. Xx, apresentou os seguintes documentos: (i) Planilha indicativa do total de vendas e das saídas desoneradas no ano calendário de 2005; e (ii) planilha com abertura da rubrica de outras saídas. SERVIÇO PÚBLICO ESTADUAL Processo nº E-04 / 053.121/ 2010 Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Conselho de Contribuintes Data: 07 / 04 / 2010 Fls: ______ Rubrica:_______________ ID:42833175 SEGUNDA CÂMARA – Acórdão nº 13.394 - fls. 4/5 Chamada novamente a se manifestar a Douta Representação da Fazenda requereu, fls. 238, a conclusão do julgamento em relação à parcela do lançamento ainda pendente de análise. É o Relatório. VOTO DO RELATOR A questão de mérito que restou para ser decidida no presente processo diz respeito a formula correta para apuração do coeficiente a ser utilizado para creditamento do ICMS relativo à aquisição de bens destinada ao ativo fixo. Embora não seja possível saber, pelo que consta dos autos, como foi que a Recorrente chegou aos valores creditados no RAICMS a título de ICMS relativo à aquisição de bens destinados ao ativo fixo, pois o valor apurado no CIAP (vide fl. 41) não confere com os valores lançados nas folhas do Livro de Apuração (fls. 05/29), no presente caso, também se pode aceitar como correto os critérios utilizados pelo autuante para cálculo do coeficiente de creditamento, fls. 04, que decorre da relação entre o valor das operações de saída e prestações tributadas e o total das operações de saídas e prestações do período, que serviu de base para apuração do suposto crédito apropriado a maior pela Recorrente. Não é possível, como feito pelo autuante, considerar os valores lançados pela Recorrente na coluna outras a título de prestação de serviços de comunicação (CFOP 5.300), apenas no total das saídas que compõe o denominador da fração utilizada para calculo do coeficiente de creditamento. Isso porque, se considerarmos a classificação da Recorrente como correta, as referidas operações não estariam no campo de alcance do ICMS, não podendo constar do denominador. Se ao contrário as considerarmos como tributáveis, pelo SERVIÇO PÚBLICO ESTADUAL Processo nº E-04 / 053.121/ 2010 Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Conselho de Contribuintes Data: 07 / 04 / 2010 Fls: ______ Rubrica:_______________ ID:42833175 SEGUNDA CÂMARA – Acórdão nº 13.394 - fls. 5/5 imposto, teríamos que inclui-las não só no denominador da fração, mas também no seu numerador. Patente, pois, o erro do Autuante na apuração do coeficiente de creditamento, o que torna insubsistente a autuação. Isto posto, voto pelo provimento do Recurso. É como voto. ACÓRDÃO Vistos, relatados e discutidos estes autos em que é Recorrente a BRASIL TELECOM COMUNICAÇÃO MULTIMÍDIA LTDA e Recorrida a PRIMEIRA TURMA DA JUNTA DE REVISÃO FISCAL. Acorda a SEGUNDA CÂMARA do Conselho de Contribuintes do Estado do Rio de Janeiro, à unanimidade de votos, dar provimento ao Recurso Voluntário, nos termos do voto do Conselheiro Relator. SEGUNDA CÂMARA do Conselho de Contribuintes do Estado do Rio de Janeiro, em 14 de abril de 2015. GRACILIANO JOSÉ ABREU DOS SANTOS RELATOR RONALDO REDENSCHI PRESIDENTE LMBC

Baixar