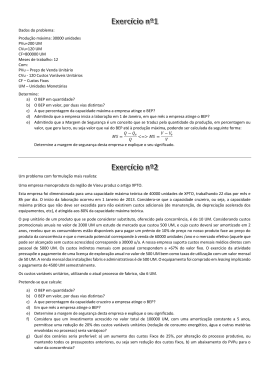

Análise do Ponto de Equilíbrio – Break-Even Point Conceituação de BEP Agora iremos conhecer uma das mais importantes ferramentas de Gestão de Negócios. Muito útil para a tomada de decisões fundamentais para a empresa, tanto no âmbito da gestão operacional quanto financeira. A análise do Ponto de Equilíbrio é a verificação do ponto onde as receitas são iguais aos gastos. Em outras palavras, é através da análise do ponto de equilíbrio que se pode perceber qual é o mínimo que a empresa precisa vender para cobrir todos os seus gastos. Sendo assim, podemos dizer que é o ponto de atividades da empresa em que não há lucro, mas também não se tem prejuízo 2 Admitindo a hipótese de termos aumento da venda de unidades de um determinado produto ao longo do tempo, teríamos a RT (Receita Total) crescendo em função desta quantidade vendida. Sabemos também que alguns gastos são fixos, ou seja, não variam em função da quantidade produzida ou vendida. E que outros são variáveis, pois quanto maior for a quantidade produzida (vendida), maior será a necessidade de materiais diretos e tempo da mão-deobra diretamente envolvida com a produção. 3 4 O gráfico mostra que, naturalmente, as receitas devem crescer mais que os gastos, levando a empresa, pelo crescimento nas vendas, a ter lucro. No entanto, sabemos que nem sempre se consegue vender o suficiente para pagar todos os gastos da empresa. Sendo assim, saber quanto é necessário vender para atingir este equilíbrio entre receitas e gastos é ferramenta gerencial da maior importância. Sabemos que: No ponto de Equilíbrio (BEP) - RT = GT Se - RT = PVu x Q E - GT = GFt + (CVu x Q) 5 Qtde (BEP) = ____GFt__________ sendo: (PVu – Cvu) RT = Receita Total obtida com as vendas GT = Gasto Total ( gasto fixo total + custo variável total) PVu = Preço de Venda a Vista de cada unidade CVu = Custo Variável unitário Q = Quantidade a ser produzida (e vendida) GFt = Gasto Fixo TotalQtde (BEP) = Quantidade a vender para atingir o BEP. Se considerarmos que: Pvu – Cvu = Mcu (Margem de Contribuição Unitária), ou seja, valor com o qual cada unidade vendida contribui para o pagamento dos gastos fixos, teremos como resultado: Qtde (BEP) = GFt / Mcu 6 Não podemos nos esquecer de considerar os impostos e comissões, no cálculo do BEP, visto que os mesmos fazem parte do PVV mínimo. Com a inclusão destes itens, já podemos calcular a quantidade mínima que necessitamos vender para atingir o BEP: Qtde (BEP) = _GFt______________ (PVu – Cvu + imp + com) GFt = R$ 110.000,00 PVu = R$ 86,00 CVu = R$ 25,00 Impostos = 23,44 (27,25%) Comissões = R$ 1,72 (2,0%) Qtde (BEP) = Qtde (BEP) = 3.069,20 ou arredondando 3.069 unid/ano _110.000,00______________ (86,00 – (25,00 + 23,44 + 1,72) 7 Análise de Sensibilidade, Margem de Contribuição e Relação C x V x L Considerando que os custos fossem 78% das receitas líquidas, um erro de 5 % na administração dos custos poderia significar uma redução próxima de 30 % do resultado líquido da empresa. DEMONSTRATIVO DE RESULTADOS RECEITAS BRUTAS DE VENDAS (SERVIÇOS) (-) DESCONTOS CONCEDIDOS (-) IMPOSTO SOBRE VENDAS (SERVIÇOS) RECEITAS LÍQUIDAS (-) CPV (SERVIÇOS PRESTADOS) LUCRO BRUTO (-) DESPESAS OPERACIONAIS VENDAS GERAIS E ADMINISTRATIVAS (-) IMPOSTO DE RENDA LUCRO LÍQUIDO $ 100.000 (2.000) (26.000) 72.000 (56.000) 16.000 % 139 3 36 100 78 22 (1.100) (900) (4.600) 9.400 1,5 1,2 6,5 13 8 o o o o o A Margem de Contribuição Unitária (MCu) resulta da confrontação entre o Preço de Venda e o Custo Variável Unitário; Corresponde ao valor com o qual contribui cada unidade vendida para a cobertura dos Custos Fixos, Despesas e Lucro, quando do seu preço de venda se abatem os custos variáveis; Esta MC pode resultar maior ou menor, dependendo de maior ou menor PV e maior ou menor CVu. Sendo assim a Margem de Contribuição Total (MCt) de um produto resulta da multiplicação de sua MCu pelo respectivo volume de vendas. Quando se considera uma empresa como um todo, a MCt resulta da soma das MCt por produto. 9 10 A Margem de Contribuição pode fornecer à administração algumas informações importantes: Se a empresa estiver dando prejuízo, o índice indicará quanto o prejuízo aumentará ou diminuirá em função das variações em vendas; O índice também poderá indicar qual a dependência do volume de vendas da empresa para obter o lucro desejado. 11 12 13 Índices altos exigem pequenos aumentos nos volumes de vendas para produzir aumentos significativos nos lucros. No entanto, com as quedas nas vendas, os efeitos sobre os resultados são maiores; Índices baixos exigem grandes aumentos nos volumes de vendas para produzir aumentos significativos nos lucros.No entanto, com as quedas nas vendas, os efeitos sobre os resultados são menores 14 A administração dos custos fixos tem influência direta nos resultados financeiros da empresa. Como podemos ver no exemplo simplificado abaixo, um aumento de aproximadamente 20% nos C. Fixos pode significar uma redução de quase 60% nos lucros. Alterações na MC e os reflexos no lucro: Produto : Fogão de Cozinha Receita Líquida de Vendas (-) C. Variável (70% das Vendas) = MCt (100% - 70% = 30%) (-) C. Fixos = LAIR Queda 40% Vendas Queda 20% Vendas R$ 33.000,00 R$ 44.000,00 (R$ 23.100,00) (R$ 30.800,00) R$ 9.900,00 R$ 13.200,00 (R$ 12.000,00) (R$ 12.000,00) (R$ 2.100,00) R$ 1.200,00 Prejuízo -73% Referência R$ 55.000,00 (R$ 38.500,00) R$ 16.500,00 (R$ 12.000,00) R$ 4.500,00 Referência Dif. de 20% nos CF = Produto : Fogão de Cozinha Receita Líquida de Vendas (-) C. Variável (70% das Vendas) = MCt (100% - 70% = 30%) (-) C. Fixos = LAIR Queda 40% Vendas Queda 20% Vendas R$ 33.000,00 R$ 44.000,00 (R$ 23.100,00) (R$ 30.800,00) R$ 9.900,00 R$ 13.200,00 (R$ 14.500,00) (R$ 14.500,00) (R$ 4.600,00) (R$ 1.300,00) Prejuízo Resultado Prejuízo Referência R$ 55.000,00 (R$ 38.500,00) R$ 16.500,00 (R$ 14.500,00) R$ 2.000,00 Diferença - 56% Preço Unit=> R$ 5,50 Custo Unit=> R$ 3,85 Qtde 10.000 Aum 20% Vendas Aum 40% Vendas R$ 66.000,00 R$ 77.000,00 (R$ 46.200,00) (R$ 53.900,00) R$ 19.800,00 R$ 23.100,00 (R$ 12.000,00) (R$ 12.000,00) R$ 7.800,00 R$ 11.100,00 73% 147% Preço Unit=> R$ 5,50 Custo Unit=> R$ 3,85 10.000 Qtde 26.667 Aum 20% Vendas Aum 40% Vendas R$ 66.000,00 R$ 77.000,00 (R$ 46.200,00) (R$ 53.900,00) R$ 19.800,00 R$ 23.100,00 (R$ 14.500,00) (R$ 14.500,00) R$ 5.300,00 R$ 8.600,00 165% 330% No Lucro 15 Exercício de Fixação Verifique as variações que podem ocorrer nos resultados da empresa abaixo, em função das variações de MC e C.F. Dê um parecer acerca dos resultados. Use duas casas decimais nos cálculos. Alterações nos Custos Variávies (na MC), nos Custos Fixos e os reflexos no lucro: Produto : Armário de Cozinha Queda 40% Vendas Receita Líquida de Vendas (-) C. Variável (60% das Vendas) = MCt (100% - 60% = 40%) (-) C. Fixos = LAIR (R$ 8.000,00) Queda 20% Vendas (R$ 8.000,00) Referência (R$ 8.000,00) Preço Unit=> Custo Unit=> Qtde Aum 20% Vendas (R$ 8.000,00) R$ 6,30 R$ 3,78 8.500 Aum 40% Vendas (R$ 8.000,00) Referência Produto : Armário de Cozinha Queda 40% Vendas Receita Líquida de Vendas (-) C. Variável (80% das Vendas) = MCt (100% - 80% = 20%) (-) C. Fixos = LAIR (R$ 9.600,00) Queda 20% Vendas (R$ 9.600,00) Referência (R$ 9.600,00) Preço Unit=> Custo Unit=> Qtde Aum 20% Vendas (R$ 9.600,00) R$ 6,30 R$ 5,04 8.500 Aum 40% Vendas (R$ 9.600,00) 16 A partir deste modelo, tem-se uma ferramenta de tomada de decisões vitais para a empresa, como por exemplo : Qual a sensibilidade do negócio às variações nos preços de matérias primas, nos custos de funcionários e alugueis e nas quantidades vendidas ? Deve-se contratar mais funcionários para atender mais clientes ou este aumento dos custos fixos não será coberto pelos lucros marginais ? Deve-se aumentar a área de produção ou o aumento do aluguel poderia de um local maior poderia inviabilizar o negócio ? 17 Deve-se reorganizar o layout para utilizar uma área menor, ou esta mudança não seria significativa nos resultados ? Qual o impacto de um aumento de 10% no preço da matéria-prima principal do negócio ? Qual o impacto imediato nas variações de volume de vendas no meu negócio ? ... entre outras ... 18 Custo, preço e volume são fatores medidos no planejamento e análise da variação do lucro. variação do lucro. O preço de venda geralmente é de controle limitado, mas custo e volume possuem elementos mais controláveis. Podemos observar no exemplo abaixo, as variações do lucro em função das variações em preços e volume de vendas: Condições iniciais: Volume de vendas = 400 unidades Preço Unitário de Venda = R$ 2.000,00 Custos Fixos Totais = R$ 320.000,00 Custos Variáveis por Unid. = R$ 1.000,00 Análise da influência das mudanças de preço com o mesmo volume Vendas (-) Custos Variáveis = M. Contribuição (-) Custos Fixos = Lucro Pto de Equilíbrio (Qtde) Preço Inicial -10% -20% R$ 640.000,00 R$ 720.000,00 R$ 800.000,00 (R$ 400.000,00) (R$ 400.000,00) (R$ 400.000,00) R$ 240.000,00 R$ 320.000,00 R$ 400.000,00 (R$ 320.000,00) (R$ 320.000,00) (R$ 320.000,00) R$ 80.000,00 R$ 0,00 (R$ 80.000,00) 533450 400400 320360 +10% R$ 880.000,00 (R$ 400.000,00) R$ 480.000,00 (R$ 320.000,00) R$ 160.000,00 267327 +20% R$ 960.000,00 (R$ 400.000,00) R$ 560.000,00 (R$ 320.000,00) R$ 240.000,00 229300 Análise da influência das mudanças de volume de vendas Vendas (-) Custos Variáveis = M. Contribuição (-) Custos Fixos = Lucro Pto de Equilíbrio (Qtde) Preço Inicial -10% -20% R$ 640.000,00 R$ 720.000,00 R$ 800.000,00 (R$ 320.000,00) (R$ 360.000,00) (R$ 400.000,00) R$ 320.000,00 R$ 360.000,00 R$ 400.000,00 (R$ 320.000,00) (R$ 320.000,00) (R$ 320.000,00) R$ 80.000,00 R$ 40.000,00 R$ 0,00 320 320 320 +10% R$ 880.000,00 (R$ 440.000,00) R$ 440.000,00 (R$ 320.000,00) R$ 120.000,00 320 +20% R$ 960.000,00 (R$ 480.000,00) R$ 480.000,00 (R$ 320.000,00) R$ 160.000,00 320 19 CUSTO x VOLUME x LUCRO – Análise O exemplo mostra que o lucro se torna nulo com a redução de 10% no preço de venda e aumenta 100% com o acréscimo de 10%. O ponto de equilíbrio se torna mais alto com a redução do preço de venda. Na variação do volume de vendas, o lucro se torna nulo com a redução de 20% e aumenta 100% com o acréscimo de 20% no volume. No exemplo anterior, para a mesma variação de lucro somente a metade do percentual na variação do preço fazia o mesmo efeito. O ponto de equilíbrio permanece o mesmo porque os custos e despesas variáveis se modificam na mesma proporção. 20 229 267 320 400 533 21 05/11/2015 22 CUSTO x VOLUME x LUCRO – Conclusões Os exemplos mostram os efeitos provocados pelas variações no preço de venda e nos custos fixos sobre o lucro. Tais efeitos justificam os cuidados que devem ser tomados na administração da força de vendas, bem como os critérios que devem ser adotados na elaboração de promoções, ou mesmo no reajuste de preços ao consumidor. 23

Baixar