☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Aquisição de microônibus para transporte escolar

128 kB 29th Oct 2013 Juiz mantem decisão e diz que

SEJA BEM VINDO! Escola Pirlilim

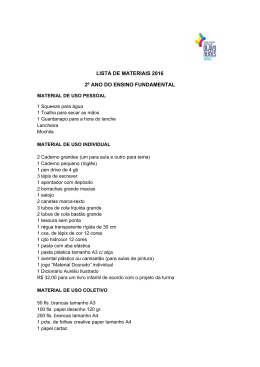

LISTA DE MATERIAIS 2016 2º ANO DO ENSINO FUNDAMENTAL

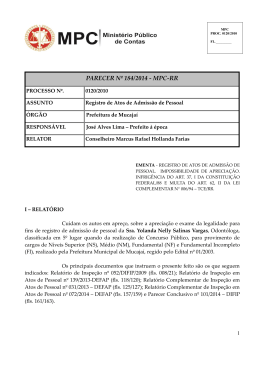

PARECER Nº 184/2014 - MPC-RR

UD09 - Lis Brasil

- Ministério do Meio Ambiente

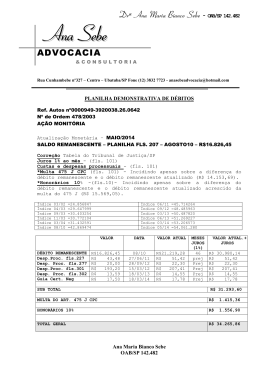

Drª Ana Maria Bianco Sebe

DENÚNCIA PROCESSO TCM Nº 65221

ACP – demolição de obra irregular