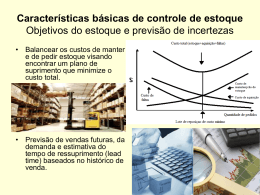

GESTÃO DE CUSTOS LOGÍSTICO AULA 9 PLT Cap. 9 Custos com Manutenção de Estoque Inventario e lote economico CRONOGRAMA DE AULAS Estoques Os estoques são uma forma da organização proteger-se da imprevisibilidade dos processos com os quais lida ou está envolvida, a falta de qualidade de seus processos internos bem como dos externos dos quais depende pressionam no sentido de elevar o volume de estoques. Conclui-se que níveis elevados de estoques tendem a gerar conformidade com o erro e as causas dos problemas não são atacadas. Administração de Estoques » » » » » » Os estoques são compostos de: matéria-prima, material auxiliar, material de manutenção, material de escritório, material e peças em processos e produtos acabados. Eles são necessários para compensar a imprevisibilidade dos processos organizacionais e ambientais. Justificativas para os estoques internas: » quebras de equipamentos, » não cumprimento de prazos e condições de fornecimentos pelos fornecedores, » fragilidade dos processos gerenciais – especialmente planejamento; Externas: » variação da demanda, » condições climáticas, » sócio-econômicas, entre outros, são eventos externos à organização e que podem demandar estoques de proteção para regular o processo de produção e entrega de produtos. Funções associadas ao controle de estoques determinar “o quê” deve permanecer em estoque. Número de itens; determinar “quando” se devem reabastecer os estoques. Periodicidade; determinar “quanto” de estoque será necessário para um período determinado; acionar o Departamento de compras para executar a aquisição de estoque; receber, armazenar e atender os materiais estocados de acordo com as necessidades; controlar os estoques em termos de quantidade e valor e fornecer informações sobre a posição do estoque; manter inventários periódicos para avaliação das quantidades e estados dos materiais estocados; e identificar e retirar do estoque os itens obsoletos e danificados. Atitudes operacionais envolvendo planejamento e controle de estoques Assegurar o suprimento de matéria prima, material auxiliar, peças e insumos ao processo de fabricação de acordo com as necessidades organizacionais (quantidade, tempo e qualidade desejados); Manter níveis de estoques que otimizem os custos de atendimento da demanda e manutenção de estoques; Identificar e eliminar os materiais obsoletos; Não aceitar erros quanto à condição de falta ou excesso em relação às vendas. Precaver-se quanto a perdas, danos, extravios ou mau uso; Manter as quantidades em relação às necessidades e aos registros; Fornecer informações adequadas ao planejamento de curto, médio e longo prazo, das necessidades de materiais e estoques; Manter os custos em níveis econômicos, levando em conta os volume de vendas, prazos, recursos e seu efeito sobre o custo de venda do produto. Objetivos do planejamento do estoques Objetivo de custo: tem como objetivo determinar o ponto ótimo dos custos de armazenagem, de pedidos e de falta, para melhor atender à demanda de mercado e aos acionistas. Objetivo de Nível de Serviço: Visa atender as necessidades do cliente em relação a datas de entrega dos pedidos. Esse modelo procura considerar os estoques para atender a qualquer solicitação do mercado, através da definição de percentual de grau de atendimento. Quanto maior for o grau de atendimento, maior será o custo de manutenção de estoque. Objetivo de Retorno de Capital: Este objetivo procura reduzir os volume financeiro empenhado em estoque e ao mesmo tempo maximizar a relação lucro/estoque médio. Aliás, a relação entre o lucro das vendas anuais e o capital investido em estoques é utilizada como um dos indicadores do processo de gerenciamento de estoques Custos dos estoques Custo de pedido Custo de falta no estoque Custo de manutenção dos estoques ou custo de Armazenagem Custo de pedido São custos fixos e variáveis referentes ao processo de emissão de um pedido. Os fixos são os salários do pessoal envolvidos na emissão dos pedidos e os variáveis estão nas fichas de pedidos e nos processos de enviar esses pedidos aos fornecedores, bem como, todos os recursos necessários para tal procedimento. Portanto, o custo de pedido está diretamente relacionado com o volume das requisições ou pedidos que ocorrem no período. Custo de falta no estoque no caso de não cumprir o prazo de entrega de um pedido colocado, poderá ocorrer ao infrator o pagamento de uma multa ou até o cancelamento do pedido, reduzindo o volume de vendas e prejudicando a imagem da empresa. Este problema acarretará um custo elevado e de difícil medição relacionado com a imagem, custos, confiabilidade, concorrência etc. Custo de manutenção dos estoques são as despesas de armazenamento (altos volumes, demasiados controles, enormes espaços físicos, sistema de armazenagem e movimentação e pessoal envolvido no processo, equipamentos e sistemas de informação específicos). Há ainda os custos relativos aos impostos e aos seguros de incêndio e roubo. Além disso, os itens estão sujeitos a perdas, roubos e obsolescências, aumentando ainda mais os custos de mantê-los em estoques. Estima-se que o custo de manutenção dos estoques representa aproximadamente 25% do valor médio dos produtos. Custo de Armazenagem Custos de Materiais: Valor de todos os materiais que estão estocados na empresa (é importante observar que com o crescente processo de terceirização parte destes estoques pode estar em poder de terceiro e poderá ser contabilizada como consignação ou estoque em trânsito). Custo de Pessoal: é o custo mensal de toda mão- deobra envolvida na atividade de estoques (manutenção, controle e gerenciamento, inclusive os encargos trabalhistas). Custos de Equipamentos e Manutenção: São as despesas mensais para manter estoques, incluindo a depreciação dos equipamentos, máquinas e instalações e despesas a eles associados. Custos de Edificação: Refere-se ao custo anual do m2 de armazenamento. Cálculo do custo de armazenagem • Q=quantidade de material em estoque no tempo considerado, • P=preço unitário, • I=taxa de armazenamento expressa geralmente em termos de porcentagem do custo unitário e, • T=tempo considerado de armazenagem. Q CA * T * P * I 2 Cálculo da taxa de armazenagem Taxa de retorno de capital Taxa de armazenamento físico Taxa de seguro Taxa de transporte, manuseio e distribuição Taxa de obsolescência Outras taxas I I a Ib I c I d I e I f Taxa de armazenamento físico S = Área ocupada pelo estoque A = custo anual do m2 de armazenamento C = Consumo anual P = Preço Unitário. S*A I b 100 * C*P Taxa de seguro . custo _ anual _ do _ seguro I c 100 * valor _ estoque edificios Taxa de transporte, manuseio e distribuição . depreciacao _ anual _ do _ equipamento I d 100 * valor _ estoque Taxa de obsolescência . perdas _ anuais _ por _ obsolescencia I e 100 * valor _ estoque Outras taxas . despesas _ anuais I f 100 * valor _ estoque Efeito financeiro do estoque • Custos das Vendas = US$ 25.000.000,00 de uma empresa com as mesmas condições e operando no Brasil, nos EUA e no Japão. Índices de 97 (médias) Brasil Mundial (EUA, Europa e Ásia) Japão Rotatividade (giros do estoque ao ano) 14 80 160 Tempo em dias 26 dias 5 dias 2 dias Calculando o capital investido (parado) em estoques Brasil EUA Japão US $25.000 .000 ,00 E 1.785 .714 ,20 14 US $25.000 .000 ,00 E 312 .500 ,00 80 US $25.000 .000 ,00 E 156 .250 ,00 160 PREVISÃO DE ESTOQUES Informações quantitativas : » » » » » Influência da propaganda. Evolução das vendas no tempo. Variações decorrentes de modismos. Variações decorrentes de situações econômicas. Crescimento populacional. Informações Qualitativas » » » » Opinião de gerentes. Opinião de vendedores. Opinião de compradores. Pesquisa de mercado. Reposição instantânea com estoque de segurança Emáx Q t ES Tempo máximo de atraso permitido tempo Reposição de Estoques Revisão Permanente (Perpetual Inventory System) » Continuamente faz-se a verificação e reposição de estoque, se necessário. Método das duas gavetas » O estoque é dividido em duas gavetas. Findando a primeira, faz-se o pedido. A segunda deve ser suficiente para atender a demanda até o pedido ser atendido. Reposição de estoques Lote Econômico de Compra (Economic Order Point) » No sistema do lote econômico de compra o objetivo é determinar as quantidades mais que geram mais economia no processo de aquisição de material. Lote Econômico de Compra EOQ (Economic Order Quantity) => suposições do modelo: » Demanda conhecida e constante. » Não há restrições para tamanho de lote (capacidade de produção, tamanho dos modais de transporte, fornecimento infinito...) » Somente os custos de set up ou de pedido e de guarda de estoque são relevantes. » Decisões tomadas para um item não afetam os demais. » Não há incerteza no lead time. Modelo de Estoque na ausência de incerteza (demanda é conhecida) • Suposições: – Taxa de demanda constante; – Taxa de produção, P, finita (ou seja, unidades produzidas acrescentadas ao estoque uma por vez); • Objetivos da análise: – Determinar tamanho ótimo do pedido (Q*) e estoque negativo ótimo permitido (S*max) que minimize custo total anual dos estoques. MEDIDAS DE DESEMPENHO Com o objetivo de melhorar o gerenciamento empresarial, alguns indicadores relacionados a estoque, vendas, finanças e vendas foram desenvolvidos. A seguir são apresentados alguns deles. Cálculo do retorno sobre capital . Lucro L RC Capital _ em _ estoque C ROTATIVIDADE OU GIRO DOS ESTOQUES . Custos _ das _ vendas _ Anuais CV R Estoque E Medida de Acurácia Núm ero_ de _ itens _ corretos Acurácia Núm ero_ total _ de _ itens Valor _ dos _ itens _ corretos Acurácia Valor _ total _ dos _ itens Nível de serviço Númerosde requisições efetuadas Nívelde Serviço Númerode requisições atendidas Giro de estoques Valor consumidono período Giro de estoques Valor do estoque médio no período ATÉ A PRÓXIMA AULA...

Download