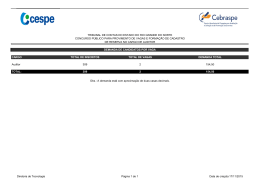

COMPETÊNCIA PLENA Os avanços tecnológicos têm exigido cada vez mais mudanças nos trabalhos desenvolvidos pelos fiscos tributários. As ferramentas utilizadas estão cada vez mais a exigir tais mudanças. Mudanças na estrutura, no quantitativo, na forma de trabalho e no conhecimento técnico do Auditor Fiscal se fazem urgentes. Assim, preparar o Fisco para o futuro, dotando-o de mobilidade, versatilidade, condições de trabalho e dos mecanismos técnicos e administrativos capazes de gerar as condições para o seu desenvolvimento e aperfeiçoamento é um grande desafio. A Constituição Federal em seu art. 37, Incisos XVIII e XXII, reconhece a Administração Tributária como atividade essencial ao funcionamento do Estado, exercida por servidores de carreira específica, dotada de autonomia funcional, administrativa e orçamentária expressa na capacidade de definir suas políticas, organizar seus serviços, estabelecer suas propostas orçamentárias e dispor de recursos próprios e prioritários para realização de suas atividades. A concepção desse modelo de Administração Tributária autônoma e independente se traduz na construção da Lei Orgânica da Administração Tributária. Propor uma reforma na estrutura da Receita que aproxime mais o Auditor Tributário da sociedade e descentralize suas atividades como forma de aproximação Fisco-Contribuinte. Todas as carreiras típicas de Estado têm suas atribuições, tarefas e responsabilidades definidas em lei. (Quando da existência de um crime o delegado da circunscrição é o responsável pela instauração do inquérito. Quando de uma pendenga judicial, o Juiz da jurisdição é o responsável pela sentença etc.) No caso do Fisco isso não acontece: não existe uma pessoa especifica (órgão executor) responsável. O Auditor hoje é como o ‘caviar’. Poucas pessoas vêem. Tal situação vai desvalorizando a figura do Auditor. Essa desvalorização traz desmotivação. Basta olharmos para o trabalho de nossos colegas do Judiciário, Ministério Público e delegados de Polícia para percebermos o quanto eles trabalham com mais entusiasmo. Objetivos: 1) Construção de um novo modelo de Administração Tributária; 2) Valorização do Auditor; 3) Aproximação do Auditor com a sociedade; 4) Similaridade com outras carreiras de Estado. Justificativas: 1) Lei orgânica da Administração Tributária – é o maior motivo para a concepção de um Fisco onde as atividades (não só a competência) devem ser racionalizadas e previstas em lei. Já foi discutida com a categoria e consta do nosso plano de ação; 2) Concepção de um modelo onde cada Auditor e somente ele é o responsável por um procedimento de auditoria; 3) Não temos como quantificar quantas e quais pessoas devem exercer certa atividade. Assim uma carreira com maior mobilidade é fundamental; 4) Avanços Tecnológicos – As atividades de trânsito e PF não podem ser encarados como auditorias independentes – A sonegação é na empresa e deve ser trabalhada com “inteligência”. Modelo: 1) Circunscrição (Pequenas delegacias) – O Auditor é responsável por toda a prestação tributária dos contribuintes naquela região ou parte dela (Delegacias da Receita Estadual). Exemplo: DELEGACIA/CIDADES POPULAÇÃO PIB A PREÇOS CORRENTES ARRECADAÇÃO Pontalina 17112 168.226 2.395.046 Mairipotaba 2.378 25.393 139.291 Cromínia .3555 32.224 359.252 Aloândia 2.044 16.117 150.304 Joviânia 7.108 72.431 878.362 32.197 314.391 3.922.255 18.848 147.480 4.017.829 Nova América 2.254 15.217 130.776 Total 21.102 162.697 4.148.606 Total Rubiataba 2 – Setor de Auditorias (Grandes delegacias e especializadas) – O Auditor é responsável por toda a prestação tributária dos contribuintes daquela atividade (ou parcela quando em grande número); Ex.: Setor de Auditoria da Indústria de Confecções. 3 – Delegacias Especiais – Atividade específica ou desempenhadas em todo o estado. Ex.: Inteligência; Substituição Tributária; Combustíveis etc. Conclusão: Para reestruturação da Receita nos moldes apresentados é imprescindível que todos possam exercer plenamente suas atribuições – A constituição do crédito Tributário em todas as situações. Outras propostas: Mudança de nome – Auditor Fiscal Tributária Estadual – AFTE. Criação de um fundo – FUNDAF; Aposentadoria Especial. LEI Nº , DE ….... DE …..... DE 2011 Introduz alterações no texto das Leis nº 13.266, de 16 de abril de 1998 e 16.469, de 19 de janeiro de 2009 e dá outras providências. Art. 1º – O inciso I e o § 1º do Art. 4º, da Lei nº 13.266, de 16 de abril de 1998, passa a vigorar com as seguintes redações: I – constituir o crédito tributário relativo aos tributos estaduais, decorrente do exercício de quaisquer tarefas de controle ou fiscalização, especialmente as realizadas por meio do exame de livro fiscal ou contábil, qualquer outro livro, documento ou mercadoria, em poder do sujeito passivo ou de terceiros, podendo, para tanto, se utilizar de qualquer método ou processo de investigação ou auditoria de natureza tributária, que vise a apurar as circunstâncias e condições relacionadas com o fato gerador. § 1º – Quando as atividades previstas no inciso I deste artigo forem desempenhadas em unidade fixa ou móvel de fiscalização esta serão executadas, em caráter obrigatório, pelos funcionários do Fisco com menor tempo de exercício na carreira e, em caráter facultativo, por qualquer integrante da carreira em cada região fiscal. Art. 2º – Fica assegurado aos funcionários promovidos nos termos do art. 24 da lei 13.266/98 a optarem entre a lotação atual e a anterior a promoção. Art. 3º – O Inciso I do § 6º do Art. 55 das Lei 16.469/2009 passa a vigorar com a seguinte redação: I – quanto aos representantes do Fisco, pelo Secretário da Fazenda, dentre os Auditores Fiscais da Receita Estadual, com, no mínimo 15 (quinze) anos no cargo; Art. 4º – Revogam-se as disposições em contrário e, em especial, os incisos II e III do CAPUT do Art. 4º, da Lei nº 13.266, de 16 de abril de 1998. Art. 5º – Esta lei entra em vigor na data de sua publicação.

Baixar