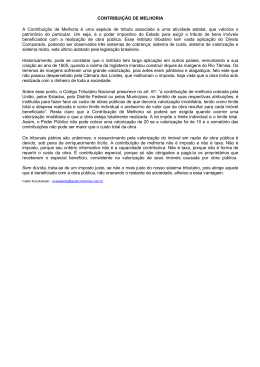

Município de Gurupi. Fundação Educacional de Gurupi. Centro Universitário UnirG. Aluno: Questões (versão padrões Curso de Direito – Matutino Direito Tributário I – P2 de respostas) Ms. Antonio J. Roveroni 3 dez 2014 Nota: Questão 1 - Tema: Teoria do Imposto – rejeição social (valor: até 2,5 pontos). 1 Os impostos, o princípio da justiça e os índices de tributação. Como fazer uma carga tributária de menor rejeição social? Padrão de resposta: Espera-se que o examinando explique, inicialmente, que a teoria do imposto determina que, para o mesmo ser justo, deverá atender a dois sub-principios: generalidade (atingir a todos) e uniformidade (todos merecem um tratamento equânime); depois, espera-se que explique que os índices de tributação (indivíduo, patrimônio, consumo, produto e renda) servem justamente para atingir o máximo de pessoas possível, em uma comunidade, na condição de contribuinte; por fim, deverá deixar claro que um bom sistema tributário, ou seja, de menor rejeição social, é aquele que sabe bem utilizar os índices de tributação no sentido de, ampliando a base tributária, faça os cidadãos contribuintes sentirem na exação uma forma de justiça social e, portanto, aceita. Questão 2 - Tema: Espécies tributárias – contribuição de melhoria e taxas (valor: até 2,5 pontos). 2 A contribuição de melhoria e as taxas. Semelhanças e diferenças. Padrão de resposta: Como semelhança, deverá ser indicada a necessária ação estatal, seja através de uma obra pública da qual decorra valorização imobiliária (contribuição de melhoria), seja através da prestação de serviços ou o exercício regular do poder de polícias (taxas). Como diferenças, podem ser indicadas, entre outras: a) quanto à efetividade – necessária na contribuição de melhoria e potencial nas taxas; b) quanto a base de cálculo – o custo da obra, na contribuição de melhoria, contudo podendo ser escalonado de acordo com a valorização que represente o enriquecimento do contribuinte, e nas taxas, o custo do serviço prestado, sem escalonamento; c) quanto a forma – necessidade de ouvir-se o contribuinte, na primeira, e não, na segunda. Questão 3 - Tema: Teoria da Imposição – Fato gerador (valor: até 2,5 pontos). 3 Fato gerador. Impostos certos e não arbitrários. Explique. Padrão de resposta: O examinando deverá demonstrar que o fato gerador é a ocorrência in concreto, no mundo fenomênico do que previsto in abstracto na hipótese de incidência contida no enunciado normativo tributário. Depois, deverá discorrer que é elemento de segurança jurídica, fazendo o imposto certo, por estar devidamente prevista na lei e, logo, a salvo da arbitrariedade da autoridade exatora. Questão 4 - Tema: Teoria do Tributo – conceito - desenvolvimento (valor: até 2,5 pontos). 4 Explique a noção de tributo sob os pontos de vista moral, político e jurídico. Padrão de resposta: O examinando deverá deixar indene de dúvida que, sob o ponto de vista moral, o tributo deve ser concebido como uma dívida do indivíduo para com a comunidade; sob o ponto de vista político, é entendido como uma fonte permente de recursos aos cofres públicos necessária à satisfação das necessidades públicas; e, sob o ponto de vista jurídica, que se trata de uma obrigação de dar dinheiro ao Estado, decorrente de imposição legal, uma obrigação ex lege, portanto.

Baixar