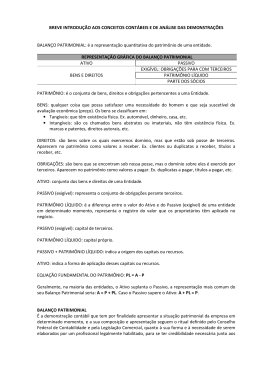

Na consideração dos grandes níveis hierárquicos, podem-se distinguir três tipos de planejamento: • a)planejamento estratégico; • b) planejamento tático; • c) planejamento operacional. Bibliografia: Montana & Bruce – “Administração” . Cap.7 De forma genérica, podem-se relacionar os tipos de planejamento aos níveis de decisão numa "pirâmide organizacional". • Nível Estratégico – Decisões Estratégicas – Planejamento Estratégico • Nível Tático – Decisões Táticas – Planejamento Tático • Nível Operacional – Decisões Operacionais – Planejamento Operacional Planejamento: • Planejamento Estratégico: relaciona-se com objetivos de longo prazo e com maneiras e ações para alcançá-los que afetam a empresa como um todo. • Planejamento Tático: relaciona-se a objetivos de mais curto prazo e com maneiras e ações que, geralmente, afetam somente uma parte da empresa. PLANEJAMENTO ESTRATÉGICO • é conceituado como um processo gerencial que possibilita, ao executivo, estabelecer o rumo a ser seguido pela empresa – Objetivo geral: obter um nível de otimização na relação da empresa com o seu ambiente. • é, normalmente, de responsabilidade dos níveis mais altos da empresa – formulação de objetivos – seleção dos cursos de ação a serem seguidos para a sua consecução (levando em conta as condições externas e internas à empresa e sua evolução esperada). – considera as premissas básicas que a empresa, como um todo, deve respeitar para que o processo estratégico tenha coerência e sustentação decisória. PLANEJAMENTO TÁTICO • tem por objetivo otimizar determinada área de resultado (e não a empresa como um todo). – trabalha com decomposições dos objetivos, estratégias e políticas estabelecidos no planejamento estratégico. • é desenvolvido em níveis organizacionais inferiores – principal finalidade: utilização eficiente dos recursos disponíveis para a consecução de objetivos previamente fixados, segundo uma estratégia predeterminada, bem como as políticas orientativas para o processo decisório da empresa. PLANEJAMENTO OPERACIONAL • pode ser considerado como a formalização das metodologias de desenvolvimento e implantação estabelecidas. – Produz-se: os planos de ação ou planos operacionais. • correspondem a um conjunto de partes homogêneas do planejamento tático. • Cada um dos planejamentos operacionais deve conter com detalhes: – os recursos necessários para o seu desenvolvimento e implantação; – os procedimentos básicos a serem adotados; – os produtos ou resultados finais esperados; – os prazos estabelecidos; e – os responsáveis pela sua execução e implantação. Tipos e níveis de planejamento nas empresas TIPO NÍVEL PLANEJAMENTO ESTRATÉGICO Estratégico Planejamento mercadológico Planejamento financeiro Planejamento de produção Planejamento de recursos humanos Planejamento organizacional Plano de preços e produtos Plano de despesas Plano de capacidade de produção Plano de recrutamento e seleção Plano diretor de sistemas Plano de promoção Plano de investimento Plano de controle de qualidade Plano de treinamento Plano de estrutura organizacional Plano de vendas Plano de compras Plano de estoques Plano de cargos e salários Plano de rotinas administrativas Plano de distribuição Plano de fluxo de caixa Plano de utilização de mão-de-obra Plano de promoções Plano de informações gerenciais Plano de pesquisas de mercado Plano orçamentário Plano de expedição de produtos Plano de capacitação interna Plano de comunicações Tático Operacional Planejamento Estratégico Tático Operacional Questão básica •Em que ramo a empresa está? •Que gostaríamos de fazer quando crescermos ? •Quais são os principais componentes de nosso negocio? •Quais tarefas especificas precisam ser realizadas para se conseguir os resultados estabelecidos no plano tático? Complexidade •Muitas variáveis •Pontos fortes e fracos •Oportunidades •Menos variáveis que a anterior •Retorno financeiro,condições de mercado e recursos organizacionais • Variáveis mais especificas, como: •Orçamento para cada produto •Somas de recursos necessários para cada item •Etc. Declaração genérica – Declaração de Missão Plano tático, alvos de oportunidades Hipóteses para o período: necessidade de mudanças internas, produção, cronograma, orçamento, etc. Resultados Importância da tomada de decisão • Responsáveis pela administração estão tomando decisões vitais para o sucesso do negócio. • Necessidades de dados, informações corretas, de subsídios que contribuam para uma boa tomada de decisão. • Decisões: comprar ou alugar uma máquina, preço de um produto, contrair uma divida a longo prazo ou curto prazo, quanto de divida contrair, que quantidade de material para estoque devemos comprar, reduzir custos, produzir mais .... • Qual é o instrumento mais indicado a ser utilizado ? Contabilidade • Grande instrumento que auxilia a administração a tomar decisões. • Conceito: – Processo de registro de todas as transações de uma empresa, expressas em termos monetários, mostrando os reflexos dessas transações na situação econômicofinanceira da companhia, auxiliando, portanto, a administração a tomar decisões. • Isto é: a Contabilidade é a linguagem dos negócios. Contabilidade •Quais são as suas principais funções ? - Coleta todos os dados econômicos; - mensura-os monetariamente; - registrando-os; - e sumarizando-os (relatórios ou de comunicados). Contador ÁREAS DE ATUAÇÃO DO CONTADOR Coleta de dados Registro de dados Relatórios ? Usuários (tomada de decisão) USUÁRIOS DOS DADOS FORNECIDOS PELA CONTABILIDADE Investidores Administradores e Gerentes Concorrentes Fornecedores EMPRESA Bancos Sindicatos Outros Governo Para quem interessa as informações apuradas pela Contabilidade? • Administradores e gerentes • Investidores: identificar a situação econômico-financeiro • Fornecedores de bens e serviços a credito: analise da capacidade de pagamento • Bancos: aprovação de empréstimos, limite de credito, etc. • Governo: arrecadação de impostos, dados estatísticos (melhor redimensionar a economia) • Sindicatos: determinação da produtividade do setor (reajuste salarial) • Outros interessados: funcionários, institutos, como a CVM, concorrentes, etc. 1 – Relatórios contábeis obrigatórios PARA AS SOCIEDADES POR ACÕES • Balanço Patrimonial (BP) • Demonstração de Resultado do Exercício (DRE) • Demonstração de Lucros ou Prejuízos Acumulados ou Demonstração das Mutações do Patrimônio Líquido (DMPL); • Demonstrações de Origens e Aplicações de Recursos (Doar). 1 – Demonstrações financeiras Exigibilidade dos relatórios contábeis Sociedade por Ações Obrigatórios Relatórios Contábeis Exigidos pela Lei das Sociedades por ações Deverão se publicados Ltdas. Não precisam ser publicados BP DRE DMPL DOAR BP DRE DLPAc Não Obrigatórios • Demonstração do Fluxo de Caixa (DFC) Não exigidos por lei • Demonstração do Valor Adicionado (CVA) • Orçamentos Demonstrações financeiras • Deverão ser: – Publicadas – Indicar os valores correspondentes: exercício anterior • Poderão: – Adotar como expressão monetária o “milhar” de real • Serão: – Assinados pelos administradores e contabilistas 1 – Complementação às demonstrações financeiras Relatórios da Administração • Dados estatísticos diversos; • Indicadores de produtividade; • Desenvolvimento tecnológico; • A empresa no contexto socioeconômico; • Políticas diversas; recursos humanos, exportação etc.; • Expectativas com relação ao futuro; • Dados do orçamento de capital; • Projetos de expansão; • Desempenho em relação aos concorrentes etc. 1 – Complementação às demonstrações financeiras Notas explicativas (Notas de rodapé) • Complementos das demonstrações Critérios de cálculos na obtenção de itens que afetam o lucro; • Obrigações de longo prazo, destacando os credores, taxa de juros, garantias à dívida etc.; • Composição do capital social por tipo de ações; • Ajustes de exercícios anteriores etc. 1 – Complementação às demonstrações financeiras Parecer dos auditores As empresas de capital aberto, instituições financeiras e alguns outros casos específicos estão obrigados a publicar a Demonstrações Financeiras com o parecer da Auditoria Externa. Conteúdo: - o auditor emite sua opinião informando se as Demonstrações Financeiras representam adequadamente a situação patrimonial e a posição financeira na data do exame. - Informa se as Demonstrações Financeiras foram levantadas de acordo com os Princípios Fundamentais de Contabilidade e se há uniformidade em relação ao exercício anterior. 1 – Complementação às demonstrações financeiras Valor adicionado (Balanço Social) O balanço social evidencia o perfil social das empresas em relações de trabalho dentro da empresa: Empregados: Quantidade. Meio ambiente Investimentos para a comunidade: Sexo. Cultura. Escolaridade. Esportes. Encargos socais. Habitação. Gastos com alimentação. Saúde pública. Educação. Saneamento. Saúde do trabalhador. Assistência social. Tributos pagos: Demonstrações Financeiras Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Origem e Aplicação de Recursos Notas Explicativas: (Complemento às Demonstrações Financeiras) Demonstrações Financeiras Balanço Patrimonial Demonstração de Resultados Balanço Patrimonial Demonstração contábil que apresenta a situação patrimonial da empresa em dado momento. Balanço Patrimonial ATIVO - Bens (tangíveis ou não, móveis ou não) e direitos (contas, duplicatas, títulos a receber, ações, depósito em conta bancária, etc) mensurados monetariamente PASSIVO e PATRIMÔNIO LÍQUIDO - Obrigações para com terceiros (exigível) - Patrimônio líquido (não exigível) - recursos dos proprietários aplicados no negócio Balanço Patrimonial ATIVO - Relação das aplicações (usos) dos recursos da empresa. PASSIVO - Relação das origens (fontes) de recursos da empresa. Balanço Patrimonial ATIVO - Aplicações (usos) dos recursos da empresa: caracterizado pela aplicação dos recursos originados no P e PL PASSIVO - Origens (fontes) de recursos da empresa: representa toda a fonte de recursos, toda a origem de capital (nenhum recurso entra na empresa se não for por via P e PL) Equação contábil básica: • 1) Ativo = Passivo + Patrimônio Líquido – Aplicações = Origens • Igualdade: Balanço = conjunto de bens, direitos e obrigações • 2) Patrimônio Líquido = Ativo e Passivo – Patrimônio Líquido = parte residual do patrimônio, a riqueza líquida da empresa num processo de continuidade (situação líquida) • A composição das expressões Balanço + PL dá origem ao Balanço Patrimonial Requisitos do Balanço Patrimonial Balanço Patrimonial Ativo Passivo e PL Ano Ano atual anterior Bens e Direitos Ano Ano atual anterior Passivo e PL Exercício: • 1) Qual o instrumento que os usuarios utilizam para buscar as informações necessárias ao processo decisório? • 2) O que evidencia a Demonstração do Valor Adicionado ? • 3) Para que servem as Notas Explicativas ? • 4) Por que a Contabilidade é importante no processo de tomada de decisão ? • 5) Quais são as empresas obrigadas a publicar as Demonstrações Financeiras com o Parecer de Auditoria ? • 6) “O processo decisório se registre apenas aos limites da empresa”. Analise a afirmativa. • 7) Relatório que evidencia como estão sendo distribuídas as riquezas da empresa _________________________ • 8) Divulga a composição do capital social: ____________________ • 9) Informa se há uniformidade nas demonstrações financeiras com relação ao ano anterior: _________________________ • 10) Informa as expectativas da empresa com relação ao futuro: _____________________________________ » Escolha 5 questões para responder. Exercícios • • • • • • 11) Quais os requisitos que devem ser obedecidos quando for elaborar um Balanço Patrimonial? 12) Por que o lado do Ativo será sempre igual ao lado do Passivo mais o Patrimônio Líquido ? 13) “Os recursos provenientes dos proprietários da empresa são conhecidos por capitais de terceiros”. Analise a afirmativa. 14) Qual a finalidade de apresentar os balanços patrimoniais do exercício atual e do anterior ? 15) “Quando uma empresa tem a posse de um bem ela deve registrá-lo como um ativo”. Analise a afirmativa. 16) Classifique os acontecimentos como Ativo, Passivo ou Patrimônio Líquido. – – – – • a) valores a receber decorrentes de vendas a prazo: ____________ b) compra de máquinas para fabricação dos produtos: _____________ c) recursos obtidos junto ao banco: _________________________ d) lucro reinvestido no negócio: _________________________ 17) Classifique os acontecimentos como Origens ou Aplicações. – – – – a) aumento do capital social: ____________________ b) compra de estoque para revenda: ___________________________ c) lucros obtidos: ______________________ d) emprestimos junto aos sócios: __________________________ » Escolha 4 questões para responder Exercícios • Questão obrigatória: Estruture o Balanço Patrimonial da Empresa ZZZ em 31-12-x1 Contas: - Caixa = $ 1.000 - Capital social = $ 1.200 - Instalações = $ 250 - Empréstimos a pagar = $ 330 - Contas a receber = $ 180 - Lucros acumulados = $ 300 - Estoques = $ 400 Pede-se o valor total do ativo e o montante de recursos obtidos por meio de capitais de terceiros e capitais próprios. Bibliografia: Iudícibus, Sergio de; Marion, José Carlos – “Curso de Contabilidade para não contadores” – Cap. 1 e 2

Baixar