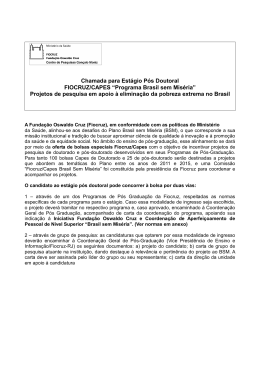

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO LUIZ HENRIQUE SANTOS DA ROSA FABIÃO COMPARAÇÃO ENTRE OS METODOS DE BLACK & SCHOLES E COMPOUND OPTIONS EM OPÇÕES DE EMPRESAS BRASILEIRAS Rio de Janeiro 2011 2 Luiz Henrique Santos da Rosa Fabião COMPARAÇÃO ENTRE OS METODOS DE BLACK & SCHOLES E COMPOUND OPTIONS EM OPÇÕES DE EMPRESAS BRASILEIRAS Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Administração Orientador: Prof. Eduardo Facó Lemgruber Rio de Janeiro 2011 3 F118 Fabião, Luiz Henrique Santos da Rosa. Comparação entre os métodos de Black & Scholes e Compound Options em opções de empresas brasileiras. / Luiz Henrique Santos da Rosa Fabião. – 2011. 65 f.: il. Dissertação (Mestrado em Administração) - Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração, Rio de Janeiro, 2011. Orientador: Eduardo Facó Lemgruber 1. Mercado de opções - Brasil. 2. Finanças. 3. Administração - Teses. I. Lemgruber, Eduardo Facó. (Orient.). II. Universidade Federal do Rio de Janeiro. Instituto COPPEAD de Administração. III. Título. CDD 332 4 Luiz Henrique Santos da Rosa Fabião COMPARAÇÃO ENTRE OS METODOS DE BLACK & SCHOLES E COMPOUND OPTIONS EM OPÇÕES DE EMPRESAS BRASILEIRAS Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Administração Aprovada em ____________________________________________________ Prof. Eduardo Facó Lemgruber, Ph.D - Orientador Instituto COPPEAD de Administração – UFRJ ____________________________________________________ Prof. Otavio Henrique Figueiredo, D. Sc. Instituto COPPEAD de Administração – UFRJ ____________________________________________________ Prof. Antonio Carlos Figueiredo Pinto, D. Sc IAG - PUC Rio 5 DEDICATÓRIA Dedico esse trabalho ao meu pai, Luiz Carlos da Rosa Fabião, pelo apoio incondicional que me deu para a conclusão desse curso. 6 AGRADECIMENTOS Agradeço a todos que me apoiaram nesta etapa da minha vida: aos meus pais por terem sempre me incentivado a estudar e me desenvolver acadêmica e profissionalmente. a minha namorada Camila Lustoza, demais familiares e amigos pela compreensão com os freqüentes conflitos entre os estudos e compromissos pessoais, ao professor Eduardo Facó, pela paciência, disponibilidade e incentivo nas orientações acadêmicas, ao professor Otavio Figueiredo pela orientação na parte estatística e comentários na etapa final desse trabalho, bem como pela receptividade e disponibilidade durante todo o mestrado, ao professor Antônio Carlos Figueiredo, por aceitar fazer parte da banca e ter contribuído para o resultado final desta dissertação, à turma 2008, pelo companheirismo nos momentos difíceis do mestrado e pelas amizades feitas, em especial aos colegas Daniel Tavares, Pedro Pereira Nunes, Leandro Berbert, Joris Steinberg, Conrado da Rocha, Lior Sternberg, Felipe Schiller e Luiz Felipe Frias, à turma 2009, pela receptividade com que me recebeu na minha volta a Coppead, após um período de um ano de trancamento do curso devido a compromissos profissionais, aos meus ex-gerentes na Petrobras Aldo Hayama e Paulo Cesar Martins, por terem viabilizado e apoiado a minha volta ao mestrado no fim do 2009, aos meus atuais chefes e colegas pela compreensão na etapa final deste curso, em especial ao colega Jose Lamartine pelo incentivo decisivo para a conclusão dessa dissertação, ao corpo docente e funcionários do Instituto Coppead pela dedicação em suas atividades diárias, e por fim, pela sociedade brasileira, que indiretamente me permitiu concluir esse curso, ao financiar um centro de excelência em administração que seleciona seus alunos democraticamente com base no mérito. 7 RESUMO FABIÃO, Luiz Henrique Santos da Rosa. Comparação entre os métodos Black & Scholes e Compound Options em opções de empresas brasileiras. Rio de Janeiro, 2011. Dissertação (Mestrado em Administração) – Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2011. O modelo de apreçamento de opções Compound Options (CO), conforme metodologia proposta por Geske (1977 e 1979a) e aplicação de Geske e Zhou (2007b), é uma alternativa ao tradicional método de apreçamento opções de BlackScholes-Merton (BSM) proposto por Black e Scholes (1973) e Merton (1973). Este estudo aplica os modelos de CO e BSM sobre opções de compra da Vale e Petrobras no mercado brasileiro no período entre 2005 e 2009. São usadas as variáveis não observáveis das opções de maior liquidez do mesmo dia para estimar o valor das opções segundo os métodos. Os erros relativos dos diferentes modelos em relação aos preços de mercados são então comparados e testados estatisticamente. Adicionalmente, o erro obtido por BSM com volatilidade histórica é incluído para ser usada como referência teórica. Os resultados sugerem que na amostra estudada: o modelo de BSM em geral apresentou erros inferiores aos de CO; CO obteve um desempenho similar ao de BSM nas opções fora do dinheiro e; o spread positivo entre as taxas de juros de longo e curto prazo melhorou a apreçamento de CO frente a BSM. Palavras-chave: Compound Option. Mercado de opções. Finanças, administração. 8 ABSTRACT FABIÃO, Luiz Henrique Santos da Rosa. Comparação entre os métodos Black & Scholes e Compound Options em opções de empresas brasileiras. Rio de Janeiro, 2011. Dissertação (Mestrado em Administração) – Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2011. The Compound Options (CO) pricing model, as the methodology proposed by Geske (1977 e 1979a) and applied by Geske e Zhou (2007b) is an alternative to the Black-Scholes-Merton (BSM) model proposed by Black and Scholes (1973) and Merton (1973). This dissertation applies the CO and BSM on call options from Petrobras and Vale stocks between 2005 and 2009. The unobserved variables from the most liquid options of the same day are used to estimate the value of the options according to the methods. The relative errors of both models related to the marked price are then compared and their statistical significances are tested. Additionally, the out-of-sample princing errors of the BSM model with historical volatility are calculated to be used as a theoretical reference in these comparisons. The main results indicate that: in general, the BSM model predicts lower out-of-sample error than CO model. Furthermore, the CO model had a similar out-of-sample pricing performance when dealing with out-of-the-money options. Finally, the positive spread between long and short term interest rates improved the CO model performance compared to the BSM model. Keywords: Compound options. Stock-options market. Finances. Administration. 9 LISTA DE GRÁFICOS Figura 01: Taxa de juros (% a.a.) pré-fixada de um dia, um ano e cinco anos entre 2005 e 2009 extraído dos vértices do SWAP DI-PRÉ. Fonte: Dados BMF&BOVESPA .................................................................................................................................. 28 Figura 02: Montantes de principais e juros com vencimento previsto entre 2009 a 2013 da VALE a em 31/03/2008 (Fonte: Relatório demonstrações contábeis do primeiro trimestre de 2009 da VALE pp. 13). ............................................................ 30 Figura 03 – Evolução do índice de endividamento (dívida líquida sobre patrimônio líquido) da Petrobras e Vale entre 2005 e 2009 extraído da base de dados da Economática.............................................................................................................. 30 Figura 04 – Evolução da duração (duration) da dívida da Petrobras e Vale entre 2005 e 2009, calculada com informações de relatórios contábeis das empresas e taxa DI um dia ........................................................................................................... 32 Figura 05 – Curvas hipotéticas do preço de mercado de opção, estimativas de BSM e CO, e os módulos dos erros associados de CO, BSM e a diferença de ambos em diferentes proximidades do dinheiro.......................................................................... 41 Figura 06 – Esquema dos cinco números e estatísticas do módulo dos erros relativos (%) de BSM e CO na amostra final de opções de compra da Petrobras e Vale entre 2005 e 2009. Os métodos são BSM com volatilidade obtida por desvio padrão amostral, BSM com volatilidade implícita e CO com volatilidade implícita. ............... 51 Figura 07 – Esquema dos cinco números e estatísticas dos erros relativos (%) de BSM e CO na amostra final de opções de compra da Petrobras e Vale entre 2005 e 2009. Os métodos são BSM com volatilidade obtida por desvio padrão amostral, BSM com volatilidade implícita e CO com volatilidade implícita. ............................... 52 Figura 08 – Volatilidades históricas das ações preferenciais da Petrobras (PETR4) e Vale (VALE5) obtidas pelo desvio padrão amostral dos últimos 30 logaritmos de seus retornos............................................................................................................. 57 10 LISTA DE TABELAS Tabela 01: Prazos médios (em anos) estimados da dívida da empresa a vencer em cada ano por trimestre .............................................................................................. 31 Tabela 02: Participação (%) das empresas com maior liquidez no volumes negociados (R$ mil) de suas séries de opções de compra ....................................... 45 Tabela 03: Participação (%) das empresas com maior liquidez no número de observações diárias de negociação de séries de opções de compra ....................... 45 Tabela 04: Aplicação dos filtros sobre as quantidades do universo de observações de cotações diárias de diferentes séries de opções de compra de ações da PETROBRAS e VALE entre 2005 e 2009 ................................................................. 46 Tabela 05: Analise descritiva da amostra de opções de compra negociadas com número de observações e volume (R$ mil) por categoria de proximidade do dinheiro e prazo de vencimento .............................................................................................. 46 Tabela 06: Testes de Wilcoxon em pares relacionados dos erros relativos de apreçamento dos quatro métodos para testar a hipótese nula de que erros são estatisticamente iguais a zero. Os erros são relativos aos métodos: de BSM com volatilidade obtida por desvio padrão amostral; de BSM com volatilidade implícita e; de CO por volatilidade implícita. ................................................................................ 48 Tabela 07: Percentuais de cotações que subestimam o preço da opção por proximidade do dinheiro e semestre dos métodos de BSM com volatilidade histórica calculada por DP amostra, BSM com volatilidade implícita e CO com volatilidade implícita. .................................................................................................................... 48 Tabela 08: Médias dos erros relativos (%) por proximidade do dinheiro e prazo de vencimento dos métodos: de BSM com volatilidade histórica calculada por DP amostra (BSM DP), BSM com volatilidade implícita (BSM VI) e CO com volatilidade implícita (CO VI). ....................................................................................................... 49 Tabela 9: Médias dos erros absolutos (R$) por proximidade do dinheiro e prazo de vencimento dos métodos: de BSM com volatilidade histórica calculada por DP amostra (BSM DP), BSM com volatilidade implícita (BSM VI) e CO com volatilidade implícita (CO VI). ....................................................................................................... 50 Tabela 10: Médias das volatilidades implícitas de BSM por proximidade do dinheiro e prazo de vencimento. ................................................................................................ 51 Tabela 11: Número de cotações de fechamento de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de proximidade do dinheiro e endividamento líquido (Dívida líquida / patrimônio líquido). ...................................... 53 11 Tabela 12: Número de cotações de fechamento de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de proximidade do dinheiro e endividamento líquido (Dívida líquida / patrimônio líquido). ...................................... 54 Tabela 13: Média da diferença dos erros relativos de CO em relação à BSM de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de prazos de vencimentos e semestres de negociação ...................... 54 Tabela 14: Médias da diferença dos erros relativos de CO em relação à BSM de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de proximidade do dinheiro e endividamento líquido (Dívida líquida / patrimônio líquido). .................................................................................................... 55 Tabela 15: Resultado dos testes não paramétrico de Wilcoxon por combinação entre prazo de vencimento e semestre de negociação sobre erros relativos de CO e BSM sobre observações de cotações diárias de diferentes séries de opções de compra da Petrobras e Vale entre 2005 e 2009.......................................................................... 57 Tabela 16: Resultado dos testes não paramétrico de Wilcoxon por combinação entre proximidade do dinheiro e endividamento líquidos das empresas sobre erros relativos de CO e BSM sobre observações de cotações diárias de diferentes séries de opções de compra da Petrobras e Vale entre 2005 e 2009 ................................. 58 Tabela 17: Tabela A refere-se a Média e a Tabela B refere-se ao não paramétrico de Wilcoxon, ambos aplicados sobre a diferença dos erros relativos de CO e BSM, por empresa e semestre de negociação de observações de cotações diárias de diferentes séries de opções de compra da Petrobras e Vale entre 2005 e 2009 ...... 59 Tabela 18: Regressão dos erros relativos de BSM, CO e a diferença dos erros sobre variáveis relacionadas: proximidade do dinheiro, prazo de vencimento, spread de juros de longo prazo contra curto prazo, duração média da dívida, endividamento líquido, variável dummy da empresa Vale (1= Vale e 0 = Petrobras)........................ 59 12 LISTA DE SIGLAS BACEN – Banco Central do Brasil BMF&BOVESPA – Bolsa de valores de São Paulo BSM – Modelo de apreçamento de opções de Black-Scholes- Merton CDI – Certificado de depósitos Interbancários COPOM – Comitê de Política Monetária CO – Modelo de apreçamento de opções de Compound Options PPL – Problema de Programação Linear 13 SUMÁRIO 1. INTRODUÇÃO 14 1.1 JUSTIFICATIVA DO ESTUDO 15 1.2 OBJETIVO E HIPÓTESES 16 1.3 ESTRUTURA DA DISSERTAÇÃO 16 2. REVISÃO DA LITERATURA 18 2.1 BLACK E SCHOLES E APLICAÇÃO EM AÇÕES 18 2.2 COMPOUND OPTIONS E APLICAÇÕES EM OPÇÕES 20 2.3 OUTRAS APLICAÇÕES DE COMPOUND OPTIONS 25 2.4 REGRESSÕES E TESTES ESTATÍSTICOS ENTRE ERROS DE APREÇAMENTO DE OPÇÕES 3. METODOLOGIA 26 27 3.1 FONTE DE DADOS 3.1.1 Dados negociação Opções e Ações 3.1.2 Taxa livre de Risco 3.1.3 Dados contábeis endividamento 27 27 28 29 3.2 TRATAMENTO DE DADOS 3.2.1 Cálculo de variáveis observáveis 3.2.2 Montagem do banco de dados 3.2.3 Filtros utilizados 30 30 33 33 3.3 APLICAÇÃO MODELOS BSM E CO 3.3.1 Estimação dos parâmetros 3.3.2 Apreçamento fora da amostra 35 35 37 3.4 ESTRATIFICAÇÕES DA AMOSTRA 39 3.5 MÉTRICAS DE COMPARAÇÃO E TESTES ESTATÍSTICOS 40 4. AMOSTRA E RESULTADOS 44 4.1 POPULAÇÃO E AMOSTRA 44 4.2 ANÁLISE DOS ERROS RELATIVOS 47 4.3 ANÁLISE DA DIFERENÇA ENTRE OS ERROS 53 4.4 TESTE NÃO PARAMÉTRICO DE WILCOXON E REGRESSÃO 56 5. CONCLUSÕES, LIMITAÇÕES DO ESTUDO E SUGESTÕES 61 REFERÊNCIAS BIBLIOGRAFICAS 63 14 1. INTRODUÇÃO O modelo de apreçamento de opções de Black e Scholes (1973) e Merton (1973) (BSM) é o mais difundido nos mercados financeiros e no mundo acadêmico de finanças segundo Haug (1998), contribuindo para o alto crescimento em volume de negócios observado com derivativos e opções nas últimas décadas. Logo após a divulgação da fórmula, diversos vieses de erro de apreçamento de BSM foram documentados em estudos empíricos. Dentre eles destacam-se os vieses: associados à volatilidade da ação (Black e Scholes, 1973; Whaley, 1982), proximidade do dinheiro (BLACK, 1975; MACBETH; MERVILLE, 1979) e prazo de vencimento (WHALEY, 1982; MACBETH; MERVILLE, 1979). O sorriso de volatilidade e superfície de volatilidade são fenômenos bastante explorados nos estudos de derivativos, associados aos vieses da proximidade do dinheiro e prazo de vencimento, conforme Hull (2005). Existem diferentes volatilidades implícitas de BSM quando: (i) o preço de exercício varia e as demais variáveis permanecem constantes e (ii) o prazo de vencimento varia e as demais variáveis permanecem constantes. A existência desses vieses de precificação associados ao fenômeno da superfície de volatilidade implícita sempre foi associada à hipótese de que a estrutura da fórmula de BSM (RUBISTEIN, 1985) estaria incorreta por falta de especificação ou uso de premissas muito rigidas. Os questionamentos mais usuais; (BAKSHI;CAO; CHEN 1997) se referem às premissas de que a volatilidade dos retornos da ação é constante, a taxas de juro é constante e que as variações dos retornos da ação seguem distribuições log-normais. Diversos modelos alternativos de apreçamento, que relaxam uma ou mais dessas premissas, foram então desenvolvidos com o intuito de obter uma estimação mais próxima do valor de mercado. Uma alternativa pragmática para amenizar especificamente os vieses de erro de proximidade do dinheiro e do tempo de vencimento é a adoção de uma estrutura a termo de volatilidade implícita, calculada conforme o preço de exercício e prazo de vencimento. Tal método tem a vantagem de adotar um enfoque na expectativa futura, já que captura volatilidade a partir dos preços presentes e não na volatilidade 15 histórica, tornando a estimativa mais precisa. Por outro lado, essa metodologia tem a desvantagem de impossibilitar o teste do modelo, uma vez que ajusta a volatilidade para capturar também eventuais erros teóricos do modelo. Em trabalhos recentes, Geske e Zhou (2007a e 2007b) encontraram evidências que a aplicação do modelo de Compound Options - CO (GESKE 1977, 1979a) em conjunto com medida de endividamento de empresas, pode melhorar significativamente a precisão de avaliação de opções de compra e venda do índice S&P 500 e de ações de empresas americanas. O modelo de CO relaxa a premissa de que a volatilidade do retorno da ação seja constante, ao torná-la uma função do endividamento da empresa. Em contrapartida pressupõe que a volatilidade do retorno do ativo da empresa seja constante. Geske e Zhou (2007b) argumentam também que seu modelo CO teria uma vantagem comparativa, por apresentar um resultado mais eficaz com uma complexidade significativamente menor do que os dos demais modelos de apreçamento alternativos em evidência, que requererem uma quantidade de dados adicionais superior para estimação de seus parâmetros e usam modelos teóricos mais complexos. 1.1 JUSTIFICATIVA DO ESTUDO O estudo se propõe a analisar o desempenho do modelo de CO no mercado brasileiro em comparação a BSM, com base nas evidências encontradas em Geske e Zhou (2007a, 2007b) de que o primeiro método apresentaria um desempenho superior nos erros fora da amostra. Até onde o autor tem conhecimento, esse é a primeira aplicação comparativa do modelo de Compound Options no apreçamento de opções de compra de empresas brasileiras. 16 1.2 OBJETIVO E HIPÓTESES O objetivo do estudo é aplicar o modelo de Compound Options em opções de ações brasileiras seguindo metodologia proposta por Geske (1977 e 1979a) e a aplicação de Geske e Zhou (2007b) e comparar seu desempenho em relação ao modelo de BSM. Caso o modelo de CO seja mais eficaz na apreçamento de opções de compra do que o de BSM como é sugerido por Geske e Zhou(2007b), deve prever valores mais próximos dos de mercado destes derivativos. Nesse caso, as variáveis relacionadas ao endividamento (valor de face e duration) seriam relevantes para a apreçamento de opções, dado que são a única diferença entre ambos os modelos. A hipótese principal do trabalho é que o modelo de CO possui erros em estimações fora da amostra inferiores ao de BSM, conforme verificado por Geske (2007b). As hipóteses alternativas possíveis são de que CO tem desempenho equivalente ou inferior a BSM. Para verificar a hipótese principal, o estudo testa as hipóteses secundárias de que: (i) todos os modelos possuem erros significativamente diferentes de zero, fazendo sentido então verificar qual é o mais preciso e; (ii) as estimativas de BSM, que usam volatilidade implícita, são mais precisas de que as usam volatilidade histórica. Portanto o primeiro método deve ser a referência no teste comparativo. 1.3 ESTRUTURA DA DISSERTAÇÃO O Capítulo 2 da dissertação contém uma revisão da literatura relacionada ao tema. São abordados (i) o modelo de Black e Scholes, com suas limitações e aplicações propostas; (ii) o modelo de opção composta (CO) de Geske (iii) outras aplicações de CO e; (iv) comparação de resultados entre diferentes modelos de apreçamento. A metodologia replicada de Geske e Zhou (2007b) é detalhada no Capítulo 3 com ênfase no recolhimento e tratamento de dados, operacionalização dos modelos, e nas métricas e testes utilizados para a comparação de resultados. 17 No Capítulo 4, as principais características da população, da amostra final e aplicação dos filtros são discutidas. Em seguida, as significâncias dos erros relativos obtidos com a aplicação dos diferentes métodos são testadas e os erros são comparados e testados estatisticamente em diferentes estratos da amostra conforme o ano de negociação, prazo de vencimento, endividamento e proximidade do dinheiro das opções. O Capítulo 5 encerra a dissertação, listando as principais conclusões do estudo, suas limitações e sugestões para trabalhos em temas relacionados. 18 2. REVISÃO DA LITERATURA 2.1 BLACK E SCHOLES E APLICAÇÃO EM AÇÕES A dedução original da fórmula de avaliação de opções de BSM é baseada no pressuposto de que retorno de uma estratégia de hedge composta de opções e ações possuiria correlação zero com o retorno da ação.1 Assim por uma questão de arbitragem, o capital empregado na estratégia deve ter uma remuneração correspondente a um investimento de risco de mercado nulo, ou seja, a taxa básica de juros da economia. A fórmula da equação de BSM para a avaliação de uma opção de compra é listada a seguir: Onde: C S, t = S Nd − K e . Nd d = I σ σ √ d = d − σ! √t S - preço de mercado da ação; K – preço de exercício da opção; C - preço de exercício da opção; Rf - taxa básica de juros; t - prazo de vencimento da opção; σs - volatilidade do retorno do preço de mercado da ação. N - distribuição acumulada normal. Black e Scholes (1973) listam um conjunto de premissas para deduzir sua fórmula de apreçamento de opções: (i) a taxa de juro de curto prazo é conhecida e constante, ou seja, exibe uma estrutura a termo flat; (ii) o preço da ação segue um 1 A estratégia consiste em montar uma posição comprada de uma ação e uma posição vendida em opções de compra em uma quantidade suficiente para neutralizar qualquer variação do preço da ação. A quantidade de opções é definida pela primeira derivada instantânea do preço da opção da fórmula fechada de BSM em função do preço da ação, medida popularizada posteriormente como Delta. 19 caminho aleatório em tempo contínuo com uma variância da taxa de retorno proporcional ao quadrado do preço da ação. Assim o preço da ação segue uma distribuição log-normal no fim de qualquer intervalo finito de tempo e a volatilidade de seu retorno é constante; (iii) ação não paga dividendos; (iv) a opção é européia, ou seja, só pode ser exercida no seu vencimento;2 (v) não existem custos de transação, impostos e problemas de indivisibilidade de ativos; (vi) é possível pegar empréstimos ou emprestar na mesma taxa de risco de mercado e; (vii) não há penalidades na venda a descoberto. Algumas dessas premissas foram bastante questionadas e levaram ao desenvolvimento de modelos alternativos de apreçamento de opções, como a como a constância da volatilidade do retorno da ação, a taxa de juros de livre de risco constante e a inexistência de pagamento de dividendos. Bakshi, Cao e Chen (1993) fazem uma revisão extensa dos diferentes tipos de modelos que generalizam BSM ao permitir as taxas de juros e volatilidades assumirem valores estocásticos sob diferentes métodos. Em uma interpretação alternativa, Black e Scholes (1973) sugerem que obrigações assumidas por empresas poderiam ser interpretadas como opções, dentre elas as debêntures emitidas por empresas de capital aberto no mercado de capitais. O financiamento equivaleria ao emprestador comprar os ativos da empresa pelo valor emprestado e conceder (vender) uma opção de compra dos ativos da empresa pelo preço de face do empréstimo. Na data de vencimento da dívida, o valor da ação para o acionista seria a diferença do valor do ativo e o valor de face da dívida, ou zero, o que for maior. Isso ocorreria porque o acionista sempre poderia deixar sua empresa entrar em falência e não honrar a dívida, dado sua responsabilidade limitada. Segundo essa perspectiva, Merton (1974) deduz uma fórmula analítica análoga a de BSM, porém com os termos C, S, k e σs substituídos respectivamente por S, V (valor da firma), M (dívida) e σV (volatilidade do retorno do valor dos ativos da empresa). Por fim o termo t passaria a significar a duração (duration) da dívida em vez do prazo de vencimento. S V, t = V N h − M e . N h 2 II Ser americana ou não só é relevante para o apreçamento em opções de venda ou opções de compra com dividendos. 20 Onde: h = lnVM + (R * + σ+ √t σ+ 2- t h = h − σ+ √t V - preço de mercado dos ativos da empresa por ação; M – valor de face da dívida da empresa por ação; S - preço de mercado da ação; Rf - taxa básica de juros; t - prazo de vencimento da dívida; σv - volatilidade do retorno do valor de mercado dos ativos da empresa; N - a distribuição acumulada normal. 2.2 COMPOUND OPTIONS E APLICAÇÕES EM OPÇÕES Geske (1979a) define uma aplicação de Compound Options (CO) para uma opção de compra sobre uma ação, que por sua vez é uma opção sobre os ativos da empresa, conforme Merton (1974). Em uma interpretação anterior de Compound Options, o termo é usado por Black e Scholes (1973) como sendo equivalente a uma dívida com pagamentos dos juros periodicos e pagamento do principal apenas no vencimento. Cada pagamento intermediário de juros (preço de exercício da opção) feito aos emprestadores poderia ser interpretado como o exercício do direito da empresa de receber a próxima opção (isto é, a próxima oportunidade de pagamento de juros). Na data de vencimento da dívida, a empresa poderia exercer sua última opção ao pagar o principal da dívida e assim “comprando” seus ativos. Nesse sentido, essa dívida seria uma opção de compra sobre n opções de compra seqüenciais, ou seja, uma Compound Option múltipla. Geske (1977 e 1979a) derivou um modelo composto de opções a partir da fórmula de BSM e a aplicação de Merton (1974). O modelo de apreçamento Compound Options (CO) de Geske (1977) utiliza como base a idéia de que as 21 opções de compra dependem de ações, que por sua vez podem ser consideradas como opções de compra sobre o valor dos ativos da empresa, para calcular uma fórmula analítica, onde o valor da opção de compra depende diretamente dos ativos da empresa, conforme fórmulas ilustrativas abaixo. Dado que: C = f(S,t) e S = g(V,t) → C=f( g(V,t),t) = h(V,T) Com a aplicação do CO, o ativo adjacente da opção muda do valor de mercado das ações para o valor total dos ativos da empresa, que por sua vez é a soma do valor de mercado do equity e das dívidas. A equação resultante para apreçamento de opção de compra é exibida a seguir conforme simplificação proposta por Haug (1998): C = V N h ; g ; ρ − Me 0 N h ; g ; ρ − Onde: h = lnVV ∗ (R * + Ke1 01 N h III σ+ 2- T σ+ 4T h = h − σ+ 4T g = lnVM + (R * + σ+ 2- T σ+ 4T g = g − σ+ 4T T ρ= 5 T C = valor de mercado da opção de compra de ação; S = valor de mercado da ação; V = valor de Mercado dos ativos da empresa por ação; V* = valor de mercado crítico dos ativos por ação (V = V* quando S = K); M = valor do principal e dívidas da empresa por ação; 3 K = preço de exercício da opção de compra; Rf1= taxa livre de risco no prazo T1; 3 V* é o valor crítico da firma na data de vencimento da opção (T1 ) de compra para o qual o valor da ação (S) equivale ao preço de exercício (K) da opção de compra pela aplicação da fórmula (IV). 22 Rf2= taxa livre de risco no prazo T2; σv = volatilidade do retorno do valor de Mercado da firma; t = tempo atual; T1 = data de vencimento da opção; T2 = Duration da dívida; N1(.) = Função de distribuição normal cumulativa univariada de probabilidade; N2(.) = Função de distribuição normal cumulativa bivariada de probabilidade; ρ = correlação entre as oportunidades de exercícios das opções em T1 e T2. O exercício da opção composta nas CO deixa de depender apenas da relação entre os preços da ação e de exercício, para depender da (i) relação entre o valor dos ativos (V) e o valor crítico dos ativos da empresa (V*) no prazo de vencimento da opção de compra e; (ii) entre o valor dos ativos da empresa (V) e o valor de face da dívida (M) no seu prazo de vencimento. As probabilidades de exercício de ambas as opções (call e ação) são correlacionadas já que ambas dependem em última instância do valor dos ativos da empresa. O autor então propõe que a correlação seja uma relação dos prazos de vencimento das duas opções conforme, pois quanto mais próximos, maior a probabilidade do acionista tomar decisões semelhantes para as opções. Geske (1979a) aponta que, por ser uma generalização, seu modelo se reduz ao de BSM quando a dívida é nula ( M = 0) ou perpétua (t = ∞). A dedução entre as relações das volatilidades da ação e da firma pelo modelo de CO implica que a volatilidade da ação depende diretamente do endividamento da empresa. Quando o valor da ação aumenta (diminui), no curto prazo a “alavancagem” financeira diminui (aumenta), e assim a volatilidade do retorno da ação diminui (aumenta). σ = ∂S V V σ7 = N g + σ+ 4T − t σ7 ∂V S S IV A relação expressa na equação (XI) entra em choque com a premissa de volatilidade constante do modelo de BSM, porém é consistente com outros estudos (HESTON, 1993; BAKSHI; CAO; CHEN, 1997) que indicam que a volatilidade é negativamente correlacionada com o preço da ação. Dumas, Fleming e Whaley (1998) fizeram comparações entre o modelo de BSM com estrutura a termo de volatilidade implícita e outros alternativos com funções determinísticas de 23 volatilidade negativamente correlacionadas com o preço da ação, verificando que as performances eram equivalentes. Rubistein (1985) comparou os comportamentos das metodologias de apreçamento de CO (Geske 1979a) e outras quatro alternativas, pressupondo que algum desses modelos listados pudesse ser mais consistente com os preços de mercado. O autor verificou quais seriam as volatilidades implícitas de BSM sobre avaliações hipotéticas das opções com a aplicação dos métodos alternativos em diferentes preços de exercício e prazos de vencimento. Em seguida as volatilidades implícitas foram calculadas nos dados reais intra-diários e o comportamento dos vieses de erros dos modelos alternativos foram comparados qualitativamente com os vieses dos preços de mercado comparados. Não foram encontradas evidências de similaridade do comportamento dos vieses entre o método de CO e os valores reais de mercado das opções. No entanto, as estimativas dos modelos alternativos usaram dados arbitrários para analisar seus respectivos vieses, e a comparação entre os vieses de erros dos foi feita de forma consolidada e não em pares, o autor entende que essa comparação não é conclusiva. Geske e Zhou (2007a e 2007b) propuseram comparações das precisões entre os modelos de BSM e CO com volatilidades implícitas em cotações diárias de fechamento em opções de compra de ações americanas e opções de compra de índices de ações. Essa aplicação de CO para avaliar opções é uma novidade, já que as opções compostas são tradicionalmente usadas para avaliação de tipos mais complexos de opções, uma vez que as opções européias são atendidas pelo modelo de BSM. Nos estudos os autores encontraram reduções médias de erros de apreçamento de cerca de 60% para opções de ações e de 42% para opções de índices de ações. Em todos os subconjuntos analisados, a aplicação do modelo de CO apresentou redução de erro estatisticamente significativa quando comparado a BSM. A redução de erro foi crescente conforme o aumento da “alavancagem” financeira, o aumento do prazo de vencimento da opção e o aumento na relação entre o preço de exercício da opção e da ação (K/S), também conhecida como proximidade do dinheiro. Apesar de não diferir conceitualmente do modelo de BSM, a aplicação do método, segundo Geske e Zhou (2007b), trariam melhorias ao utilizar variáveis até então não consideradas, como os valores de vencimento e a idade média (duration) 24 das dívidas da empresa.4 Os autores argumentam que as inclusões dessas variáveis reduziriam a incerteza a ser estimada por meio da volatilidade implícita, e replicada nas precificações de opções fora da amostra de estimação. A redução do erro da estimativa estaria, portanto, associado a um erro de especificação do modelo de BSM ocasionado pela omissão de variáveis relevantes. Na metodologia proposta, as três variáveis não observáveis (V, V* e σV) são calculadas implicitamente pela resolução do sistema de equações não lineares composto pela equação de CO (Eq. III) e as duas equações de Merton, para quando: (i) o preço da ação (S) é igual ao preço real da ação (Eq. II) e; (ii) o preço da ação é igual ao preço de exercício real da opção (Eq. V) em seu prazo de vencimento, conforme fórmula abaixo.5 Onde: K = V ∗ N h ′ − M e* N h ′ h ′ = ln8V M9 + (R * + ∗ σ+ √t V σ+ 2- t h ′ = h ′ − σ+ √t V - preço de mercado dos ativos da empresa por ação; M – valor de face da dívida da empresa por ação; K - preço de exercício da opção; Rf - taxa básica de juros; t - prazo de vencimento da dívida; σv - volatilidade do retorno do valor de mercado dos ativos da empresa; N - a distribuição acumulada normal. 4 O modelo de Geske está associado à visão da ação como um opção sobre o valor da firma, sendo portanto uma aplicação composto do modelo de Black & Scholes. A dedução da fórmula teórica é análoga a dedução feita por Black & Scholes (1973). 5 A metodologia do working paper foi revisada em novembro de 2010 com os uso de duas volatilidade dos ativos da empresa e o uso de preços de mercado de opções de venda na estimação dos parâmetros. A atualização da metodologia não foi replicada pela inexistência de opções de venda com liquidez no mercado brasileiro. 25 2.3 OUTRAS APLICAÇÕES DE COMPOUND OPTIONS Uma aplicação de opções compostas ocorre na avaliação de opções americanas de venda, pois pode ser interpretada como infinitas opções européias seqüenciais, cada uma com um prazo ligeiramente superior a anterior, e uma opção européia com o mesmo prazo de vencimento da opção americana. Roll (1977) precifica opções de compra americanas de ações que pagam dividendos, mostrando que estas podem ser replicadas com uma combinação de opções de compra européias e opções compostas múltiplas, obtendo uma fórmula semi-analítica cujas estimativas se aproximam dos valores reais das opções americanas. Outros estudos (WHALEY, 1982; GESKE, 1979b; GESKE; JOHNSON, 1984) aprimoram a fórmula analítica com o uso de somas entre integrais de séries infinitas de funções de distribuição de probabilidade multi-normais. Bunch e Johnson (1992) apresentaram uma abordagem analítica mais eficiente para opções de venda americanas baseada na formula de opção composta de Geske (1979) e Geske e Johnson (1984). Burschi e Dumas (2001) desenvolvem um algoritmo para simplificar a resolução por computação de opções compostas complexas, como as opções americanas de venda com volatilidade variável. A abordagem produz uma superfície de volatilidade conforme o prazo e preço de exercício em um dado momento e a utiliza para calcular opções individuais em um tempo de processamento equivalente ao usado pelo método de BSM. Diversos autores desenvolveram novas generalizações de opções compostas. Geske e Johnson (1984) deduzem fórmulas específicas de opções compostas múltiplas (mais de duas opções). Thomassen e Van Wouwe (2001) deduzem uma fórmula para opções de compra compostas seqüenciais. Agliardi e Agliardi (2003) generalizam a fórmula de opções de compra compostas para os casos em que volatilidades e taxa de juros variam com o tempo. Lee, Yeh e Chen (2008) desenvolvem um modelo de parâmetros dependentes do tempo para opções compostas múltiplas de compra e venda. Gukhal (2004) deriva uma formula de opções compostas para os casos em que o ativo adjacente segue um processo difuso com pulo, que também pode ser usada para precificar opções americanas de venda. 26 Uma opção composta múltipla ou com múltiplos estágios consiste em uma serie de opções compostas ordenadas, podendo ter diversas aplicações que envolvam tomadas de decisões em seqüência. Foram aplicadas opções compostas em modelagem de opções reais em situações que existem estágios de desenvolvimento, como pesquisas de P&D (LEE; PAXSON, 2001), avaliação do desenvolvimento de novos remédios por empresas farmacêuticas (CASIMON et al. , 2004), e em avaliações periódicas de empresas start-ups por fundos de venture capital (LIN, 2002). 2.4 REGRESSÕES E TESTES ESTATÍSTICOS ENTRE ERROS DE APREÇAMENTO DE OPÇÕES Macbeth e Merville (1979) propõem uma regressão linear do erro de apreçamento pela proximidade do dinheiro (K/S) e prazo de vencimento, para verificar a significância dessas variáveis independentes sobre o erro de estimativas em diferentes modelos de apreçamento de opções. O modelo foi aplicado em diferentes empresas e prazos de vencimento. Bakshi, Cao e Chen (1997) propuseram uma regressão semelhante, porém com a adição de variáveis associadas: ao spread entre oferta e demanda; o spread entre as taxas de juros de um e trinta dias de um título do tesouro americano e; o desvio padrão (anualizado) do retorno intra-diário do índice do S&P 500. Este último termo foi incluído para verificar se a volatilidade do último dia podia causar viés sistemático de erro. Em relação a testes estatísticos, Rubistein (1981) aponta que os testes não paramétricos são os mais recomendados para análise de resultados comparativos entre modelos alternativos de apreçamento de opção, por não requerem à premissa que as variáveis sigam algum distribuições de probabilidade especifica, como a distribuição normal ou log-normal. Por outro lado, esses testes possuem um poder estatístico de inferência consideravelmente menor do que os de testes paramétricos, porém suficientes para rejeitar hipóteses nulas em amostras com grande número de observações. 27 3. METODOLOGIA 3.1 FONTE DE DADOS No estudo foram usados dados secundários: de negociações diárias de ações e opções e taxas de SWAP DI-PRE extraídas da BMF&Bovespa; de negociações de cotações diárias ajustadas a proventos e desdobramentos de ações, número de ações e índices contábeis de endividamentos extraídos da base de dados da Economática e; de endividamento, extraídos de relatórios contábeis trimestrais da PETROBRAS e VALE entre o período de 2005 e 2009; 3.1.1 Dados negociação Opções e Ações As variáveis observáveis relacionadas às ações e às opções negociadas entre 2005 e 2009 foram extraídos da base de dados da BMF&Bovespa disponível no site da bolsa. Foram usados os seguintes dados dos registros de ações de compra de ações: código da opção, data de negociação, cotação de fechamento (diário), volume financeiro (R$) e quantidade de negócios realizadas no dia. Dos registros relacionados à negociação de opções foram extraídos: o código da opção, data de negociação, data de vencimento, preço de exercício, volume financeiro e quantidade de negócios. Adicionalmente, cotações de fechamento de ações ajustadas à distribuição de dividendos e desdobramentos, o número total de ações e índices de endividamento líquido foram extraídos da base de dados da Economática.6 6 Usadas para subsidiar o cálculo de volatilidades históricas usadas, pois as cotações da BMF&BOVESPA superestimariam essa variável. 28 3.1.2 Taxa livre de Risco A taxa de risco dos modelos foi estimada através de contratos futuros DI. Conforme Figueiredo (2005), esses contrato tem seus preços formados com base nas expectativas dos agentes econômicos em relação às taxas de juros dos Certificados ados de Depósitos Interbancários Interbancários.7 Para a cada dia de negociação do período observado, foram extraídas as taxas anuais para todos os vértices em negociação do site da BMF&BOVESPA. BOVESPA. São exibidas na Figura F 01 as taxas anuais de juros de depósito interbancário (DI) de um dia útil, um ano e cinco anos para cada dia onde houve negociação do SWAP DI-PRE PRE no período entre 2005 e 2009. Figura 01: Taxa de juros (% a.a.) pré-fixada de um dia, um ano e cinco anos entre 2005 e 2009 extraído dos vértices do SWAP DI-PRÉ. DI Fonte: Dados BMF&BOVESPA Observa-se se que no período estudado houve variação relevante das taxas DI de diferentes vencimentos. Essas movimentações estão associadas às decisões de relaxamento da política monetária do COPOM, órgão vinculado ao BACEN, BACEN através da queda da SELIC e pelas expectativas do mercado em relação às taxas futuras de juros da economia. 7 SWAP DI-PRÉ ou contrato DI futuro é um derivativo que troca a remuneração efetiva de um Certificado de Depósito Interbancário (CDI) em um dado prazo de vencimento por uma taxa prépré fixada. O CDI por sua vez é a taxa de intermediação bancária que, por operações de arbitragem das instituições bancárias e o baixo risco dos empréstimos interbancários, tende a ser próxima da taxa básica de juros da economia, economia, definida conceitualmente pelas remunerações dos títulos do tesouro nacional. Assim a taxa do SWAP DI-PRÉ DI PRÉ em um dado vencimento pode ser interpretado como a expectativa do mercado para a taxa de juros futuro da taxa básica da economia nesse mesmo prazo. 29 Em um m período expressivo expre entre 2005 e 2007 e no início o de 2009, as taxas de juros de longo prazo expressas pelo DI de um ano e o DI de cinco anos ficaram abaixo da taxa DI de curto prazo de um dia útil. Tal fenômeno está associado com ciclos de redução da SELIC associados a períodos de maior combate a inflação bem como a ocorrência da crise econômica mundial em 2008, que permitiu uma queda maiss acentuada da taxa de juros em função da redução do crescimento da economia brasileira e mundial. Esse comportamento contraria a teoria econômica da liquidez, de que o investidor, por ter preferência por dinheiro em espécie, demanda taxas de juros maiores em vencimentos de longo prazo.. O comportamento do período pode ter impacto no apreçamento do modelo de CO,, já que este utiliza simultaneamente as taxa de juros de curto e longo prazo. prazo O vértice da taxa DI com co maior prazo na amostra variou de oito a quinze anos, enquanto o de prazo mais curto variou de um a quatro dias corridos. O autor não realizou nenhum filtro por liquidez liquidez dos vértices negociados do SWAP DI-PRÉ. 3.1.3 Dados contábeis endividamento Para mensuração do valor contábil da dívida e da duração média médi foram usados os dados contábeis extraídos dos relatórios trimestrais da VALE e PETROBRAS emitidos entre 2005 20 e 2009. A Figura igura 02 ilustra o trecho de um relatório trimestral abordando os prazos de vencimento das dívidas corporativas. corporativas Foram consultados no total 40 relatórios trimestrais.8 8 O valor de 40 corresponde aos relatórios trimestrais (4 por ano) das 2 empresas (Petrobras e Vale) no período de 5 anos (2005 a 2009). 30 Figura 02: Montantes de principais e juros com vencimento previsto entre 2009 a 2013 da VALE a em 31/03/2008 (Fonte: Relatório demonstrações contábeis do primeiro trimestre de 2009 da VALE pp. 13). A evolução dos índices de endividamentos líquidos contábeis da Petrobras e Vale são expostos na Figura 03. A mudança brusca do endividamento da Vale no segundo semestre de 2006 está associada à aquisição da INCO por R$ 28 bilhões. A diferença entre o valor de aquisição da mineradora canadense e seu patrimônio líquido contábil foi de R$ 24.072 milhões, o equivalente a 60% do novo Patrimônio líquido contábil da VALE após a aquisição, de 39.908 milhões. Petrobras Vale 120 100 80 60 40 20 dezembro-09 setembro-09 junho-09 março-09 dezembro-08 setembro-08 junho-08 março-08 dezembro-07 setembro-07 junho-07 março-07 dezembro-06 setembro-06 junho-06 março-06 dezembro-05 setembro-05 junho-05 março-05 0 Figura 03 – Evolução do índice de endividamento (dívida líquida sobre patrimônio líquido) da Petrobras e Vale entre 2005 e 2009 extraído da base de dados da Economática. 3.2 TRATAMENTO DE DADOS 3.2.1 Cálculo de variáveis observáveis Em cada dia de negociação, as taxas livres de risco para todos os prazos intermediários aos vértices disponíveis foram calculadas através de interpolação linear. As taxas anuais obtidas foram convertidas para a base exponencial e usadas nas variáveis de taxa de juros dos modelos. 31 A partir da base de cotações diárias de ações ajustada da Economática, as volatilidades históricas foram estimadas pelos desvios padrões anuais dos retornos dos ativos objetos conforme procedimento descrito em Lemgruber (1995). No cálculo do desvio padrão amostral foram usados os logaritmos de retornos dos últimos 30 dias corridos. Essas volatilidades históricas serão usadas para apreçamento do modelo de BSM com volatilidade histórica, usado como referência teórica para as estimativas de BSM com volatilidade implícita. Para cálculo da duração média da divida (duration), foram usados os valores de pagamento de dívidas (amortização e juros) com vencimentos previstos no 1º, 2º, 3º, 4º e 5º ano em diante, além do endividamento no passivo circulante, equivalente a vencimento no ano zero. Uma vez que os prazos exatos das dívidas não estavam disponíveis, os valores da Tabela 01 foram usados como aproximação para os prazos médios das dívidas a vencer em cada ano. Foi usada a premissa que as dividas estavam igualmente distribuídas em cada período. Assim, na dívida apurada no relatório do quarto trimestre do ano zero que tivesse vencimento no Ano 2 foi considerado que o vencimento médio ocorreria no meio do segundo ano, o equivalente a um vencimento em 1,5 anos a partir de dezembro. Tabela 01: Prazos médios (em anos) estimados da dívida da empresa a vencer em cada ano por trimestre Trimestre Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 4 TRIM 3 TRIM 2 TRIM 1 TRIM 0,5 0,125 0,25 0,375 1,5 0,75 1 1,25 2,5 1,75 2 2,25 3,5 2,75 3 3,25 4,5 3,75 4 4,25 Ano 5 em Perpetua diante 5,5 7,5 4,75 6,75 5 7 5,25 7,25 A duração (duration) das dívidas então é calculada pela ponderação dos prazos pelo valor presente dos valores a vencer em cada prazo usando a taxa de juros DI de um dia útil. O endividamento total é a soma das dividas totais extraídas das demonstrações contábeis trimestrais. Em seguida, o cálculo da dívida por ação utiliza o número total de ações ordinárias e preferenciais existentes extraídas da base de dados da Economática. Ressalta-se que não foi feita nenhum tipo de 32 diferenciação entre os tipos de ações, ações embora as ações preferenciais tenham preferência sobre as ordinárias em caso de falência. Embora os dados contábeis só sejam emitidos quatro vezes ao ano, eles foram usados para todas as datas de negociação de opções, portanto há uma inexatidão decorrente da defasagem de tempo e atraso na atualização dessas informações, bem como de eventuais erros contábeis e diferentes critérios contábeis utilizados na apuração das dívidas. Para tornar a comparação comparação de métodos mais realista, a atualização dos dados relacionados de dívida no estudo ocorreu em média cerca de dois meses após a divulgação dos relatórios trimestrais.9 Os dados do endividamento do primeiro trimestre de 2007 passaram a ser usado em maio do mesmo ano, por exemplo. A Figura igura 04 exibe o comportamento da duração média da dívida calculada a partir das informações de endividamento extraídos dos relatórios trimestrais da Petrobras e Vale. Em todo o período da amostra, amostra a Vale apresentou uma duração superior ao da Petrobras. Figura 04 – Evolução da duração (duration) ( da dívida da a Petrobras e Vale entre 2005 e 2009, calculada com informações de relatórios contábeis das empresas e taxa DI um dia 9 Dois meses eses foi o tempo médio observado no período entre o fim de um trimestre e a respectiva divulgação de seu relatório ório trimestral pelas empresas estudadas (PETROBRAS e VALE). 33 3.2.2 Montagem do banco de dados Os dados dos registros de negociação de opções de compra foram usados como base para a tabela de dados necessários para os modelos de apreçamento. Para cada cotação de opção de compra foi calculado o número de dias úteis até o prazo de vencimento das opções negociadas. Fins de semana, feriados nacionais, estaduais dos estados de SP e municipais do município de São Paulo não foram considerados. A esses registros foram associados os listados a seguir: à cotação diária de fechamento da ação correspondente a opção negociada extraída da base de negociação de ações da BMF&BOVESPA; o endividamento total e a duração média estimada calculada a partir da última declaração trimestral de cada empresa e; taxas livres de risco correspondentes aos vencimentos da opção de compra e da dívida (duração). 3.2.3 Filtros utilizados Devido à possibilidade de não sincronia entre as cotações de fechamento das opções e ações, foram usados cinco filtros com o intuito de amenizar o problema: Filtro 1: C >= S – K.e–Rf .t Filtro 2: Volatilidade implícita de BSM <= 100% a.a. e sua existência Filtro 3: Quantidade de negócios da opção maior do que 21. Filtro 4: Erro médio estimação de parâmetros CO menor ou igual a 1% Filtro 5: Retirar opções de maior liquidez em cada combinação de dia de negociação e prazo de vencimento para garantir que o apreçamento da opção ocorra fora da amostra. O primeiro filtro tem como objetivo eliminar os casos em que o valor da ação tenha subido significativamente após a última opção negociada. São descartados os registros onde o valor das opções de compra (C) é menor do que a diferença entre o preço da ação (S) e o valor de exercício da opção (K) trazida a valor presente pela taxa livre de risco. 34 De forma similar, o segundo filtro elimina os casos em que houve uma queda expressiva do preço da ação após a última opção negociada. O movimento de queda de preço da ação seria compensado por volatilidades implícitas superdimensionadas. Apesar do limite máximo de 100% a.a. de volatilidade anual ser possível, o autor entende que ele é bastante improvável nas ações analisadas, a PETROBRAS e VALE, portanto não justificariam volatilidades acima desses patamares. O terceiro filtro tem como objetivo eliminar cotação de séries de opções pouco negociadas, dada a grande probabilidade de falta de sincronia entre as cotações das opções e ações correspondentes com baixa quantidade de negociações. Foi utilizado o número mínimo de 21 negócios realizados por dia para haver em média um negócio a cada 20 minutos.10 O quarto filtro tem o objetivo de eliminar observações de cotações diárias em que o erro médio da estimação dos três parâmetros de CO por otimização é maior do que 0,5%. Nesses casos não há uma solução única com um erro aceitável, portanto o autor presume que houve não sincronia na observação. O método de estimação de parâmetros é detalhado na seção 3.3.1. Por fim, o quinto filtro retira as observações das opções de maiores liquidez em cada combinação entre dia de negociação e dia de vencimento. Essa seleção é aplicada para garantir que as precificações de CO e BSM sejam feito fora da amostra de estimação, uma vez que parâmetros não observáveis usados nas precificações são extraídos da opção mais líquida com o mesmo dia de negociação e prazo de vencimento. O método de apreçamento utilizado é detalhado na seção 3.3.2. 10 Considerando 7 horas continuas de funcionamento diária das bolsas da BMF&Bovespa (entre 10:00 e 17:00 ). 35 3.3 APLICAÇÃO MODELOS BSM E CO 3.3.1 Estimação dos parâmetros Ambos os modelos BSM e CO utilizam volatilidade associadas a expectativas futuras nas precificações, pois utilizam estruturas a termo de volatilidades implícitas de opções negociadas conforme metodologia de Geske (2007b). No modelo de BSM, a apreçamento de todas as opções de compra do dia atual utiliza a volatilidade implícita (σs) da serie de opção de compra de mesmo prazo e maior liquidez em volume negociado do mesmo dia útil, independente do preço de exercício. Utiliza-se essa metodologia porque a opção mais liquida é onde teoricamente por haver mais conteúdo informacional, espera-se que a volatilidade implícita seja mais confiável. No modelo de CO de forma análoga, os parâmetros independentes V, V* e σv são deduzidos a partir das opções mais líquidas em uma mesma data de vencimento. As variáveis são então simultaneamente calculadas como proposto por Geske (2007b) através da resolução do sistema composto pelas equações não lineares (IV), (VII), (XII), repetidas abaixo. C = V N h ; g ; ρ − Me 0 N h ; g ; ρ − S V, t = V N h − M e* N h Ke1 01 N h K = V ∗ N h − M e* N h III II V A obtenção dos parâmetros ocorre em dois passos. No primeiro passo, os três parâmetros são resolvidos para as opções de maior liquidez em cada dia de negociação, independente do seu prazo de vencimento, através do Problema de Programação Linear (PPL) de minimização multiobjetivo listado a seguir. Minimizar Zi = mi + ni + oi mi = [ (Eq. (III) – Ci) / Ci x 100 ]2 ni = [ (Eq. (II) – Si) / Si x 100 ]2 oi = [ (Eq. (V) – Ki) / Ki x 100]2 sujeito a: 36 σvi >=1% σvi <=100% Vi, V*i , σvi >= 0 (variáveis) Sendo i uma identificação para cada observação de opção de compra com maior liquidez em um mesmo dia de negociação. A função multiobjetivo Zi é igual à soma do quadrado dos erros relativos entre os valores estimados pelas equações (IV), (VII) e (XII) e os valores de mercado. São impostas as restrições adicionais de a volatilidade do retorno dos ativos assumir valores entre 1% e 100%, para evitar valores sem sentido. Em seguida os respectivos valores dos ativos da empresa (V) obtidos no primeiro passo são considerados constantes para as opções mais líquidas dos demais prazos de vencimento. As demais variáveis V* e σv então são calculadas na resolução do sistema de duas equações não lineares e as duas variáveis independentes pelo PPL similar conforme PPL abaixo: Minimizar Zi = mi + ni mi = [ (Eq. (III) – Ci) / Ci x 100 ]2 ni = [ (Eq. (II) – Si) / Si x 100 ]2 sujeito a: σvi >=1% σvi <=100% V*i, σvi >= 0 (variáveis) Sendo i, uma identificação para cada observação de cotação de fechamento das demais opções mais liquidas em cada combinação entre dia de negociação e prazo de vencimento, com exceção das combinações não solucionadas no primeiro passo. Ao todo foram necessários a resolução de 7.855 PPLs, sendo: 2.448 do primeiro passo relacionado aos 1.224 dias uteis observados de ambas as empresas no período e; 5.407 do segundo passo associados as demais combinações entre empresa, dia de negociação e data de vencimento. 37 A variável do preço de mercado crítico da dívida da empresa (D*) é então calculada pela diferença entre o valor crítico dos ativos da empresa (V*) e o valor crítico de mercado da ação da empresa (S*), que por definição é igual ao preço de exercício. Sendo: V ∗ = S ∗ + D∗ → D∗ = V ∗ − S ∗ = V ∗ − K VI D - valor de mercado da dívida da empresa por ação; V - valor de mercado dos ativos da empresa por ação; D* - valor de mercado crítico da dívida da empresa por ação; V* - valor de mercado crítico dos ativos da empresa por ação; K – preço de exercício da opção e; S - valor de mercado da ação da empresa. 3.3.2 Apreçamento fora da amostra Para garantir que a apreçamento seja feita apenas com os dados não amostra usados na estimação de parâmetros, as opções mais líquidas de cada combinação entre dia de negociação e prazo de vencimento são excluídas da amostra final através do Filtro 6. Com os dados calculados, a opção de c0ompra de cada dia é precificada pelo CO utilizando o valor de mercado dos ativos da empresa (V) implícito da opção de maior liquidez do dia atual independente do prazo, enquanto D*, σv e σs implícitos são calculados a partir da opção mais líquida do dia atual com mesmo prazo de vencimento da opção a ser precificada. Assim o parâmetro V é o mesmo em todas as opções do mesmo dia e os parâmetros D*, σv e σs são os mesmos para as observações da mesma data de negociação e mesmo prazo de vencimento.11 O parâmetro D* é o valor de mercado 11 O autor entende que o preço de mercado crítico da dívida (D*) deveria ser ajustado para cada diferente preço de exercício, uma vez que depende do valor crítico da ação (S* = K). O valor no entanto é aproximado pelo D* da opção mais liquida de mesmo dia de negociação e prazo de vencimento conforme revisão de 2010 de Geske (2007b), onde a questão é detalhada. 38 da dívida da empresa quando o valor da ação pela Equação (IV) se iguala ao preço de exercício. A estimação dos parâmetros é sintetizada nas fórmulas abaixo: V < = V =>0= σ < @ = σ < =>0= σ7 < @ = σ7 < =>0= D∗ < @ = V ∗ < =>0= − K < =>0= V ∗ < @ = D∗ < @ + K < @ (VII) VIII IX X XI Sendo: MATM - referência a opção mais líquida (Most at the Money); i - identificador associado à data de negociação; i - identificador associado à data de vencimento; k - identificador associado a preço de exercício; D - valor de mercado da dívida da empresa por ação; V - valor de mercado dos ativos da empresa por ação; D* - valor de mercado crítico da dívida da empresa por ação; V* - valor de mercado crítico dos ativos da empresa por ação e; S - valor de mercado da ação da empresa. O valor da opção de compra no dia atual pelo método de CO é então obtido pela aplicação de CO (Eq. III) com as variáveis não observáveis implícitas calculadas, enquanto duas precificações de BSM são feitas com a equação (I) utilizando: a volatilidade implícita do retorno da ação e; a volatilidade histórica obtida pela aplicação de desvio padrão amostral dos logaritmos dos retornos das cotações de fechamento da ação respectiva ajustada do Economática dos últimos 30 dias úteis. 39 3.4 ESTRATIFICAÇÕES DA AMOSTRA As opções foram segmentadas conforme seus prazos de vencimento, proximidade do dinheiro (relação entre preço de exercício e o preço da ação), semestre de negociação e endividamento da empresa cuja ação é o ativo adjacente da opção. Em relação ao prazo de vencimento, as negociações de opções foram divididas em cinco intervalos. Estes foram definidos para que os registros se distribuíssem de maneira relativamente uniforme. Os intervalos, no entanto, tiveram prazos curtos devido ao menor prazo das opções de compra no mercado brasileiro, e ao descarte de observações de séries de opções com baixa liquidez pelos filtros aplicados. 1. Vencimento entre 0 e 15 dias corridos 2. Vencimento entre 16 e 30 dias corridos 3. Vencimento entre 31 e 45 dias corridos 4. Vencimento entre 46 e 60 dias corridos 5. Vencimento acima de 60 dias corridos As opções foram classificadas em cinco categorias quanto à proximidade do dinheiro, relação entre o preço de exercício da opção e o preço da ação (K/S), também conhecido como moneyness. 1. Muito dentro do dinheiro (MDD): Abaixo de 0,85 2. Dentro do dinheiro (DD): 0,85 a 0,95 3. No dinheiro (ND): 0,95 a 1,05 4. Fora do dinheiro (FD): 1,05 a 1,15 5. Muito fora do dinheiro (MFD): Acima de 1,15 A classificação quanto ao endividamento da empresa utilizou o índice contábil de endividamento líquido, igual à dívida líquida da empresa sobre seu patrimônio líquido. Foram usadas seis classificações listadas a seguir: 1. Endividamento líquido entre 0% e 20% 2. Endividamento líquido entre 20% e 25% 3. Endividamento líquido entre 25% e 40% 40 4. Endividamento líquido entre 40% e 60% 5. Endividamento líquido entre 60% e 80% 6. Endividamento líquido maior do que 80% Como não há diversidade de empresas, os endividamentos são altamente correlacionados com as variações temporais, pois estão associados à evolução da “alavancagem” financeira da Petrobras e Vale ao longo do tempo. Um exemplo disso é a amostra que possui endividamento líquido acima de 80%, composta apenas por opções da Vale do segundo semestre de 2006 e o primeiro semestre de 2007, período em que o endividamento teve um pico, conforme ilustra a Figura 03, devido à compra da empresa canadense de mineração Inco. 3.5 MÉTRICAS DE COMPARAÇÃO E TESTES ESTATÍSTICOS Para comparar os erros dos modelos de apreçamento, foram utilizadas as métricas listadas abaixo com o objetivo de verificar: o erro relativo de cada modelo sobre o preço de mercado efetivo da opção de compra e; a diferença do erro relativo de apreçamento do modelo CO em alternativa ao BSM em uma opção de compra de ação. ERRO RELATIVO BS = ER BSM = BSM − PM PM MÓDULO ERRO RELATIVO BS = MER BSM = ERRO RELATIVO CO = ER CO = |BSM − PM| PM CO − PM PM MÓDULO ERRO RELATIVO CO = MER CO = |CO − PM| PM XII XIII XIV XV DIFERENÇA MÓDULOS DE ERRO RELATIVO = Delta NMERBSM − MER COO = Sendo: |BSM − PM| − |CO − PM| PM BSM - valor da opção segundo o método de Black-Scholes-Merton; XVI 41 CO - valor da opção segundo o método de Compound Options; PM - preço de mercado da opção e; || - função módulo (valores absolutos). A Figura 5 ilustra a métrica da diferença do módulo dos erros de CO e BSM. Caso seja positiva (negativa), a estimativa do valor da opção por CO será mais próxima (distante) do valor de mercado do que BSM. Figura 05 – Curvas hipotéticas do preço de mercado de opção, estimativas de BSM e CO, e os módulos dos erros associados de CO, BSM e a diferença de ambos em diferentes proximidades do dinheiro. Para verificar as significâncias dos resultados encontrados, testes estatísticos em pares são usados para verificar se os erros dos modelos possuem medianas diferentes de zero. Os que forem estatisticamente diferentes do que zero podem então ser comparados. Os erros de BSM com volatilidade implícita são comparados ao BSM com volatilidade histórica para verificar empiricamente a dominância esperada do primeiro método em relação aos erros de estimativa fora da amostra. Em seguida, as médias e medianas da diferença de erro entre CO e BSM, ambos com volatilidades implícitas, são analisadas e testadas estatisticamente conforme as diferentes combinações entre tipos de proximidade do dinheiro, prazos de vencimentos e semestres de negociação, O teste não paramétrico de Wilcoxon em pares foi escolhido para testar as hipóteses principais, ou seja, verificar se algum dos dois métodos apresenta erros relativos de apreçamento de opções de compra sistematicamente maiores ou menores. 42 Por último uma regressão linear é aplicada para mensurar qualitativamente a relação entre a diferença dos erros de BSM e CO e variáveis independentes relacionadas como: a proximidade do dinheiro; prazo de vencimento; endividamento líquido contábil; spread de juros de longo e curto prazo e; uma variável dummy relacionada à empresa(1 para Vale e 0 para a Petrobras). A regressão é similar a aplicada por Bakshi, Cao e Chen (1997), porém sendo aplicada a diferença de módulos de erros dos métodos de BSM e CO. O procedimento tem o intuito de verificar em que situações o método de CO tem melhoria de desempenho considerando seus erros de apreçamento. Para efeitos de testes estatísticos, os erros dos métodos de precificações de opções são variáveis relacionadas, já que em um dado momento utilizam as mesmas informações de preço de exercício e prazo de vencimento. Assim, devem ser aplicados os testes adequados em pares, através da diferença das amostras. Sendo XQ , … , X e YQ , … , Y pares X< , Y< → D< = X< − Y< , ∀ i Quando ambas as variáveis seguem distribuições normais e possuem escalas de razões ou intervalos, pode-se usar o método estatístico paramétrico do teste t de student para diferenças de médias. Por outro lado quando a premissa de normalidade não é razoável, testes não paramétricos devem ser usados, como o teste de Wilcoxon (signed ranks). Os testes de Wilcoxon e t de student para duas variáveis relacionadas testam respectivamente a mediana e a média das variáveis nos três possíveis testes de hipótese listados abaixo. Teste unilateral inferior: Ho: M1 ≥ M2; Ha: M1<M2; Valor p< α Teste unilateral superior: Ho: M1≤M2; Ha: M1>M2; Valor p < α Teste bicaudal: Ho: M1= M2; Ha: M1 ≠ M2; Valor p < α 43 A Tabela 02 lista as principais vantagens e desvantagens dos testes não paramétricos conforme apontado por Siegel (1971). (19 Tabela 02:: Vantagens e desvantagens de métodos estatísticos não paramétricos em comparação aos testes paramétricos tradicionais Vantagens Desvantagens • As afirmações probabilísticas são • exatas, não dependendo da forma de distribuição da população da qual se extraiu a amostra; • Em amostras pequenas (n<10), não há alternativas à testes não paramétricos; • • • • Testes podem ser usados em amostras constituídas de várias distribuições de probabilidade misturadas, o que não é possível em testes paramétricos. • Podem ser aplicadas a variáveis qualitativas ou quantitativas, desde que estas possam m ser ordenadas • segundo alguma lógica. Possuem aplicação e aprendizado mais fácil Se as premissas dos testes paramétricos forem atendidas, então estas são mais poderosas poderosa do que a técnica não paramétrica correspondente por usarem as informações disponíveis nos dados estudados. Para uma mesma precisão, a estatística não-paramétrica paramétrica demanda uma quantidade maior de observações; As hipóteses testadas por testes nãonão paramétricos tendem ser menos específicas; Em casos com muitos resultados de empate de postos, as estatísticas serão superestimadas, exigindo correções. Fonte: Siegel (1975) Os testes de Wilcoxon em variáveis relacionadas testa especificamente se o posto médio das diferenças positivas é diferente (maior ou menor) do posto médio das diferenças negativas, ou o equivalente a afirmar que a mediana é igual a zero (positiva ou negativa). Conforme proposto por Conover (1980), para aplicar o teste é necessário: (i) ordenar de forma crescente o módulo das diferenças ( ) entre as variáveis relacionadas e; (ii) atribuir sinais negativo (positivo) quando a diferença é negativa (positiva), gerando o variável Ri. A estatística do teste é dada por T, que assume uma distribuição normal. T ∑ R< [ Z∑ R< Sendo: Ri - posto com sinal atribuído aos valores absolutos de Di e; T - a estatística do teste que segue uma distribuição normal. XVII 44 4. AMOSTRA E RESULTADOS Neste capítulo, são analisados características da população, os filtros aplicados e a amostra final. Em seguida, os erros relativos são comparados por meio do comportamento de suas médias absolutas e relativas nos diferentes tipos de proximidade do dinheiro e prazo de vencimento. Por fim as diferenças dos módulos dos erros relativos de CO e BSM, ambas com volatilidades implícitas, são analisadas e testadas estatisticamente em diferentes extratos definidos pelas demais variáveis relevantes. 4.1 POPULAÇÃO E AMOSTRA A população analisada consistiu de observações de cotações de fechamento de opções da BMF&Bovespa. Foram selecionadas as observações no período entre 2005 e 2009. A Tabela 3 e 4 exibem a distribuição da liquidez das opções de compra de ações no período em volume monetário nominal (R$ mil) e número de observações (cotações de fechamento). São também listadas as participações das principais ações em ambos os volumes. Observa-se que no período, a Petrobras e a Vale responderam por 89,6 % do volume financeiro de R$ 166,7 bilhões negociados e de 58,2% do total de 137.034 de cotações de fechamento diárias de opções de diferentes séries e vencimento. Segundo a Tabela 2, a Telemar era a empresa cujas opções eram as mais líquidas em valor no ano de 2005. Em 2006 as opções da empresa sofreram uma queda expressiva nos montantes negociados e as opções da Petrobras e Vale a ultrapassaram. O autor entende que a incorporação da Telemar pela OI no segundo semestre de 2006 está relacionada com essa mudança de preferência dos investidores no mercado de opções. Por outro lado, as opções da Vale experimentaram uma participação crescente no volume negociado, variando de 2,9% em 2005 para 51,4% em 2009 das negociações efetuadas, ultrapassando as opções até mesmo da Petrobras nesse último ano. 45 Tabela 02: Participação (%) das empresas com maior liquidez no volumes negociados (R$ mil) de suas séries de opções de compra Empresas Código Ação Petrobras PETR4 VALE VALE5 Total Petrobras e VALE TELEMAR TNLP4 NET NETC4 OGX OGXP3 Eletrobras ELET3 BRADESCO BBDC4 Outros Outros Total outras empresas Total (Em R$ mil) R$ 2005 11,8% 2,9% 14,7% 82,6% 0,8% 0,0% 0,0% 0,2% 1,7% 85,3% 13.443.455 R$ 2006 80,5% 9,4% 89,9% 8,3% 0,5% 0,0% 0,3% 0,1% 0,9% 10,1% 20.781.494 R$ 2007 70,0% 27,9% 97,9% 0,9% 0,1% 0,0% 0,5% 0,1% 0,5% 2,1% 37.803.849 R$ 2008 66,2% 31,7% 97,9% 0,2% 0,1% 0,0% 0,2% 0,5% 1,2% 2,1% 38.846.643 R$ 2009 Total 44,6% 57,2% 51,4% 32,3% 96,1% 89,6% 0,1% 8,0% 0,7% 0,4% 0,7% 0,2% 0,0% 0,2% 0,1% 0,2% 2,3% 1,4% 3,9% 10,4% 55.795.458 R$ 166.670.899 Na Tabela 3, verifica-se um comportamento similar no número de observações (cotações diárias). As opções da VALE e Petrobras se alternam como as mais líquidas ao longo dos anos, porém também é nítida o crescimento da importância das opções da VALE no período e a liderança e, liquidez em valor alcançada em 2009. As observações de negociação das opções da Telemar sofrem também uma queda contínua. Tabela 03: Participação (%) das empresas com maior liquidez no número de observações diárias de negociação de séries de opções de compra Empresas Código Ação Petrobras PETR4 VALE VALE5 Total Petrobras e VALE TELEMAR TNLP4 NET NETC4 OGX OGXP3 Eletrobras ELET3 BRADESCO BBDC4 Outros Outros Total outras empresas Total (Em observações) 2005 26,2% 16,1% 42,3% 18,9% 10,2% 0,0% 0,0% 0,6% 27,9% 57,7% 20.604 2006 27,4% 21,0% 48,4% 17,9% 10,0% 0,0% 0,8% 1,8% 21,1% 51,6% 26.230 2007 30,5% 32,9% 63,5% 10,2% 9,5% 0,0% 1,5% 2,5% 12,9% 36,5% 28.692 2008 42,7% 32,1% 74,8% 7,6% 4,0% 0,0% 0,8% 2,6% 10,2% 25,2% 28.129 2009 30,2% 27,1% 57,3% 7,3% 1,1% 1,5% 0,2% 4,8% 27,9% 42,7% 33.379 Total 31,7% 26,5% 58,2% 11,7% 6,5% 0,4% 0,7% 2,6% 19,8% 41,8% 137.034 Dado a concentração do mercado de opções sobre as ações preferências da Petrobras e Vale e a necessidade de levantamento de prazos médios da dívida de relatórios trimestrais para o modelo de CO, a amostra foi restrita a essas duas empresas. O efeito da aplicação dos filtros propostos sobre as observações é exibido na Tabela 04. Após a aplicação dos cinco filtros, a amostra foi reduzida a 21.542 observações, ou o equivalente a 29% da população de 73.729 cotações de 46 fechamento de opções de compra da Petrobras e Vale entre 2005 e 2009.12 Dentre os filtros aplicados, o mais restritivo foi terceiro de liquidez (número de negócios acima de 21 por dia), descartando mais de 50% das observações. Os percentuais de descarte de cada filtro incidem sobre a população inicial e são independentes. Assim não é possível obter o percentual total descartado apenas pela soma dos descartes individuais, devido à ocorrência de múltiplas contagens. Tabela 04: Aplicação dos filtros sobre as quantidades do universo de observações de cotações diárias de diferentes séries de opções de compra de ações da PETROBRAS e VALE entre 2005 e 2009 Empresa Universo Petrobras VALE TOTAL Amostra (N ) Descartes Filtro 1 Descartes Filtro 2 Descartes Filtro 3 Descartes Filtro 4 Descartes Filtro 5 Final (N ) 40.571 33.158 73.729 0,8% 0,6% 0,7% 6,4% 4,5% 5,5% 51,1% 49,7% 50,5% 9,0% 9,0% 9,0% 10,2% 11,3% 10,7% 11.661 9.881 21.542 o o A Tabela 05 mostra as características da amostra final de observações de cotações de fechamento de opções de compra. Para cada combinação entre os tipos de proximidade do dinheiro e prazo de vencimento, são exibidos o número total de cotações diária e o volume monetário negociado. Tabela 05: Analise descritiva da amostra de opções de compra negociadas com número de observações e volume (R$ mil) por categoria de proximidade do dinheiro e prazo de vencimento Prazo de vencimento (dias corridos) K/S MDD DD ND FD MFD 0 - 15 < 0,85 R$ 0,85 - 0,95 R$ 0,95 - 1,05 R$ 1,05 - 1,15 R$ > 1,15 Total R$ R$ 16 - 30 31 - 45 46 - 60 > 61 528.218 R$ 660.188 R$ 393.885 R$ 53.951 R$ 14.855 193 444 326 126 36 6.486.446 R$ 7.890.274 R$ 3.467.144 R$ 412.946 R$ 81.071 1.002 1.589 1.259 699 188 10.182.522 R$ 16.377.207 R$ 6.894.642 R$ 982.924 R$ 150.969 1.260 1.995 1.831 1.289 454 2.570.804 R$ 7.842.126 R$ 3.298.029 R$ 439.910 R$ 86.900 656 1.735 1.579 1.272 499 112.118 R$ 888.900 R$ 478.413 R$ 80.206 R$ 13.225 119 907 1.027 809 248 19.880.108 R$ 33.658.694 R$ 14.532.113 R$ 1.969.937 R$ 347.020 3.230 6.670 6.022 4.195 1.425 Total R$ 1.651.097 1.125 R$ 18.337.881 4.737 R$ 34.588.264 6.829 R$ 14.237.769 5.741 R$ 1.572.861 3.110 R$ 70.387.871 21.542 A amostra final contém um total de R$ 70,4 bilhões negociados e 21.542 cotações de fechamento de opções de compra, sendo que 27% do total estão dentro do dinheiro (K/S < 0,95), 32% no dinheiro (0,95<=K/S<=1,05) e 41% fora do dinheiro (K/S > 1,05). Dentre as cinco categorias analisadas, a das opções no dinheiro (ND) 12 Adicionais aos filtros do corte temporal (entre 2005 e 2009) e das empresas de maior liquidez (Petrobras e VALE). 47 teve a maior liquidez de negociação como esperado, com R$ 34,6 bilhões negociados e 6.829 observações, enquanto a muito fora do dinheiro (MDD) foi a menos liquida, com R$ 1,6 bilhão negociados e 3.110 observações de cotações de fechamento. A amostra é concentrada em prazos curtos de vencimento, com 56% do volume em valor e 30% das observações tendo vencimentos inferiores a 30 dias corridos. Algumas especificidades do mercado brasileiro são relevantes, pois diferem bastante do mercado de opções nos EUA e podem impactar o resultado da comparação dos métodos. O Brasil apresenta: uma taxa básica de juros real da economia substancialmente maior; o mercado de opções é concentrado em duas empresas; ambas as empresas possuem ações preferenciais precificadas com valores substancialmente diferente das ordinárias; as opções possuem prazos médios menores; e o spread de juros entre as taxas de curto e longo prazo foi bastante volátil, com grande parte do período estudado apresentando spreads negativos de alguns pontos percentuais. 4.2 ANÁLISE DOS ERROS RELATIVOS Para comparar os erros relativos dos diferentes métodos, é necessário antes testar suas significâncias estatisticamente. O teste t de Wilcoxon em pares relacionados é aplicado então ao erro relativo de cada método para testar a hipótese nula de que suas medianas são iguais a zero, ou o equivalente as suas estimativas de preço serem iguais aos valores de mercado. O método é usado por ser mais conservador do que o teste t de student e não pressupor normalidade da distribuição dos erros. A Tabela 06 exibe os resultados do teste estatístico. Todos os testes têm medianas de erros estatisticamente inferiores à zero. A subestimação dos três métodos é consistente com a existência de um spread cobrado pelos bancos que fazem arbitragem com a venda e compra de opções e garantem liquidez ao mercado. 48 Tabela 06: Testes de Wilcoxon em pares relacionados dos erros relativos de apreçamento dos quatro métodos para testar a hipótese nula de que erros são estatisticamente iguais a zero. Os erros são relativos aos métodos: de BSM com volatilidade obtida por desvio padrão amostral; de BSM com volatilidade implícita e; de CO por volatilidade implícita. Somario Ri Somatorio Ri ao quadrado T T critico unilateral 5% Decisao Erro BSM DP Erro BSM vol imp Erro CO vol imp -60.605.085,00 1.825.507,09 -33,20 -56.012.527,00 1.825.507,09 -30,68 + ou - 1,64 -64.365.845,00 1.825.507,09 -35,26 Rejeitar Ho: Erro estatisticamente < 0 Rejeitar Ho: Erro estatisticamente < 0 Rejeitar Ho: Erro estatisticamente < 0 A Tabela 07 apresenta os percentuais, dentre as observações nas diferentes proximidades do dinheiro e prazos de vencimento, em que ocorre subestimação da opção, ou seja, o erro é inferior a zero. O percentual de 50% é o esperado caso os erros sejam simétricos. Quanto mais próximo de 100% (0%) maior a ocorrência de subestimação (superestimação) do preço de mercado da opção pelo método. Tabela 07: Percentuais de cotações que subestimam o preço da opção por proximidade do dinheiro e semestre dos métodos de BSM com volatilidade histórica calculada por DP amostra, BSM com volatilidade implícita e CO com volatilidade implícita. Dentro do dinheiro (DD) K/S < 0,95 Prazo BSM DP BSM VI vencimento (DC) 0 - 15 82% 89% 16 - 30 70% 81% 31 - 45 62% 65% 46 - 60 60% 68% > 61 78% 65% Total 69% 76% No dinheiro (ND) 0,95< K/S <1,05 CO VI BSM DP BSM VI 90% 88% 79% 79% 77% 84% 53% 55% 60% 51% 61% 56% 64% 67% 59% 62% 68% 64% Fora do dinheiro (FD) K/S>1,05 CO VI BSM DP BSM VI 66% 73% 70% 70% 70% 70% 63% 53% 59% 49% 53% 55% 66% 48% 39% 39% 33% 44% CO VI Total 49% 40% 32% 32% 30% 36% 69% 61% 56% 51% 54% 58% Em todas as opções dentro do dinheiro (DD) e no dinheiro (ND), os métodos subestimam o valor de mercado. Nas opções fora do dinheiro, a maior parte das precificações com volatilidades implícitas de CO e BSM superestimou a cotação de mercado, enquanto a apreçamento de BSM com volatilidade histórica fica próxima ao valor esperado de 50%. Ao comparar os três métodos, observa-se que nas opções dentro do dinheiro e fora do dinheiro, na maior parte dos casos o CO apresenta a maior proporção de subestimações, seguido do BSM com volatilidade implícita e BSM com volatilidade 49 histórica. Nas opções fora do dinheiro essa relação se inverte, com o método de CO apresentando o maior percentual de superestimativa. Quando se analisa os prazos de vencimento, observa-se que houve uma tendência de diminuição do subapreçamento dos modelos com volatilidade implícita (CO e BS), conforme maior foi o prazo de vencimento nas opções dentro do dinheiro e fora do dinheiro. A Tabela 08 exibe as médias dos erros relativos e a média do módulo dos erros relativos dos três métodos por proximidade do dinheiro e prazo de vencimento. Tabela 08: Médias dos erros relativos (%) por proximidade do dinheiro e prazo de vencimento dos métodos: de BSM com volatilidade histórica calculada por DP amostra (BSM DP), BSM com volatilidade implícita (BSM VI) e CO com volatilidade implícita (CO VI). Dentro do dinheiro (DD) K/S < 0,95 Prazo BSM DP BSM VI vencimento (DC) Média erro relativo Média módulo erro relativo 0 - 15 16 - 30 31 - 45 46 - 60 > 61 Total 0 - 15 16 - 30 31 - 45 46 - 60 > 61 Total -1,9% -1,3% -0,4% -0,5% -2,3% -1,1% 3,2% 4,2% 4,8% 6,5% 7,0% 4,6% -2,2% -1,7% -0,8% -1,4% -0,9% -1,5% 2,5% 2,3% 2,4% 2,9% 2,7% 2,5% No dinheiro (ND) 0,95< K/S <1,05 Fora do dinheiro (FD) K/S>1,05 CO VI BSM DP BSM VI CO VI BSM DP BSM VI CO VI Total -5,6% -3,6% -5,7% -4,9% -4,7% -4,8% 6,2% 4,0% 6,8% 6,1% 6,2% 5,6% -1,6% -2,2% -2,7% -3,2% -3,8% -2,5% 9,4% 6,0% 6,4% 6,3% 6,6% 6,8% 0,8% 3,8% 6,5% 6,0% 6,6% 5,1% 12,3% 11,9% 12,3% 10,8% 11,2% 11,8% -0,1% 4,5% 2,6% 6,2% 3,0% 3,5% 15,7% 20,0% 17,2% 19,5% 17,4% 18,3% 4,1% 0,6% -1,9% 2,5% -2,6% 0,7% 20,3% 16,1% 13,3% 15,8% 17,0% 16,1% -1,6% -1,2% -0,6% -1,0% -1,7% -1,1% 6,0% 4,3% 3,7% 3,9% 4,3% 4,4% 3,2% 20,2% 9,2% 20,2% 8,3% 14,5% 66,0% 67,2% 51,5% 52,8% 39,5% 56,8% -5,5% 0,1% 2,4% 2,6% 4,8% 1,3% 11,3% 10,5% 9,7% 8,4% 9,1% 9,8% A média de erros relativos confirma observação anterior que os três métodos tendem a subestimar opções dentro e no dinheiro e superestimar opções fora do dinheiro. O método de BSM com desvio padrão amostral parece ser o mais simétrico entre os três. Não obstante, ao analisar a média dos módulos dos erros absolutos, o BSM com volatilidade histórica apresenta sistematicamente maior erro em módulo em relação ao BSM com volatilidade implícita em todos os subconjuntos observados. A Tabela 9 apresenta o mesmo gráfico, porém para as médias dos erros absolutos. Os erros nas opções fora do dinheiro são pequenos quando comparados com as opções no dinheiro e dentro do dinheiro. Infere-se que a maior magnitude de seus erros percentuais nas opções fora do dinheiro (FD) ocorrem parcialmente devido a menor base de cálculo, ou seja, pelo fato das opções fora do dinheiro 50 valerem tão pouco a ponto de um variação na escala de um centavo representar uma aumento percentual relevante. Tabela 9: Médias dos erros absolutos (R$) por proximidade do dinheiro e prazo de vencimento dos métodos: de BSM com volatilidade histórica calculada por DP amostra (BSM DP), BSM com volatilidade implícita (BSM VI) e CO com volatilidade implícita (CO VI). Dentro do dinheiro (DD) No dinheiro (ND) Fora do dinheiro < 0,95 0,95< K/SVI <1,05 Prazo BSM DP K/S BSM VI CO VI BSM DP BSM CO VI BSM DP K/S>1,05 BSM VI vencimento 0 - 15 (DC) -0,11 -0,12 -0,28 -0,02 -0,04 -0,10 -0,02 -0,01 16 - 30 -0,09 -0,10 -0,20 -0,04 -0,05 -0,10 0,03 0,00 Média 31 - 45 -0,03 -0,05 -0,32 -0,07 -0,03 -0,11 0,02 0,02 erro 46 - 60 -0,03 -0,07 -0,25 0,08 -0,04 -0,11 0,14 0,02 absoluto > 61 -0,12 -0,05 -0,25 -0,03 -0,05 -0,11 0,08 0,03 Total -0,07 -0,08 -0,26 -0,02 -0,04 -0,10 0,05 0,02 0 - 15 0,16 0,13 0,31 0,25 0,09 0,15 0,14 0,03 16 - 30 0,23 0,13 0,23 0,34 0,10 0,14 0,19 0,03 Média 31 - 45 0,26 0,14 0,39 0,37 0,11 0,19 0,25 0,05 modulo erro 46 - 60 0,32 0,15 0,32 0,48 0,12 0,19 0,40 0,07 absoluto > 61 0,34 0,14 0,33 0,47 0,12 0,18 0,41 0,09 Total 0,24 0,14 0,31 0,37 0,11 0,17 0,27 0,05 (FD) CO VI 0,00 Total -0,07 0,01 0,04 0,04 0,05 0,03 0,03 0,04 0,07 0,09 0,11 0,06 -0,04 -0,03 0,03 -0,00 -0,03 0,16 0,18 0,21 0,27 0,27 0,21 Nas opções no dinheiro (ND) e fora do dinheiro (FD) observa-se que sistematicamente o menor módulo de erro absoluto e relativo são obtidos por BSM com volatilidade implícita, seguido por CO com volatilidade implícita, e por último BSM com volatilidade histórica obtida por desvio padrão amostral. Nas opções dentro do dinheiro (DD), o comportamento é similar. No entanto o erro relativo pelo método de CO tem desempenho igual ou pior na maior parte dos anos ao de BSM com volatilidades históricas. Pode-se fazer uma analogia entre as médias de erro e o sorriso de volatilidade formado pelas volatilidades implícitas de BSM. Quando a média do erro é negativa (positiva) ocorre subestimação (superestimação) assim a volatilidade implícita daquele ponto seria superior (inferior) a volatilidade implícita usada da opção mais líquida no dinheiro. A Tabela 10 exibe a média das volatilidades implícitas de BSM obtidas das opções negociadas em diferentes combinações entre proximidade do dinheiro e semestre de negociação, independente da empresa. De forma geral, observa-se o a forma convexa do sorriso de volatilidade em todos os semestres do períodos da amostra, com as opções no dinheiro (ND) apresentando as menores médias de volatilidade implícita. 51 Tabela 10: Médias das volatilidades implícitas de BSM por proximidade do dinheiro e prazo de vencimento. Semestre 2005_1 2005_2 2006_1 2006_2 2007_1 2007_2 2008_1 2008_2 2009_1 2009_2 Total MDD 65% 57% 55% 61% 68% 60% 73% 63% 55% 62% DD 34% 37% 36% 34% 35% 47% 47% 61% 51% 38% 44% ND 28% 29% 29% 28% 29% 45% 44% 56% 47% 33% 37% FD 31% 30% 30% 27% 28% 43% 44% 55% 45% 32% 37% MFD 40% 39% 34% 29% 29% 48% 47% 61% 49% 34% 48% Total 29% 31% 31% 30% 31% 46% 45% 60% 51% 38% 41% A diferença entre o módulo do erro de BSM com volatilidade implícita e o módulo do erro de BSM com volatilidades históricas é testada com Wilcoxon em pares. Em ambos os testes, foi verificado que o erro de BSM com volatilidade implícita foi estatisticamente inferior. Assim este último método é dominante em termos de apreçamento fora da amostra. A Figura 06 exibe conjuntamente as distribuições dos quatro módulos de erros relativos dos métodos de apreçamento de opções de compra. Foram usados valores absolutos com o objetivo de comparar as distâncias entre os valores estimados e os valores de mercado, independente do sentido do erro. Figura 06 – Esquema dos cinco números e estatísticas do módulo dos erros relativos (%) de BSM e CO na amostra final de opções de compra da Petrobras e Vale entre 2005 e 2009. Os métodos são BSM com volatilidade obtida por desvio padrão amostral, BSM com volatilidade implícita e CO com volatilidade implícita. 52 Segundo as posições das medianas, 1º quartis e 3º quartis no gráfico e seus respectivos valores, os erros de apreçamento de BSM com volatilidades históricas são consideravelmente maiores e mais dispersos em relação aos métodos com volatilidades implícitas. No gráfico é exibido apenas valor máximo dentre os outliers de cada método pela cruz vermelha. O outlier máximo do Erro de BSM por desvio padrão amostral atingiu 1302%. Considerando as 21.542 observações, os outliers representam entre 7% a 5% do total conforme os métodos. A figura 07 por sua vez exibe o mesmo esquema dos cinco números, porém com os erros obtidos pelos diferentes métodos de apreçamento. Verifica-se que a dispersão dos erros de BSM com volatilidade implícita e CO são assimétricos com maior dispersão dos erros positivos Figura 07 – Esquema dos cinco números e estatísticas dos erros relativos (%) de BSM e CO na amostra final de opções de compra da Petrobras e Vale entre 2005 e 2009. Os métodos são BSM com volatilidade obtida por desvio padrão amostral, BSM com volatilidade implícita e CO com volatilidade implícita. Ao comparar especificamente os métodos de BSM e CO com volatilidades implícitas, infere-se que as distribuições de erros de apreçamento dos modelos assumem comportamentos semelhantes, porém tendo BSM erros consideravelmente menores. A Seção 4.3 verifica se esse comportamento se mantém através do estudo do comportamento da diferença entre seus erros em diferentes estratos definidos. 53 4.3 ANÁLISE DA DIFERENÇA ENTRE OS ERROS Para analisar o resultado comparativo de ambos os modelos, foi definida a medida de diferença entre módulo de erros relativos (Eq. XVI) entre os modelos de BSM e CO conforme fórmula abaixo. DIFERENÇA MÓDULOS DE ERRO RELATIVO Delta NMERBS − MER COO |BS − PM| − |CO − PM| XVI PM Uma vez que os módulos dos erros dos modelos são sempre positivos, espera-se que caso o modelo de CO apresente erros menores(maiores), a métrica de melhoria de erro apresente sinal positivo (negativo). A média da métrica é então aplicada a combinações entre classificações de prazos de vencimento e ano de negociação e entre as combinações de proximidade do dinheiro e grau de endividamento. Espera-se assim capturar desempenhos discrepantes associadas a essas variáveis, se presentes, do modelo de CO frente a BSM. As Tabelas 11 e 12 apresentam o número de observações em cada possível combinação entre tipos de prazo de vencimento e semestre de negociação e entre tipo de endividamento e tipo proximidade do dinheiro. A maioria dos subconjuntos apresenta um número robusto de observações. Tabela 11: Número de cotações de fechamento de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de proximidade do dinheiro e endividamento líquido (Dívida líquida / patrimônio líquido). Ano 2005_1 2005_2 2006_1 2006_2 2007_1 2007_2 2008_1 2008_2 2009_1 2009_2 Total 0 - 15 146 350 291 215 285 605 613 277 250 198 3.230 16 - 30 262 580 659 430 648 1.040 1.192 745 525 589 6.670 Prazo de vencimento (dias corridos) 31 - 45 46 - 60 159 19 497 128 570 226 470 343 603 471 983 628 1.002 697 588 594 570 509 580 580 6.022 4.195 > 61 0 13 41 60 158 107 177 178 246 445 1.425 Total 586 1.568 1.787 1.518 2.165 3.363 3.681 2.382 2.100 2.392 21.542 54 Tabela 12: Número de cotações de fechamento de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de proximidade do dinheiro e endividamento líquido (Dívida líquida / patrimônio líquido). DL/PL 0 - 20% 20% - 25% 25% - 40% 40% - 60% 60% - 80% > 80% Total MDD 72 430 542 55 22 4 1.125 DD 729 1.286 1.566 678 211 267 4.737 Moneyness ND 891 1.397 2.117 1.664 325 435 6.829 FD 761 1.431 1.837 1.135 238 339 5.741 MFD 385 1.030 975 619 57 44 3.110 Total 1.692 3.113 4.225 2.397 558 706 21.542 A Tabela 13 exibe as diferenças médias de erro entre os modelos de CO e BSM por semestre de negociação e prazos de vencimento. O prazo de vencimento não parece estar relacionado com o aumento (diminuição) da diferença entre as precificações, uma vez que a diferença entre os erros apresenta um comportamento errático conforme o aumento do prazo. Ao olhar o resultado por semestre de negociação, nota-se um aumento na diferença média de erros dos modelos entre 2007 e o primeiro semestre de 2009. Tabela 13: Média da diferença dos erros relativos de CO em relação à BSM de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de prazos de vencimentos e semestres de negociação Prazo de vencimento (dias corridos) Semestre 0 - 15 16 - 30 31 - 45 46 - 60 > 61 Total 2005_1 2005_2 2006_1 2006_2 2007_1 2007_2 2008_1 -5,6% -4,9% -2,3% -4,5% -3,9% -1,8% -1,4% -3,1% -4,1% -2,0% -2,2% -2,9% -0,6% -0,3% -2,7% -3,4% -3,5% -4,3% -4,1% -1,7% -1,3% -10,2% -6,3% -2,2% -5,1% -3,3% -1,3% -0,5% ND -4,7% -1,7% -3,9% -2,1% -1,5% -0,4% -3,8% -4,3% -2,5% -3,9% -3,4% -1,3% -0,8% 2008_2 2009_1 2009_2 Total -1,6% -2,7% -4,7% -2,9% -0,5% -1,2% -2,4% -1,6% -3,4% -3,2% -6,0% -3,1% -2,4% -2,3% -3,9% -2,6% -0,5% -1,8% -4,3% -2,4% -1,8% -2,3% -4,2% -2,5% 55 A Tabela 14 apresenta os erros médios para as diferentes combinações de proximidade do dinheiro e endividamento líquido. Tabela 14: Médias da diferença dos erros relativos de CO em relação à BSM de opções de compra da Petrobras e Vale entre 2005 e 2009 em diferentes subconjuntos de proximidade do dinheiro e endividamento líquido (Dívida líquida / patrimônio líquido). Proximidade do dinheiro (K/S) DL/PL MDD DD ND FD MFD Total 0 - 20% 20% - 25% 25% - 40% 40% - 60% 60% - 80% > 80% Total -2,9% -2,5% -3,4% -2,0% -2,9% -3,5% -3,0% -3,6% -2,4% -3,4% -3,0% -2,5% -5,1% -3,2% -2,7% -1,7% -2,4% -2,9% -2,2% -3,2% -2,5% -3,4% -1,9% -2,8% -1,8% -1,2% -4,3% -2,5% -1,5% -1,1% -1,8% 0,2% -0,5% -3,8% -1,1% -5,0% -3,4% -4,5% -3,7% -2,9% -6,2% -2,5% Ocorre um comportamento errático da diferença média de erro conforme o aumento do grau de endividamento líquido contábil. Como pela teoria o modelo de CO é uma generalização de BSM com a incorporação de informações sobre a dívida da empresa, era esperado que o primeiro tivesse um desempenho melhor em situações de maior endividamento devido as informação adicionais disponíveis de endividamento. Ressalva-se que devido ao número limitado de empresas usado na amostra, a variável de endividamento possui baixa variabilidade e é altamente correlacionada com a data de negociação. O modelo de CO aparenta ter desempenho melhor nas extremidades da proximidade do dinheiro. As diferenças médias diminuem nas opções fora do dinheiro (FD). Tal padrão suporta a hipótese de que CO poderia corrigir vieses associados ao preço de exercício, porém o desempenho do método em todos os subconjuntos é inferior ao de BSM, com exceção das opções muito fora do dinheiro (MFD) das empresas com endividamento líquido entre 40% e 60%. Conforme observado anteriormente na Figura 3, as únicas observações com endividamento líquido entre 40% e 60% ocorreram na VALE entre setembro de 2007 e junho de 2008. Assim as melhoras nesses semestres e nessa faixa de endividamentos estão relacionadas com o desempenho das opções da VALE nesse período específico. Tal situação não explica, no entanto, o aumento observado na média da diferença em todas as opções fora do dinheiro. 56 Pelo comportamento das diferenças de erro, CO parece ter apresentado erros iguais ou maiores do que o de BSM. Dentre as variáveis observadas a única em que foi relevante no desempenho relativo frente à BSM foi a proximidade do dinheiro, uma vez que há uma tendência fraca de melhora do desempenho conforme mais fora do dinheiro está a opção. Na Seção 4.4 os resultados são testados estatisticamente. 4.4 TESTE NÃO PARAMÉTRICO DE WILCOXON E REGRESSÃO Para testar as hipóteses do estudo sobre qual modelo teria um erro relativo menor, foi aplicado o teste de Wilcoxon para o resultado das observações realizadas em diferentes subconjuntos da amostra de combinações do ano de negociação, prazo de vencimento e proximidade do dinheiro. As hipóteses resumidas são listadas a baixo: Ho: EBS = Eco, os métodos possuem precisões equivalente. Ha: EBS > Eco, a mediana do erro de BSM é superior ao de CO, ou seja, o método de CO possui um erro de apreçamento menor do que o BSM. Hb: EBS < Eco,a mediana do erro de BSM é inferior ao de CO, ou seja, o método de CO possui um erro de apreçamento maior do que o BSM. Foram feitos testes de Soma de postos Wilcoxon de limite inferior (EBS > ECO) e superior (EBS < ECO) nos 107 subconjuntos definidos com nível de significância de 5%. As alternavas Ha e Hb foram consideradas significativas quando suas estatísticas T respectivas foram inferiores ou superiores aos Z críticos correspondentes (± 1,64) com nível de significância de 5%. A Tabela 15 consolida o resultado dos testes nos diferentes subconjuntos de prazo de vencimento e semestre de negociação. De forma geral observa-se que na grande maioria dos testes resultou na hipótese b de que ECO > EBS. As únicas exceções ocorreram nos subconjuntos de observações com mais de 61 dias entre o primeiro semestre de 2008 e o primeiro semestre de 2009, onde teste estatístico resultou na conclusão de que a hipótese nula não poderia ser rejeitada (EBS = Eco). 57 Tabela 15: Resultado dos testes não paramétrico de Wilcoxon por combinação entre prazo de vencimento e semestre de negociação sobre erros relativos de CO e BSM sobre observações de cotações diárias de diferentes séries de opções de compra da Petrobras e Vale entre 2005 e 2009 Prazo de vencimento (dias corridos) Semestre 2005_1 2005_2 2006_1 2006_2 2007_1 2007_2 2008_1 2008_2 2009_1 2009_2 Total 0 - 15 16 - 30 31 - 45 46 - 60 > 61 Total CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM ND CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM ND ND ND CO>BSM CO>BSM CO>BSM CO=BSM CO=BSM CO=BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM Para verificar o comportamento das volatilidades nesse mesmo período, a Figura 08 exibe o comportamento da volatilidade histórico obtido por desvio padrão amostral dos logaritmos dos retornos das ações preferenciais da Vale e Petrobras. Observa-se que em 2008, houve um pico das volatilidade desses ativos associado a crise financeira ocorrida no período após a falência do banco americano Lehman Brothers. O autor conclui que os resultados desse período são atípicos e a equivalência encontrada entre os métodos parece ocorrer devido ao aumento substancial da aversão a risco do mercado no período. PETR4 VALE5 140,0% 120,0% 100,0% 80,0% 60,0% 40,0% 20,0% 0,0% nov-09 set-09 mai-09 jul-09 jan-09 mar-09 nov-08 set-08 mai-08 jul-08 jan-08 mar-08 nov-07 set-07 mai-07 jul-07 jan-07 mar-07 nov-06 set-06 mai-06 jul-06 jan-06 mar-06 nov-05 set-05 mai-05 jul-05 jan-05 mar-05 Figura 08 – Volatilidades históricas das ações preferenciais da Petrobras (PETR4) e Vale (VALE5) obtidas pelo desvio padrão amostral dos últimos 30 logaritmos de seus retornos. 58 A Tabela 16 exibe o resultado dos testes conforme a variação de proximidade do dinheiro e o endividamento líquido. Em todas as combinações o método de CO apresenta erros estatisticamente superiores ao de BSM, com exceção das opções muito fora do dinheiro, onde CO apresenta erros iguais ou inferiores. Tabela 16: Resultado dos testes não paramétrico de Wilcoxon por combinação entre proximidade do dinheiro e endividamento líquidos das empresas sobre erros relativos de CO e BSM sobre observações de cotações diárias de diferentes séries de opções de compra da Petrobras e Vale entre 2005 e 2009 P roximida de do dinhe iro Endividamento 0-20% 20%-25% 25%-40% 40%-60% 60%-80% > 80% Total MDD DD ND FD MFD Total CO>BSM CO>BSM CO>BSM CO>BSM ND ND CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO=BSM CO=BSM CO=BSM CO<BSM CO=BSM CO=BSM CO<BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM Os resultados confirmar as tendências observadas pelo comportamento da média da diferença de erros em módulo, em que houve melhora no desempenho de CO nas opções fora do dinheiro e melhora em alguns semestres e tipo de endividamento. A tabela 17 segrega as opções da VALE e PETROBRAS por semestre de negociação, com o intuito de verificar se a empresa foi um fator relevante para o desempenho relativo de CO frente a BSM, através de diferença de erro média e o teste de Wilcoxon. Observa-se que em ambas as empresas, o modelo de CO apresentou módulo de erros maiores, entretanto em alguns períodos de 2005 e 2008 nas opções da Vale os desempenhos foram equivalentes. 59 Tabela 17: Tabela A refere-se a Média e a Tabela B refere-se ao não paramétrico de Wilcoxon, ambos aplicados sobre a diferença dos erros relativos de CO e BSM, por empresa e semestre de negociação de observações de cotações diárias de diferentes séries de opções de compra da Petrobras e Vale entre 2005 e 2009 A. B. Semestre Petrobras 2005_1 2005_2 2006_1 2006_2 2007_1 2007_2 2008_1 2008_2 2009_1 2009_2 Total -6,0% -5,8% -2,8% -3,9% -2,7% -1,3% -1,0% -2,3% -2,7% -5,2% -2,8% Vale Total -0,3% -2,5% -2,2% -3,9% -4,0% -1,3% -0,7% -1,4% -1,8% -3,4% -2,2% -3,8% -4,3% -2,5% -3,9% -3,4% -1,3% -1,3% Semestre Petrobras 2005_1 2005_2 2006_1 2006_2 2007_1 2007_2 2008_1 2008_2 2009_1 2009_2 Total -1,3% -1,3% -4,2% -1,3% Vale Total CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO=BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO=BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO=BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM CO>BSM A Tabela 18 por sua vez, exibe o resultado de uma regressão da diferença sobre as variáveis proximidade do dinheiro, prazo em dias corridos, spread de juros entre um dia e um ano, duração média da dívida, endividamento líquido contábil e uma variável dummy da Vale (1 para a Vale e 0 para a Petrobras). As regressões foram aplicadas em toda a amostra , nas opções fora do dinheiro e nas opções entre janeiro de 2008 e junho de 2009 com o intuito de inferir qualitativamente alguma relação entre as variáveis e o desempenho relativo do erro de CO frente à BSM. Possíveis problemas da regressão não foram tratados como: a existência de auto-correlação temporal de erros e a multicolinearidade das variáveis independentes. Assim a regressão tende a superestimar as significâncias. Tabela 18: Regressão dos erros relativos de BSM, CO e a diferença dos erros sobre variáveis relacionadas: proximidade do dinheiro, prazo de vencimento, spread de juros de longo prazo contra curto prazo, duração média da dívida, endividamento líquido, variável dummy da empresa Vale (1= Vale e 0 = Petrobras). Delta erros (BS - CO) Toda a amostra Variavel Coeficiente P-valor Interseção -0,04 0% Moneyness 0,04 0% Prazo (DC) -0,00 0% Spread Juros 0,51 0% Duração -0,01 0% Endividamento liquido -0,00 0% Dummy Vale 0,01 0% R-quadrado 14% Opções MFD Coeficiente P-valor 0,05 3% -0,03 7% -0,00 0% 0,66 0% -0,00 25% 0,00 1% -0,00 52% 15% Opções entre 01/2008 e 06/2009 Coeficiente P-valor -0,01 5% 0,03 0% -0,00 5% 0,38 0% -0,01 0% 0,00 19% 0,10 0% 14% Dentre todas as variáveis, a proximidade do dinheiro e o spread de juros de longo e curto prazo foram as únicas que apresentaram coeficientes significativos e 60 de valor expressivo. Podemos ler o resultado como quando mais distante do dinheiro estiver a opção (maior for a relação K/S), maior tende a ser a diferença de erros, o que implica que o erro de CO melhora em relação ao de BSM. O mesmo pode ser inferido pela variável de spread de juros, pois quanto maior for o spread, melhor o desempenho relativo de CO. Em diversos período da amostra a estrutura a termo de juros foi decrescente (juros de 1 ano inferiores aos juros de 1 dia útil), o que aparentemente contribuiu para o pior desempenho de CO nas opções brasileiras. Quando olhamos apenas as opções muito fora do dinheiro (MFD), o coeficiente da variável do spread de juros torna-se maior, o que indica que a variável possui peso maior nas opções fora do dinheiro. Esta relação explica parcialmente a melhoria dos erros de CO nesse subconjunto. Nas opções entre janeiro de 2008 e julho de 2009, a variável dummy da Vale apresenta coeficiente maior do que zero, o que indica que a equivalência dos erros de CO e BSM verificado nas opções desse período com prazo de vencimento longo está associada a melhora do desempenho de CO nas opções da empresa. Em resumo, os testes não paramétricos suportam as evidências de que o modelo de CO possui um desempenho inferior ao de BSM na sua capacidade de previsão fora da amostra de opções de compra. Nas opções muito fora do dinheiro, no entanto, o CO teve desempenho superior ou igual ao de BSM. Por outro lado a regressão realizada sobre a diferença de erros relativos de BSM e CO, indica que nas opções fora do dinheiro e nos momentos em que a estrutura a termo de juros teve spread positivo, CO teve melhoria de desempenho frente à BSM. 61 5. CONCLUSÕES, LIMITAÇÕES DO ESTUDO E SUGESTÕES O estudo aplicou as metodologias de apreçamento de opções de compra de ações do modelo Compound Options segundo a metodologia de Geske (2007b) e comparou os resultados com o modelo Black & Scholes com volatilidade implícita a termo em cotações de fechamento de opções de compra de empresas brasileiras entre 2005 e 2009. A análise dos erros relativos das estimativas de valores das opções de compra dos modelos contra o preço real observado, permite a conclusão de que na amostra analisada, os módulos dos erros de CO foram maiores do que os de BSM. Nas opções fora do dinheiro, no entanto, os desempenhos foram equivalentes. As regressões das diferenças de erros de BSM e CO sobre variáveis relacionadas indicaram que: a estrutura a termo de juros decrescentes pioram o resultado de CO frente ao modelo de BSM e; que ocorre uma melhoria de desempenho no apreçamento por CO nas opções fora do dinheiro. Ressalva-se que os resultados estatísticos da regressão devem ser encarados qualitativamente devido a possíveis problemas não tratados de multicolinearidade de variáveis independentes e auto-correlação de erros. Adicionalmente, foi verificado que, como esperado, a precificações de BSM com volatilidades implícitas apresentaram no período observado erros relativos estatisticamente menores do que a precificações com volatilidades históricas, e que todos os modelos subestimam opções dentro do dinheiro (DD) e no dinheiro (ND) e superestimam opções fora do dinheiro (FD). As evidências do estudo vão contra os resultados encontrados por Geske e Zhou (2007b), onde a aplicação do modelo de opções compostas reduzia sistematicamente os erros de apreçamento em comparação ao modelo de BSM, com maior redução conforme o maior grau de “alavancagem” financeira, maior prazo de vencimento e quanto mais fora do dinheiro está a opção. Algumas especificidades do mercado brasileiro frente ao americano que pode ter contribuído para o resultado diferente encontrado como: a maior taxa básica de juros da economia; a concentração do mercado de opções em duas empresas; a existência de ações preferenciais que são precificadas com valores diferente das 62 ordinárias; os menores prazos médios das opções brasileiras; e o spread de juros negativo entre prazos curtos e longos observado em grande parte do período estudado. Os resultados discrepantes podem estar relacionados também a eventuais diferenças na forma de estimativa dos parâmetros e apreçamento de CO no presente estudo e em Geske (2007b), bem como em possíveis erros na obtenção e tratamento das variáveis de endividamento, já que estas estavam disponíveis em um banco de dados nos EUA enquanto no presente estudo foram manualmente coletadas a partir de relatórios contábeis trimestrais. As principais limitações do estudo foram à baixa variabilidade de empresas com opções em negociação e o pequeno número de observações, uma vez que a amostra final consistiu de 29.567 observações de duas empresas frente às cerca e 2,5 milhões de observações de 4.000 empresas analisadas por Geske e Zhou (2007b). Pelo mesmo motivo não foi possível fazer uma análise de cross-section do endividamento sobre os erros, uma vez que não há variabilidade suficiente em um dado período de tempo. Dentre as maiores dificuldades encontradas na implantação do modelo de Compound Options, destacam-se: a coleta manual dos dados de endividamento das empresas por meio de seus relatórios trimestrais, devido à inexistência de um banco de dados dos valores de endividamento por ano, e a relativa complexidade de operacionalização para resolução dos sistemas de múltiplos de equações não lineares com uso de otimização em planilha. O uso de métodos de cálculo numérico em programas mais adequados poderiam, no entanto, reduzir o tempo de processamento computacional. O autor sugere para futuros estudos de aplicação do modelo de Compound Options: (i) o uso de dados intra-diário de opções disponíveis na BMF&BOVESPA para amenizar problemas de sincronia associados ao uso de cotações diárias de opções e ações; (ii) utilizar períodos de observações maiores e mais recentes para obter maior variabilidade de dados e de empresas, dado o desenvolvimento crescente do mercado de capitais brasileiro; (iii) verificar se através de estratégia de delta-hedge com o modelo de Compound Options seria possível obter lucros no mercado brasileiro e; (iv) aplicar modelos de opções compostas ou opções múltiplas em opções reais ou outros derivativos complexos. 63 REFERÊNCIAS BIBLIOGRAFICAS AGLIARDI, E.; AGLIARDI, R. A generalization of the Geske formula for compound options. Mathematichal Social Sciences, v. 45, pp 75 - 82, 2003. BAKSHI, G; CAO, C; ZHEN, Z. Empirical performance of alternative option pricing models, Journal of Finance, v. 52, n. 5, p. 2003-2049, 1997. BLACK, F.; SCHOLES, M. The Pricing of Options & Corporate Liabilities. The Journal of Political Economy, v. 81, n. 3, p. 637 - 654, 1973. BLACK, F. Fact and fantasy in the use of options. Financial Analysis Journal, v. 31, n. 4, p. 36-72, 1975. BMF&BOVESPA. Disponível em: <http://www.BMF&Bovespa.com.br.> Acesso em: 21 abr. 2010. BUNCH, D. JOHNSON, H. A simple and numerically efficient valuation method for American puts using a modified Geske-Johnson Approach. The Journal of Finance, v. 42, n. 2, p. 809-816, 1992. BURSCHI, A.; DUMAS, B. The Forward Valuation of Compound Options. The Journal of Derivatives, v. 9, n. 1, p. 08-17, 2001. CASIMON, D. et al.. The valuation of a NDA using a 6-fold compound option. Research Policy, v. 33, n. 1, p. 41-51, 2004. CONOVER, W. Practical Nonparametric Statistics. New York: J. Willey & Sons, 1980. DUMAS, B.; FLEMING, J.; WHAEY, R. Implied Volatility functions: Empirical Tests. The Journal of Finance, v. 53, n. 6, p. 2059- 2106, 1998. FIGUEIREDO, A. Introdução aos derivativos. São Paulo: Cengage Learning, 2005. GESKE, R. The Valuation of Corporate Liabilities as Compound Options. Journal of Financial and Quantitative Analysis, v. 12, n. 4, p.. 541-552, 1977. ______. The Valuation of Compound Options, Journal of Financial Economics, v. 7, n. 1, p. 63-81, 1979a. 64 GESKE, R. A Note on an Analytical Valuation Formula for Unprotected American Options on Stocks with Known Dividends, Journal of Financial Economics, n. 7, p. 375-380, 1979b. GESKE, R.; JOHNSON, H. The American Put Option Valued Analytically. Journal of Finance, v. 39, n.5, p. 1511-1524, 1984. GESKE, R.; ZHOU, Y. A New Methodology For Measuring and Using the Implied Market Value of Aggregate Corporate Debt in Asset Pricing: Evidence from S&P 500 Index Put Option Prices, Working Paper , 2007a. Disponível em: <http://www.anderson.ucla.edu/x1928.xml> Acesso em: 15 mar. 2010. ______. The Capital Structure Effects on Prices of Firm Stock Options: Tests Using Implied Market Values of Corporate Debt, Working Paper , 2007b. Disponível em: <http://www.anderson.ucla.edu/x1928.xml> Acesso em: 15 mar. 2007. GUKHAL, C. The compound option approach to American options on jumpdiffusions. Journal of Economic Dynamics & Control, v. 28, n.10, p. 2055-2074, 2004. HESTON, S. A closed-form solution for options with stochastic volatility with applications to bond and currency options, Review of Financial Studies, v. 6, n. 2, p. 327-343, 1993 HAUG, E. Option Pricing Formulas. New York: McGraw-Hill, 1998. HULL, J. Options, Futures & Other Derivatives. New Jersei: Prentice Hall, 2005. LEMGRUBER, E. Avaliação de contratos de opções. São Paulo: Bolsa de Mercadorias e Futuros, 1995. LEE, M.; YEH, F.; CHEN, A. The Generalized sequential compound options pricing and sensitivity analysis. Mathematical Social Sciences, n. 55, p. 38-54, 2008. LEE, J.; PAXSON,D. Valuation of R&D real American sequential exchange options. R&D Management, v. 31, n. 2, p. 191-201, 2001. LIN, W. Computing a multivariate normal integral for valuing Compound Real options, Review of quantitative finance and Accounting, v. 18, n. 2, p. 185-209, 2002. 65 MACBETH, J.; MERVILLE, L. An Empirical Examination of the Black-Scholes Call Option Pricing Model. Journal of Finance, v. 34, n. 5, p. 1173-1186, 1979. MERTON, R. C. Theory of rational option pricing. The Bell Journal of Economics and Management Science, [S.l.], v.4, n.1, p.141-183, 1973. ______. On the Princing of Corporate Debt: The Risk Structure of Interest Rates. Journal of Finance, v. 29, n. 2, p. 449-470, 1974. ROLL, R. An Analytical Valuation Formula for Unprotected American Call Options on Stocks with Known Dividends. Journal of Financial Economics, v.5 , p. 251-258, 1977. RUBINSTEIN, M. Nonparametric tests of alternative option pricing models using all reported trades and quotes on the 30 most active CBOE option classes from August 23, 1976 through August 31, 1978. Journal of Finance, v. 40, n.2, p. 455–480, 1985. SIEGEL, S. Estatística não paramétrica para as ciências do comportamento. São Paulo: McGraw-Hill, 1975. THOMASSEN, L.; VAN WOUWE, M. The n-fold compound options. Working Paper, 2001. Disponível em: <http://ideas.repec.org/p/ant/wpaper/2001041.html#related> Acesso em: 20 ago. 2011. WHALEY, R. Valuation of American put options on dividend- paying stocks. Journal of Financial Economics, v. 10, n. 1, p. 29-58, 1982.